第四章问卷调查

为了解互联网理财产品对F农商银行个人储蓄业务的影响,则必须要了解互联网理财产品对该行个人客户的影响,了解该行个人客户对互联网理财产品的认识度和接受度。为此,有必要对F农商银行个人储蓄客户进行问卷调查。

调查的重点在于了解F农商银行现有的个人客户群体对以余额宝为代表的互联网理财产品的认识程度和接受程度。

第一节问卷设计和调查

一、 问卷设计

(一)设计原则

借鉴一般情况下问卷设计的原则,根据F农商银行个人客户群的实际情况,本次问卷设计原则如下:

1、目的明确。本次问卷的目的在于了解F农商银行个人储蓄客户对以余额宝为代表的互联网理财产品的了解程度和接受程度,以此评估互联网理财产品对该行个人业务的影响。整张问卷的内容均需服务于这一目的。

2、层次清晰。问卷的问题在顺序安排上做到从浅到深,逐步地深入了解客户,前后具有一定的逻辑性。

3、通俗易懂。问题使用的表达方式遵循简洁扼要且容易理解的原则,由于调查中客户的文化程度不尽相同,可能存在一部份受访者文化程度较低,理解能力较差。因此问卷的语言要做到简单明了,使受调查者能够轻松阅读。

4、题量适中。在满足调查需要的基础上,控制题量。本次问卷共计有11个问题。受访者在认真思考的情况下,只需三至五分钟内基本就可回答完所有题目。

5、便于处理。本次问卷的题目均为选择题,包括单选和多选,无主观题,方便受访者回答。

(二)设计思路

为了解互联网理财产品对F农商银行不同的个人客户的影响力,故本次问卷题目的内容大致分为三个类型:第一类型为客户的基本情况,包括性别、年龄、职业、收入情况等;第二类型为客户对余额:^等互联网理财产品的了解和购买情况;第三类型为客户对F农商银行办理的储蓄业务的忠诚度情况。

本次问卷调查就是基于上述思路进行题目设计,但本次问卷调查最主要的目的在于了解F农商银行现有的客户对于余额空等互联网理财产品的了解程度、接受程度和购买程度,以此评判互联网理财产品对F农商银行个人储蓄业务造成的直接影响。

二、 调查方法

(一)调查方法选择

对于问卷调查,常用的调查方式主要有如下四种:

1、面谈调查。调査人员与受访人员进行面对面的交流,进行提问和回答。采用该方法时可调查人员能够较好地进行解释说明,不容易产生误解,调查质量较高,但相应的成本也较高,覆盖面相对较小,数据收集的速度较慢。

2、电话调查。调查人员在样本范围内通过电话向受该人员者提出问题,并记录回答内容。这种方式成本较低,收集资料快,但是沟通效果不如面谈调查法。

3、邮寄调查。直接问卷邮寄给受该者,由其填写后寄回。这种调查方法覆盖面相对较广,同时受该人也有充足的时间进行思考,但是存在回收率低的问题。

4、网络调查。通过互联网发布问卷,方便快捷,覆盖面广,但对于受访者的真实情况难以把握。

本次问卷调查的对象范围特定于F农商银行的个人客户,目标人群非常明确,且活动地点也非常确定,故而采用面对面、一对一的访谈式最能够保证调查问卷的质量。因此本次问卷调查采用面谈调查。

(二)抽样方法选择

问卷调查的抽样方法包括随机抽样和非随机抽样。由于本次问卷调查对象为广大离散的个人,因此应使用随机抽样。

调查样本的随机抽样方法主要有如下五种:

1、简单随机抽样。总体有N个单位,从中抽取n个。

2、等距随机抽样。将各抽样单位按一定标志排列编号,然后用抽样单位总数除以样本数,求出抽样间隔距离,在第一个抽样间隔内随机抽取一个号码每个样本,按照抽样间隔距离,等距离抽取调查样本。

3、类型随机抽样,又叫分层抽样。将各抽样单位按一定标准分成若干类(或层),根据各类所包含的抽样单位与抽样单位总数的比例,确定种类抽取样本单位的数量,按照简单随机抽样或等距随机抽样方法从各类(层)中抽取调查样本。

4、整群随机抽样,又叫集体随机抽样。将抽样单位按一定标准分成许多群体,并把每一个群体看作一个抽样单位,按照随机原则从这些群体中抽出若干群体作为调查样本,对样本群体中的每一个抽样单位逐个进行调查。

5、多阶抽样,总体结构同整群随机抽样相同。只是随机抽取初级单元后,再在抽中的初级单元中再随机抽取次级单元,即二阶抽样——如此推广下去,即为多阶抽样。

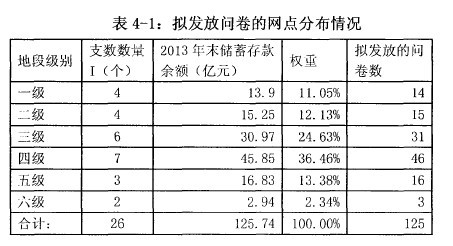

根据第三章的分析结果,由于F农商银行的网点分布在一至六级的地段,每级地段的网点储蓄存款余额差别较大,即意味着各网点的客户的权重应当不同。同时,各地段的网点所面对的客户群体存在不同的特点,所以为确保抽样的合理,故本次抽样釆用分层抽样的方式。并根据不同地段的网点存款余额赋予其不同的权重,并以此确定调查问卷的发放数量,而后在每地段的支行采用简单随机抽样方式,随机地抽取个人客户进行问卷调查。【表4-1】

三、 问卷发放与收回

本次问卷在F农商银行所在地按照各级地段分别随机抽取了一家支行,共计抽取了六家支行作为调查的进行场所。协助发放和收回问卷的人员为上述支行的大堂经理和客户经理。随机抽取客户进行访问并填写问卷共计进行了约一个月的时间。

本次调查共发放问卷125份,收回有效问卷109份,问卷的有效率为87%。

第二节问卷调查数据分析

将所收集的问卷数据导入SPSS软件进行分析,指标设定如下:性别(Q1)、年龄(Q2)、收入(Q3)、职业(Q4)、建立业务的时间(Q5)、对互联网理财的了解程度(Q6)、所知道的互联网理财产品品种(Q7)、是否有购买互联网理财产品(Q8)、购买互联网理财产品的金额(Q9)、购买意愿(Q10)、在F农商银行存款比重(Q11)。

上述指标中Q3、Q5、Q6、Q9s Q11均采用五级量化,分别用数字1至5来定义,表示意愿从弱到强,程度从浅到深;Q10也采用五级量化,用数字1至5来定义,但其表示意愿从强到弱。Q8则用0代表“是”,用1代表“否”。

一、 样本特征

根据对所收回的问卷进行统计,得出了受访客户的样本特征。

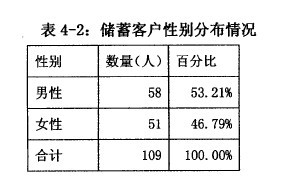

第一、性别分布【表4-2】

由上表可知,该行个人客户中男女比例大致相当,但男性比例稍多。

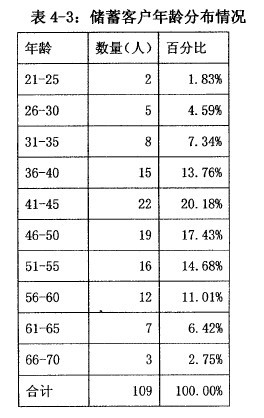

第二、年龄分布【表4-3】

由上表可知,本次抽样的客户中年龄分布大致符合后台数据中体现的客户年龄分布。但是存在一个现象,即样本中35岁以下的年轻客户的百分比小于其在整体客户所占比例,而40岁以上客户的百分比则大于其在整体中所占的比例。

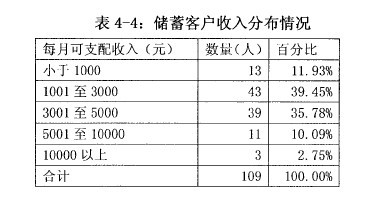

针对这种现象,分析其原因可能是由于年轻的客户接受电子交易渠道的能力更强,因此更能够选择由电子渠道完成交易,而中老年客户则更愿意到银行柜台来办理业务。第三、收入分布【表4-4】

由上表可知,本次抽样的客户收入分布最高的为1000元至3000元区间内,其次是3000元至5000元的区域。这两个区间的客户占了全部客户总数的75.23%。收入低于1000元和大于5000元的客户均不多。但本文分析认为实际收入水平可能会高于调查水平,原因包括两方面:一是受访人可能并没有非常了解“每月可支配收入”与“工资收入”之间的区别,存在以“工资收入”代替“可支配收入”情况;二是出于对个人收入隐私的保密,故意少报收入。

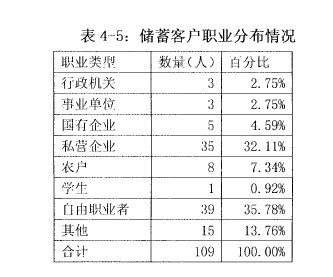

第四、职业分布【表4-5】

由上表可知,该行抽样客户中职业为“私营企业”和“自由职业者”(包括小商小贩)最多,其次是“其他”选项,包括了退休人员在内。行政事业和国企的人员则较少,而学生的人数最少,仅为1人。同时,由于该行地处城市的城区,而非县域地区,故真实从事农业生产的农户人数也不多,仅占比为7.34%。

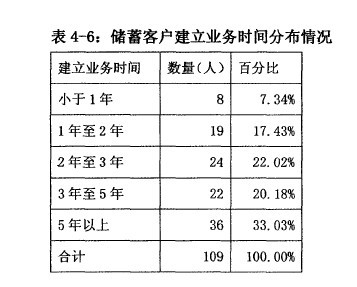

第五、与F农商银行建立业务关系的时间分布【表4-6】

从上表可知,该行的个人客户多数以老客户为主,新客户人数很少,与该行建立3年以上业务关系的客户占总客户群体的53.21%,超过了一半。

二、 相关性分析

本次问卷数据通过SPSS软件进行相关性分析。根据系统生成的相关性系统来判断指标间的相关性。相关系数的绝对值越大,相关性越强,相关系数越接近于一1或1,相关度越强,相关系数越接近于0,相关度越弱。

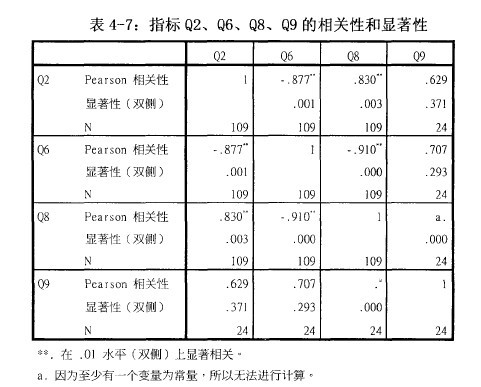

通常情况下通过以下取值范围判断变量的相关强度:0.8-1.0极强相关0.6-0.8强相关0.4-0.6中等程度相关0.2-0.4弱相关0.0-0.2极弱相关或无相关首先,对F农商银行个人储蓄客户年龄与互联网理财认识度进行相关性分析,即检验Q2、Q6、Q8、Q9的相关性。【表4-7】

从上表可知,Q2与Q6显着的极强负相关,即意味着年龄越大,对互联网理财产品越不了解;Q2与Q8显着的极强正相关,同样意味着年龄越大,则购买互联网理财产品的人数越少;Q6与Q8显着极强负相关,即意味着越了解互联网理财产品的客户,则购买该类产品的可能性越大。

另外,Q9与Q2的P值为0.371,Q9与Q6的P值为0.293,因此虽然有较强的相关性,但不显着,即不能够认为储蓄客户年龄越大(在其有购买互联网理财产品的前提下),则购买的金额越多;同样:也不能够认为储蓄客户对互联网理财产品越了解,则购买的金额越多。

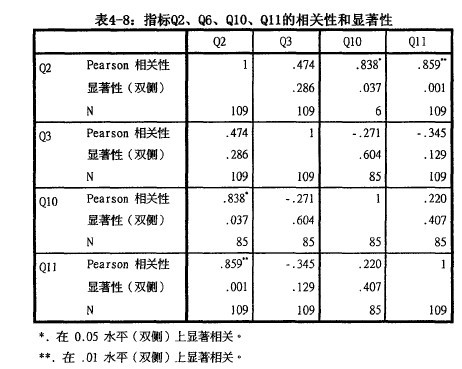

其次,对F农商银行个人储蓄客户的忠诚度情况进行分析,查看不同年龄段客户对余额i的购买倾向以及在F农商银行的存款比重,即检验指标Q2、Q6、Q10、Q11的相关性。【表4-8】

从上表可知.Q2与Q3中等正相关,但不显着,即意味着不能够认为客户的年龄越大,收入就越高;Q2与Q10显着的极强正相关,即意味着年龄越大的客户越不会去购买互联网理财产品(在互联网理财产品收益比存款利率高50%的前提下);Q2与Q11存在显着的极强正相关,即意味着F农商银行的个人客户中,年龄越大的客户在该行的存款占其金融资产的比重越大。对于中老年客户,由于其为风险回避型人群,故其投资风格更倾向于保守和稳健,银行存款应当是目前所有金融资产中最安全的,因此年龄越大的客户配置的银行存款会更多。由于F农商银行的存款享受上浮20%的优惠利率,更能够吸引老龄客户,故导致Q2与Q11显着正相关。

同时,Q3与Q10存在弱负相关,但不显着,即意味着不能够认为F农商银行的个人客户会因为收入的高或低而对余额宝等互联网理财产品产生明显的倾向。分析该现象的原因可能为对于F农商银行的个人客户而言,影响其购买互联网理财产品的因素更多的是投资习惯以及对互联网的接受水平,而非收入水平。同时,Q3与Q11存在弱负相关,但不显着,其含义为不能够认为随着客户收入水平的提高,其在F农商银行存款占其个人金融资产的比重就一定在下降。-另外,Q10与Q11存在弱相关,但不显着,即不能够认为不愿意购买互联网金融产品的客户会更愿意在F农商银行存款。