第三章F农商银行个人储蓄业务情况分析

F农商银行是由农信社转制而成,目前其经营范围也局限于其注册所在地,是一家“农”字头的本土金融机构。不同于大型国有商业银行和其他全国性或地方性的股制商业银行,F农商银行作为一家当地小型金融机构,并且是“农”字头的金融机构,其在个人储蓄业务的经营上有其自身特点,现给予具体分析。

第一节储蓄存款占比分析

由于该行从2007年起由各个分散的信用社改制为县级的独立法人一信用合作联社,之后在此基础上于2011年再次改制成为农村商业银行。因此,调取2007年至2013年的数据进行分析。

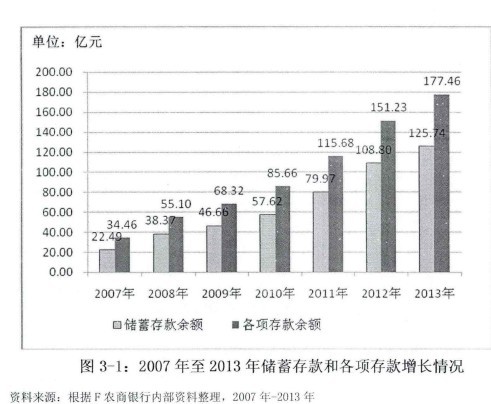

2007年至2013年,该行个人储蓄存款和各项存款都得以较好增长,个人储蓄存款从22.49亿元增长至125.74亿元,各项存款从34.5亿元增长至177.46亿元,如下图所示:【图3-1】

第三章F农商银行个人储蓄业务情况分析

F农商银行是由农信社转制而成,目前其经营范围也局限于其注册所在地,是一家“农”字头的本土金融机构。不同于大型国有商业银行和其他全国性或地方性的股制商业银行,F农商银行作为一家当地小型金融机构,并且是“农”字头的金融机构,其在个人储蓄业务的经营上有其自身特点,现给予具体分析。

第一节储蓄存款占比分析

由于该行从2007年起由各个分散的信用社改制为县级的独立法人一信用合作联社,之后在此基础上于2011年再次改制成为农村商业银行。因此,调取2007年至2013年的数据进行分析。

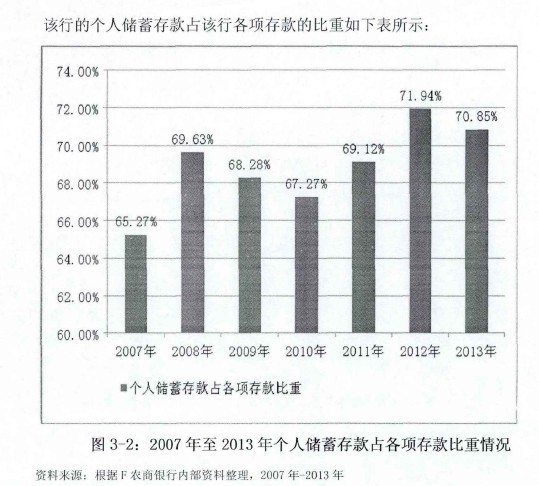

2007年至2013年,该行个人储蓄存款和各项存款都得以较好增长,个人储蓄存款从22.49亿元增长至125.74亿元,各项存款从34.5亿元增长至177.46亿元,如下图所示:【图3-2】

从中可以看出,该行个人储蓄存款占各项存款比重最低时为65.27%,最高时为71.94%,平均值为68.91%。

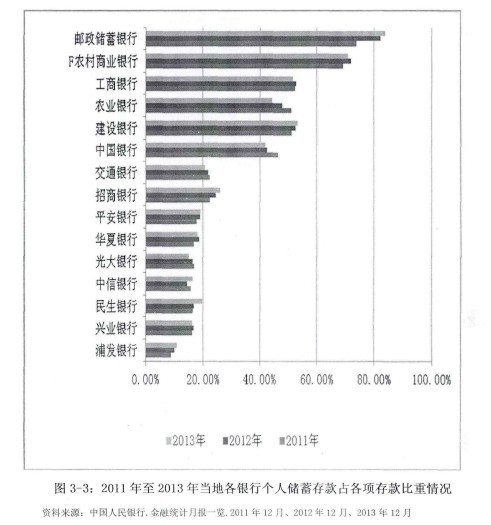

由于每个地区人们的消费、投资、储蓄习惯不同,故F农商银行个人储蓄业务不与全国的同业情况进行比例,而仅其所在当地的同业相关情况进行对比。

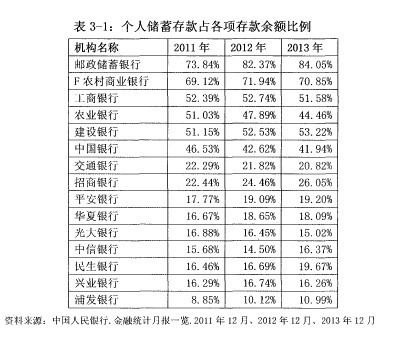

选取2011年至2013年F农商银行所在当地的金融机构个人储蓄存款占各项存款余额比例的情况如下图、表所示:【图3-3】【表3.1】

从上述图、表中可知,近三年,F农商银行的个人储蓄存款占各项存款的比重在该地区众多商业银行中排名第二,仅次于邮政储蓄银行,在70%左右的范围,高于四大国有银行约20个百分点,高于其他股份制商业银行约50个百分点。这说明该行存款增长主要依靠个人储蓄存款的增长,因此个人储蓄存款业务对该行的重要性也远远大于其他商业银行。

第二节储蓄存款期限分析

F农商银行个人储蓄存款在实现总量增长的同时,定期储蓄存款与活期储蓄存款的增长速度却大不相同。从增长数量的绝对值上看,定期储蓄存款的增长数量要大大高于活期储蓄存款。【图3-4】

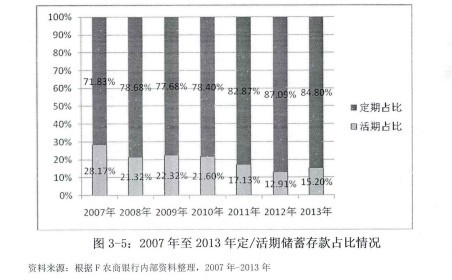

由于定活储蓄期存款增长速度存在的差异,导致该行的储蓄存款结构也在悄然发生变化。【图3-5】

定期储蓄存款占各项存款的比重从71.83%上升至84.8%,增加了 12.97个百分点,而活期储蓄存款占各项存款的比重则从28.n%下降至15.2%。

第三节储蓄存市场占有率分析

从当地各项存款的市场占有率上看,该行2011年至2013年全行各项存款余额分别为115.68亿元、151.23亿元和177.46亿元,占当地市场份额分别为2.23%、2.75%和2.87%,市场占有率虽然逐年升高,但整体占有率水平偏低。在当地各家银行中市场排名中,该行在13名、14名左右波动,处于中下水平。

但反观该行个人储蓄业务,该行2011年至2013年全行个人储蓄存款余额分别为79.97亿元、111.2亿元、125.74亿元,占当地个人储蓄存款市场份额分别为5.01%、6.08%和6.51%[7_,占有率逐年有所上升。从个人储蓄存款余额和市场占有率排名上看,仅次于中、农、工、建四家国有银行,排名第五,有较高的市场占有率。作为一家在当地深耕了 60余年的金融机构,该行在当地有着一定的个人客户基础,因此个人储蓄业务对农商银行的发展至关重要。

第四节储蓄存款地域分布分析

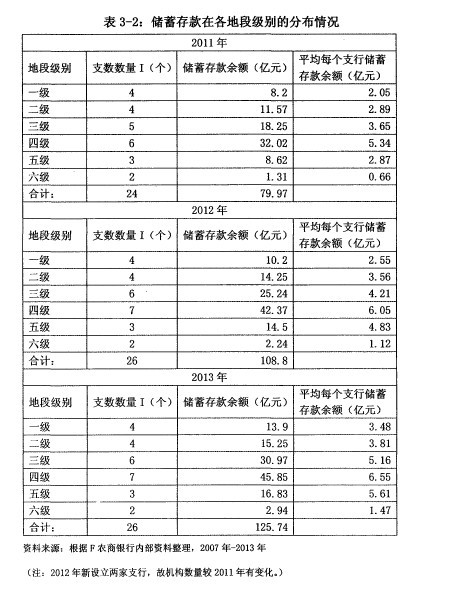

该农商银行目前有当地共有支行26家,分理处37个,每家支行下辖1至3个分理处不等。从地域上看,由于“农”字头金融机构的特殊情况,该行多数网点的都不存在城市的核心地段,而是更靠近于近郊或城乡结合部地带。根据地政府颁布的相关土地级别的通知,结合具体的网点所在位置,可分析该农商银行在每一级别地段的网点数,现以支行为单位进行统计,2013年末,F农商银行所辖支行的区域分布情况如下:一级地段共有四家支行,二级地段共有四家支行,三级地段有六家支行,四级地段有七家支行,五级地段有三家支行,六级地段两家支行。由此可见,在城市的核心地段,该行的网点分布较少,而近郊和靠近城乡结合部地区,则该行的网点明显增多。

如果从个人储蓄存款的地域分布来看,该行的储蓄存款也存在明确的特征。

如下表所示:【表3-2】

从上表中我们可以明显地看到,该行在一、二级地段的个人储蓄业务不如三、四、五级地段,即越往城市核心地段,其个人业务发展越差,反倒是地理位置不那么优越的网点,有较好的个人储蓄业务发展。上述情况的形成与该行的市场定位和历史情况有着直接的关系。作为“农”字头金融机构,其宗旨是服务于“三农”,其营业网点大多遍布在城乡结合部、郊区和农村地区。由于这些地区经济相对不发达,其他商业银行在这些地区的营业网点也相对较少,因此农商银行在些地区都有着较好的客户基础。随着近几年城镇化进程的推进,城市不断扩容,原本的郊区变市区,农民变市民,大量的征地补偿款被发放到村民的手中。一方面,村民们的理财的意识和能力都较相对较弱,另一方面,村民长期与农商银行进行业务往来,信任度较高,因此在城区三、四、五级地段的农商银行网点个人储蓄存款余额得以迅速攀升。而在一、二级地城的网点由于竞争激烈、市场认可度低,因此个人储蓄存款较少。在六级地段的网点由于过于偏远,区域经济落后,所以个人储蓄存款也很低。

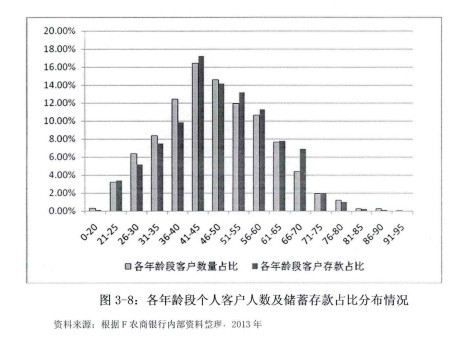

第五节个人储蓄客户年龄分析

不同的银行之间由于其市场定位和经营特点不同,因此也存在不同的客户群体。现根据该行内部数据(2013年末数据)对F农商银行的各年龄段个人储蓄客人数分布情况和储蓄存款余额情况进行分析。

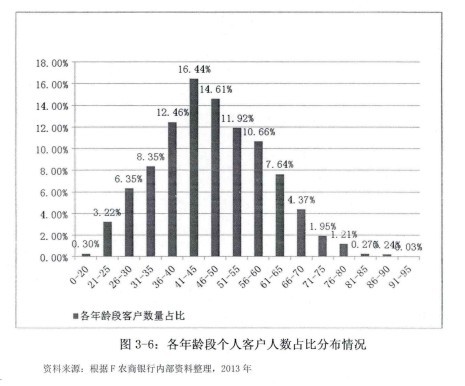

从各年龄段的客户人数分布上看,F农商银行的个人客户呈现出典型的钟状形态分布:青年客户人数不多,35岁以下客户群体人数占比仅为18.21%;老年客户人数也不多,60岁以上客户群体人数占比为15.7%;中年和中老年客户人数最多,年龄段在36岁至60岁之间的客户人数占比为66.09%,其中41至45岁的人群在该行客户群体中人数最多,占比为16.44%。【图3-6】

本文同时根据该行2013年度个人储蓄存款的R均人余额情况进行分析的。

本部分所涉及到的存款余额均指年n均存款余额。通过年n均存款余额这项指标比时点存款余额更具有客观性,也更能够准确地反映实际情况,避免了时点数据大起大落造成的误差。

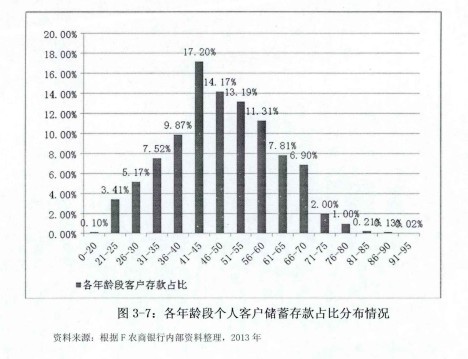

从各年龄段的客户存款余额分布上看,F农商银行的个人客户存款余额同样也呈现为钟状形态分布:青年客户储蓄存款余额占比不高,35岁以下客户储蓄存款占比仅为16.20%;老年客户储蓄存款余额占比也不高,60岁以上客户储蓄存款占比为18.06%;中年和中老年客户储蓄存款余额占比最高,年龄段在36岁至60岁之间的客户储蓄存款占比为65.73%,其中41至45岁的客户储蓄存款占比最局,占比为17.2%。【图3-7】

但是经过更细致地对比分析,从图形上看,发现各年龄段客户储蓄存款的分布还呈现出了轻微的左偏态。对于年龄小于40岁的客户,其存款余额占比在多数情况下均低于其人数占比;而对于年龄大于40岁的客户,其存款余额占比在多数情况下均高于其人数占比。即意味着在人均存款余额的贡献度上,年龄大于40岁的客户大于年龄小于40岁的客户,说明了中老年客户更愿意在该行进行存款。

形成这种情况的原因可能有两个:一是年龄大于40岁的客户投资风格更趋于保守,二是年龄大于40岁的客户经济能力相对更强,收入水平更高。所以在储蓄存款的意愿和能力上,年龄大于40岁的客户倾向性更强,经济能力更雄厚,所以相应的存款余额也更高,所以造成客户储蓄存款的分布呈现出了轻微的左偏态。【图3-8】

第六节个人电子银行业务发展分析

根据中国金融认证中心(CFCA)发布的《2013中国电子银行调查报告》,2013年,全国地级及以上城市城镇人口中,个人网银用户比例为32.4%,手机银行用户比例为11.8%,电话银行用户比例为12.4%,短信银行用户比例为8.80%。

根据F农商银行2013年末的相关经营数据,在该行的个人用户中,网银用户比例为7.11 %,手机银行用户比例为4.25%,电话银行用户比例为1.45%,短信银行用户比例为1.47%。

从上述数据的对比可知,F农商银行个人电子银行的业务发展与全国相比,未到全国的平均水平,整体相对落后。一方面是由于该行屯子银行建设起步晚,另一方面也是该行客户的行为特点,即在该行办理储蓄业务的个人客户本身对.

于通过电子银行渠道办理业务的倾向性较低,对这方面的需求也相对较弱。

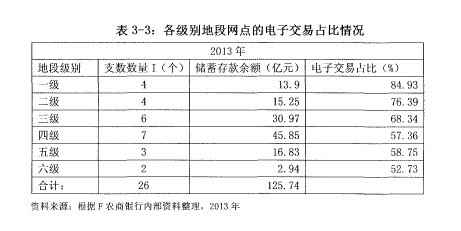

从不同地段支行的“电子交晃占比”指标也可以反应出这个特征。该行2013年全辖的电子交易占比为67.75%。此处所指的“电子交易”是指的各种非柜面渠道办理的交易,包括ATM/CRS、自助终端、POS、网银、手机银行、电话银行、短信银行等。对全辖的电子交易占比指标按网点的地段级别进行划分,如下表所示:【表3.3】

从上表中可见,越远离城市中心,客户的电子银行使用率越低,所以市中心的客户群体与城郊或城乡结合部的客户群体的消费习惯截然不同。由于对F农商银行而言,其最重要的客户群体是在城乡结合部和城市的近郊地区,由于该地域的客户对电子银行的使用率不高,因此该行的电子业务渠道建设也相对较为落后。