第四篇关于证券投资论文:

《上证指数的预测分析--基于ARIMA模型》

摘要:本文通过以2013年11月3日至2016年11月18日上证指数的收盘价作为样本容量,构建ARIMA模型对时间序列进行预测分析。通过上证指数的时间序列图来判断其序列的平稳性,并根据单位根检验的结果进行差分,由此判断阶数,构建模型ARIMA(p,d,q),并对上证指数收盘价进行短期预测。通过研究分析,发现此模型能够作为金融投资的一个非常重要的工具,它具有良好的短期预测效果。

关键词:ARIMA模型;序列平稳性;预测。

一、前言。

新中国第一张股票是1983年由深圳市安宝联合投资公司发行,这开创了我国股份公司的先河,是改革开放的伟大创举。股市的高风险和高收益并存,随着我国经济的积累越来越多的人将资金投入股市,内在利润的驱使,使人们对股票的价格的预测尤为感兴趣。股价是股票预测中的关键变量,股价作为交易价格,国内国外经济、政治、投资心理、投资技术等因素都会影响其波动。虽然股票价格变化比较快,影响因素较多,但是综合大量对股票价格的实证分析,我们会发现股市运行存在一定的规律。本文运用自回归平均模型(ARIMA)对未来的股票价格进行预测。

二、文献综述。

研究股票价格和ARIAM模型的相关论文很丰富,如:赵志峰(2003)用ARIMA模型,随机游走和干预分析模型对深圳成分指数进行分析,并实证的得出我国证券市场存在政策干预和庄家干预。万建强,文 洲(2001)运用ARIMA与ARCH模型分析和预测香港股指,实证得出这两个模型没有孰优孰劣,不同时期预测效果不同。很多研究都利用ARIMA模型对股票市场的个股或综合指数进行分析和预测,所以本文采取此模型对上证指数进行预测。为了更加精确预测未来短期内的上证指数的走势,本文将对2013年11月3日-2016年11月18日三年的收盘指数构造ARIMA模型通过Eviews软件对上证指数走势进行分析,并用2016年11月19日-2016年12月2日的数据,把预测值和实际值进行比较,判断ARIMA模型预测的有效性,给投资者一些建议。

三、上证指数。

上证指数是由上海证券交易所编制,以发行量作为权数,得出的股票指数,是中国上海证券交易所挂牌股票的总体走势的统计指标,其不仅反映了股票市场实时状态的动向,还可以概括中国金融市场走势。它表明股票市场变动情况的价格平均数。针对投资者,则可以依据指数的升降情况,从而基本判断出股票总体价格的未来走向。

四、ARIMA模型的基本介绍。

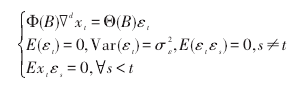

ARIMA(自回归移动平均,autoregressive integrated moving average)模型是在20世纪70年代初由博克思和詹金斯提出的针对时间序列进行预测的模型,将随着时间变化的预测对象看作是一个随机的序列。具有如下结构的模型称为求和自回归移动平均模型,写作 ARIMA(p,d,q) 模型:

式 中 ,

为零均值白噪声序列 ,Θ(B)=1-θ1B-…-θpBp是移动平滑系数多项式 ,Φ(B)=1-φ1B-…-φpBp是自回归系数多项式,Φ(B)=1-φ1B-…-φpBp是自回归系数多项式。

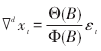

上式可简记为:

其中,{εt }是零均值白噪声序列。

五、基于ARIMA模型对上证指数预测。

(一)样本的选取。

本文选取上证指数的历史收盘数据作为观测值进行分析,主要是以2013年11月3日至2016年11月18日的收盘价为样本,时间间隔以天为计算单位,考虑到股票市场休假日和个别不交易日的存在,因此样本容量为501,收盘价数据来自于同花顺数据库。

(二)时间序列平稳性分析。

时间序列的平稳性是指时间序列的统计规律不会随着时间推移发生变化,即序列特征不会随着时间的变化而变化。平稳性检验有多种方法,有 DF(Dickey-Fuller)检验,ADF(AugmentedDickey-Fuller)检验,PP(Phillips-Perron)检验。根据阅读相关文献,此篇论文中采用ADF检验股票收盘价时间序列的平稳性。

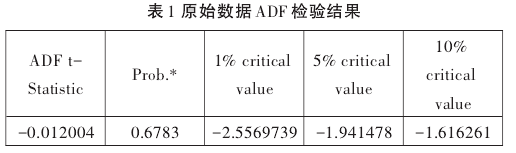

运用Eviews得出的结果如表1所示。

因为t统计量-0.012004大于任何一种显着性水平下的t值,所以显示结果为该时间序列是非平稳的。