第一篇关于证券投资论文:

《马尔科夫链对上证指数的预测》

摘要:随着社会经济不断发展,股票市场中大盘的走势在经济作用下会出现不同的震荡。结合当前股票市场背景,运用马尔科夫链的基本概念以及数学原理对上证指数的涨幅进行预测,结合历史数据,对预测结果进行验证。

关键词:马尔科夫链; 上证指数; 预测。

0引言。

在股票市场中,大盘行情瞬息万变,大盘指数的变化也是随机的。 但这其中涨幅程度与国家的经济状况,政策制度的实施制定,公司盈利与否,股民的信心等都有着千丝万缕的联系。 因此所谓之预测难于准确预计。众所周知, 想要弄清股票市场的涨幅机理是非常困难的,虽然经济市场有许多预测方法,但是所处的经济环境是在不停的变化的,这无疑是预测中最大的困难。 上海证券交易所股票价格综合指数,简称上证指数,由上海证券交易所编制的股票指数。 上证综指能够较为准确地反映上海证券交易市场行情的总体走势,同时也是各大企业公司与股民较为关心的指数之一。 所以有效预测上证指数能更准确地掌握大盘整体涨幅动态。

研究学习马尔科夫链基本概念后, 发现其能利用现存数据预测未来状态的发展趋势。 因为此方式预测将来的过程,不需要通过历史的数据,只要有此刻的状态就足够了,这也是马尔科夫链所具有的无后效性。

本文根据马尔科夫链的“无后效”,预测上证指数的涨跌状态与幅度。 使所学的知识能运用到实际生活中,在对上证指数预测上不仅提供了理论依据,还具有一定的实用参考价值。

1马尔科夫链模型的数学原理。

1.1马尔科夫链的定义。

马尔科夫链定义是在已获取当前知识或信息的前提下,已发生的历史状态与即将发生的状态是无关的[1].

马尔科夫链,是一种状态离散的随机过程,其每个状态值由“过去”通过“现在”对“将来”起作用。 其中变量的取值范围,被称为“状态空间”,而 Xn表示所处在时间 n 的状态。 如果过去状态的条件概率分布仅仅与Xn相关,则:

P(Xn+1=x|X1=x1,X2=x2,…,Xn=xn)=P(Xn+1=x|Xn=xn)。

这里 x 为过程中的某个状态。

1.2转移概率矩阵。

当马尔科夫链的转移概率 P{Xn+1=j|Xn=i}与 转移起始时间 n 无关,只与起始状态 i,终止状态 j 有关,则称时间齐次马尔科夫链,记 P{Xn+1=j|Xn=i};否则就是非时间齐次马尔科夫链。

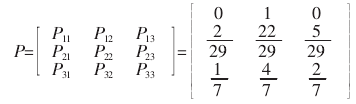

把 Pij排成一个矩阵的形式 , 令 P =Pij=

,称 P 为转移概率矩阵。 Pij≥0,每一行的和为 1.

1.3 n步转移概率和C-K方程。

Pij(n)=P{Xn+1=j|Xn=i}为马尔科夫链的 n 步转移概率 ,相对应的,P^(n)=(Pij^(n))为 n 步转移概率矩阵,意思是从状态 i 经过 n 步转移到状态 j的概率。 Chapman-Ko-mologov 方程(简称 C-K 方程)给出了Pij(n)与 Pij的关系。

对于一切 n,m>0,i,j∈S,

(3)是(2)的矩阵形式,由上述公式可知,一步转移概率与初始转移概率一经确定, 马尔科夫链的有限维分布随即确定,无法改变。

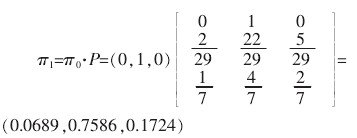

第 n 期的状态概率为 πn=π0Pn=π0P^(n)=π0P^n.

2马尔科夫链模型预测上证指数的分析。

2.1数据的选择及相关处理。

根据大量文献中的数据研究, 转移概率矩阵选择40 天的数据能够较为准确的进行预测[2]. 所 以选择2013 年 12 月 13 日 至 2014 年 2 月 14 日 共 40 个 交易日的上证指数数据, 将每一天的收盘价分为上涨、持平,下跌三种状态。 其中,为了简化问题的分析,我定义上证指数上涨 20 点以上,称为上涨,为状态“1”;上证指数上涨或下跌的范围在 20 点以内, 为持平状态,定义为状态“2”;上证指数下跌 20 点以上,为下跌,定义为状态“3”.

下表为上证指数 2013 年 12 月 13 日至 2014 年 2月 14 日的状态数据:

2.2计算状态转移矩阵。

由表中分析可知,最后一个交易日的状态为“2”即持平,所以没有发生状态转移,所以“2”的出现次数是30-1=29 次。 统计表中数据 ,其中出现 “1”的次数为 3次,出现“3”的次数为 7 次。 由“3”转为“1”的次数为 1次,故转移概率是 P31=1/7,由 “3”转 为 “2”的 次数为 4次,故转移概率是 P32=4/7,由 “3”转 为 “3”的 次数为 2次,故转移概率是 P33=2/7. 同理,P11=0,P12=1,P13=0,P21=2/29,P22=22/29,P23=5/29. 因此,转移概率矩阵为:

2.3运用马尔科夫链对上证指数预测。

根据马尔科夫过程, 不同时期的状态概率可用 πj表示。 所以第 j 期的状态概率为 πj=π0Pj=π0P^(j)=π0Pj. π0为初始状态概率。 本文所给的数据中,最后一个交易日的状态为“2”,所以 π0=(0,1,0),根据公式: