第二篇关于证券投资论文:

《上证指数的函数型主成分分析预测》

摘要:金融市场的交易是不间断的,价格始终高频的更新,在金融数据的研究中,经常遇到函数型数据。建立函数型主成分分析的预测模型,分析函数型数据在上证指数预测中的应用,根据函数型数据分析的原理及其求解主成分分析的方法,使用Matlab对上证指数进行预测。

关键词:函数型数据;主成分分析;预测。

0引言。

金融市场的交易是不间断的,价格始终高频的更新,在金融数据的研究中[1-6],经常遇到函数型数据。建立函数型主成分分析的预测模型[7],对函数型数据在上证指数预测中的应用进行分析,根据函数型数据分析的原理及其求解主成分分析的方法[8],使用Matlab软件对上证指数进行预测。

1 函数型数据分析。

原始数据序列为y=(y1,y2,…,yn),对其建立回归模型:

yj=x(tj)+εj,j=1,2,…,n(1)。

其中,x(tj)是序列函数在tj时的取值,εj是白噪声。

平滑样条基函数,得到x(t)的估计为x^(t)=

,最小二乘法估计出SMSSE(y|c)=

,最小的系数ck,可得c=(Φ′Φ)-1Φ′y将带惩罚残差平方和记为PENSSRλ(x|y)=∑j{yj-x(tj)}^2+λ×PEN2(x)。其中PEN2(x)=∫{D^2x(s)}^2ds=‖D^2x‖^2,λ为平滑参数,可以由广义交叉验证法求得。使用观测值yj=x(tj)+εj来估计曲线x.

函数型数据主成分线性组合记为:

其中,ζ(t)为权重函数,是函数型主成分的特征函数。

主成分预测模型PCP(q;p1,p2,…,pq)为:

其中,ηj和gj分别表示区间[T3,T4]上的主成分和特征函数,对序列

,取前pj个主成分进行拟合,可得,

的最小二乘估计为

。

2实证分析。

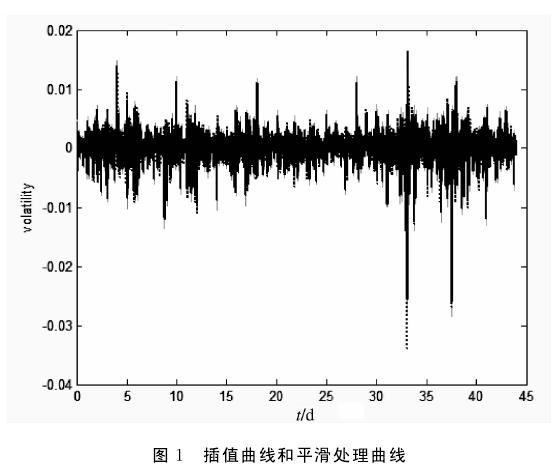

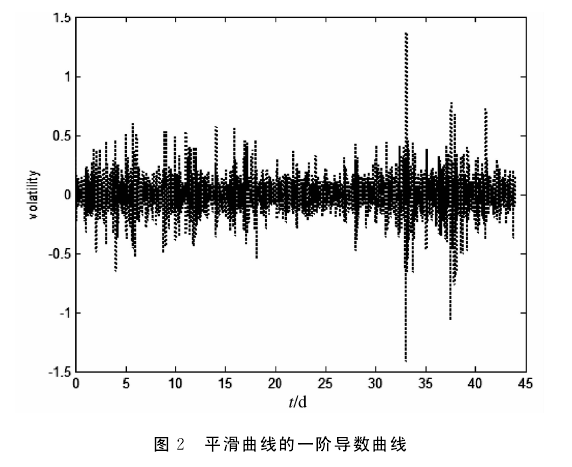

本文选取2015年4月13日至6月12日的上证指数中的5min收益率数据。使用B样条插值法进行拟合,并进行套准和平滑处理,然后根据得到的光滑曲线求出其变化速度曲线,即一阶导数曲线,如下图所示。图1表示的是收益率曲线及其平滑曲线,其中绿线表示的原数据,蓝线表示的是对数据进行B样条插值法处理后的曲线,红线表示对数据B样条插值后,再进行平滑处理,得到的新曲线。

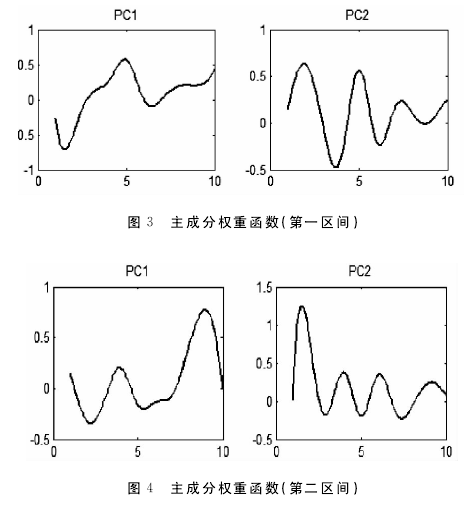

得到平滑函数后,将收益率分为两个区间,其中前30d为第一区间,后14d为第二区间,分别对两个区间的收益率函数进行函数型主成分分析,如下图所示。图3表示第一区间的前两个主成分,图4表示第二区间的前两个主成分。