第六篇关于证券投资论文:

《上证指数运行规律模型》

摘要:依据上证指数历史数据,建立上证指数运行波动模型以及峰值、谷值走势模型,并通过分析模型特点,预测上证指数趋势,为政府监管部门及广大投资者做出决策,提供科学依据。

关键词:上证指数;波动;峰值;谷值;模型;决策。

证券市场波动规律建模与峰值、谷值的预测方法一直是金融研究者的重点研究问题。根据上证指数的“波得定律”(又称为博瑞法则),上证历史走势可划分为九波。该法则以简驭繁,在混沌中发现秩序。在此基础上,建立上证指数相应的数学模型。

1上证指数的波动模型。

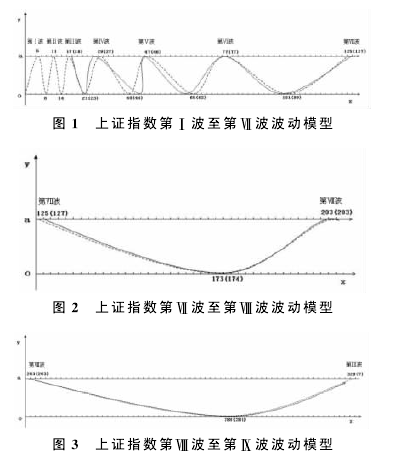

把各波低点价位视为0,各波高点价位视为一个固定值a,简化上证指数分析难度,从而绘制出指数波动模型。模型如图1~3所示。

X轴表示月数,y轴表示价位,o代表原点,a是固定值。虚线为模型曲线。实线为指数实际曲线,实线波从第Ⅲ波波峰始(第Ⅰ、Ⅱ波属指数初期,人为因素铰大)。a线与x轴上数字表示指数运行月数(高点以收盘价最高的月份为准,低点以跌浪趋势末端月数为准),括号内数字为指数实际运行月数。观察图示发现,上证指数遵循波动法则。它不同于正弦波,是一种波长逐渐增长的横波。

下面分析上证指数波动模型的特点。

1.1规律性。

(1)波峰出现位置形成数列:

5,11,17,29,47,77,125,203,329,…可用公式计算:

M(n)=6F(n+1)-1(n≥1,n∈N*)。

M(n)表示上证指数自1990年12月始制高点月的月数。F(n+1)为斐波那契数列数值。n即是斐波那契数列序号,又是波序号。

(2)波谷出现位置形成数列:8,14,23,40,65,101,173,280,…可用公式计算:

M′(n)=M(n)+kM(n-1)(n≥3,n∈N*)。

M′(n)表示上证指数自1990年12月始至回调低点月的月数(小数取整,四舍五入)。k为常数,当F(n)为偶数时,k=0.5;当F(n)为奇数时,k=0.618.

1.2稳定性。

把大盘实际波动曲线与模型波动曲线对照看,除去第Ⅳ波与第Ⅴ波间的波谷错位较大,其余波峰、波谷几乎同步。指数初期上市公司少,盘子小,外部因素对上证指数的运行干扰大。但随着上市公司增多,市值越来越大,指数自身运行的稳定性逐渐增强,外部因素对指数作用力逐渐减小,已很难改变指数稳定的运行规律。直至指数自身内在动力耗散,规律才会改变,否则,上证指数会一直按照模型曲线波动。

1.3预测性。

上证指数波动模型准确反映了市场内在规律。模型建立在数学公式基础上,这打破了股市不可测的论断。虽然股价运行过程股价是随机的,但指数在某个层面是受规律控制的。波峰、波谷位置能通过模型来确定。模型既能推演过去,也可预测未来趋势。该模型显示上证指数现正运行在第Ⅸ波中,波峰区域将出现在2018年4月前后。