������һ�¾��ֱ��յķ�չ

������һ�ھ��ֱ��յķ�չ��״

�������ַ��շ�������ɾú���Ա��ʧ��Ӱ�췶Χ�����¼��ķ������Կ��ƺͱ���,��˶��ڸ�����������������˵�������ַ�������ɵľ���ʧ�Ե��쳣��Ҫ�����С��������������ս��ͺͷ���ת����Ӧ��һ����յ���Ҫ����,Ҳͬ����������ַ��ա����ֺ�����֮ǰʵʩһЩ��ʩ,������ֺ�����Ԥ��,��ǿ�ֺ�Ԥ������,������ǵ�Ԥ����ʶ,���߽���һЩ�������������;��ַ��տ��ܻ������Ӱ��,���Ƿ��ս���;��������Ҳ���Գ�Ϊ�Ա�,ָ�����Ի������Ե������е����ַ���,���ڹ��Ҷ���,����������ζ�Ź���Ҫ�е����ִ�������ʧ;����һ�ֳ���Ӧ�Է��յķ�ʽ���Ƿ���ת��,Ҳ�������ñ����г������ٱ����г�������ת�Ƹ�����������,Ҳ�������þ����������߽�����ת�Ƶ��ʱ��г���

�������ֱ��շ�չ������һ�ι���,���������,�����Ƕ���һ�����÷�չˮƽ�ϵ͵Ĺ���,�������ȡ�ϱ����ķ�ʽ��Ӧ�Ծ��ַ���,���ַ��ջ���ֻ������һ�ַ�ʽ��ͨ�����Ҳ�������ȼá�����ԭ�еIJ���Ԥ�㲢���·�����߽��ܹ����ϵ�Ԯ�������ֺ�������ؽ�;�������һ����ֺ�����ʵʩ���ִ�ʩ�����ֺ��ķ����ʼ���ʧ,�����ʽ�Ӧ���ֺ���������ʧ;�����Ź��Ҿ��÷�չˮƽ�����,���ҿ�ʼ̽�����ֱ��ջ���,ͨ�����ա��ٱ����Լ������������ߵȸ�Ϊ�����Ĵ�ʩ������ǰ���ʻ���,�����ַ���ת�Ƶ������г���ȥ��

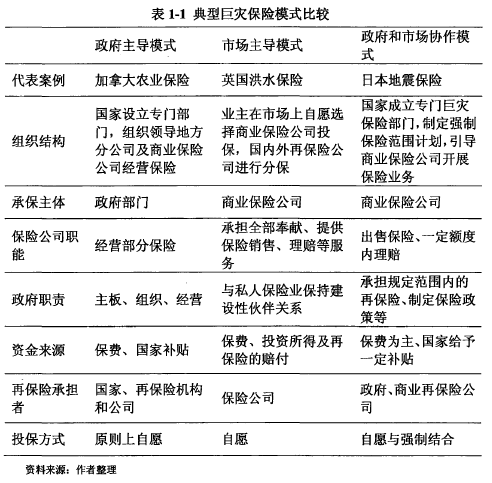

������������������չ����γɲ�ͬ�ľ��ֱ���ģʽ,��һ����˵��ʼ������������,�齨ר�ŵľ��ֱ��ջ���,Ŀǰ���͵ľ���ģʽ����������ģʽ���г�����ģʽ�������г�Э��ģʽ������Ͷ����ʽ������ǿ��Ͷ������ԸͶ���Լ�ǿ�ƺ���Ը���ϵķ�ʽ��

����Ȼ�����ֱ���Ŀǰ��ȫ��ķ�չ���ּ���ƽ�������:������ŷ�ȷ������ռȫ����ֱ�����ʧ�ı����ֱ�Ϊ��76%��11.1%,�ܼ�87.1%;���Է�չ�й���Ϊ������������,�����ľ����¼���ɵ���ʧԶ���ڷ������,���ֱ�����ʧ�ı���ȴ����ȫ���20%,�������ı�����ʧ��չȫ������ʧ��5.7%,�������¼��������;�����������ȴ�ﵽȫ���41.5%��97.9%�����ҹ�,���ֱ����ƶ�������δ����,���ҹ����ٵľ��ַ�������ࡢΣ��ǿ,�����ǽ�������,�����¹ʸ��ҹ������˾����ʧ,�������ֱ����ƶ��Ե��쳣���С�

�����ڶ��ھ��ֱ��շ�չ�е�����:�г�ʧ��

������Ȼ������������˵,���ֱ��յij�������������,�������Ҳ�������˾��ֱ����ƶ�,Ȼ�����ֱ����г�ȴ������”����˫��”�ľ���,��û�дﵽ����Ԥ�ڵ�Ч�������ջ���Ҳ�����ӳ���Ԥ�ڵ�����,�������г�ʧ�������

�����г�ʧ����ָ�г�����Ч�ķ��������ö����µ���Դ�����ʵ�������Դ����ȱ��Ч�ʵ������ֱ����г�ʧ������ָ���ھ��ַ��յ�������,ʹ���г���������Ч����,�����������ﵽ��

�����ɱ����յĺ��Ļ����Ǵ������ɡ����й��ɵ�����¼��ڴ����ظ����ֵ�ǰ����,�������ֳ���Ȼ��ͳ������,����ͬ�ʷ�����ɵ���ʧҲ���������ȶ���

�������չ�˾���÷��յ���һ����,ͨ���ۺϴ����ġ�ͬ�ʵĶ������ո���,ʹ�����������ʵ�ַ��յ���Чת�ơ������ַ���ȴΥ���˴��������Ļ����ٶ������ݾ��ַ��յĶ���,���ַ����·��ձ�¶��λ��Ϊ���͵�������,���ָ��岻�����,���ڸ߶ȵ��������ʧ����,������ʧ���ղ�����һ���ķֲ������ַ������ڵ��ʡ�����ʧ�¼�,�����������ں�β�ֲ������ֺ�β�ֲ�ʹ�þ��ַ��վۺϷ�ɢ�Ŀ����Դ��,�������ַ�ɢ�ݽ����������չ�˾�Ͳ�Ը��Ϊ��������ĸ�������ṩ���ϡ�����һ�ֿ��Ƿ�ʽ�ǿ��Խ����ַ�����ʱ��ά���Ͻ��з�ɢ,Ҳ����˵,���չ�˾���Ǿ��ַ�����Ȼ�õı��������ӯ������֧�����ַ�����ȵ��⸶���������ٵ������DZ��չ�˾��Ҫ֧�������¹ʷ���‘��ȵ��⸶,�ͱ��뽨����������,�������ɻ�Ӱ�챣�չ�˾��Ͷ��,���� “˾������ˮƽ������һ���������������,���չ�˾Ҫʵ�ֱ��������������ʧ��ƥ��,������չ�˾��ij��֧�������⸶��,�ڶ̶̼�������δ�ۼ��㹻�ľ�������,��ʱ���������¹ʵĻ����չ�˾�ͻ������������Ʋ���������Ȼ���ַ��յĿ�ʱ��ά�ȵķ�ɢ���������е�ͨ,����ʵ����ҵ���յľ�Ӫ��ȴ�нϵ͵Ŀ����ԡ�

����һ����˵,���չ�˾Ϊ�˱��⳥��Σ��,��ͨ���ٱ����г�����ɢһ���ַ��ա��ٱ���ȷʵ��ԭ�������ܹ��ڸ���Χ�ڷ�ɢ����,�������ھ��ַ��յ�ϵͳ�ԺͰ���������,�ټ��Ͼ��ַ�����ɵ���ʧ��ģ������,�ٱ���Ҳ����ʵ����ȫ�����ϵķ�ɢ��

�������չ�˾������ͨ�����ַ���֤ȯ��������ת�Ƶ��ʱ��г������ַ���֤ȯ�������ַ���������ȫ���ʱ��г�,�ﵽ��Ч��ɢ���յ�Ŀ�ġ�Ȼ��������ʮ����ľ���ȴ��ʾ,���ܾ������������Ǿ��ַ����г��Ĵ���Ʒ,�䷢չ�ٶȴ��������ǵ�Ԥ��,��������Ʒ�ھ��ַ���ת����������Ҳ�dz����ޡ�

�������ַ���֤ȯ����չ�����г�Ԥ�ڵ���Ҫԭ�����ڽϸߵķ��гɱ���Ͷ����Ҫ��Ļر��ʡ�����֪��,�ʱ��г���Ҫ��������,�г����Ƿdz���Ҫ������,�����ڻ���Ͷ������˵,���ַ�����ԱȽ�İ��,�ʹ�ͳ�Ľ��ڶ���ģ�����,���ַ��յĽ�ģ�����кܴ����,�����ڱ��չ�˾��Ͷ����֮��ʹ�����Ϣ���ԳƵ�����,����ʹ�û���Ͷ���߶Ծ����������߸���IJ�ȡ������Ϊ������,����������Ʒ�������ϵ�,��Ҳ���ɽ�������Ͷ�ʼ�ֵ�����,���ַ���֤ȯ���ķ�չ�ٶ�һֱ�����г���Ԥ�ڡ�������������ҵ��Ա��չ�˾��˵�ܹ������൱����,�����ֱ���ҵ����̫��,˽Ӫ���չ�˾��������ѡ�������