����2 ��ҵ������ҹ��ķ�չ

����

����2.1 ��ҵ������ҹ��ķ�չ����

������ҵ������й������� 1991 �꣬�Ѿ����� 20 ����ķ�չ���̣��ܵ����������Է�Ϊ������չ�Σ���ҵ�����ѿ�Ρ���ҵ���ĸ���Լ���ҵ���չ�Ρ�

������һ����ҵ�����ѿ��

����1991 �� 2000 �꣬�ҹ�����ҵ���չ������ѿ�Σ���ʱ����ҵ������ҹ�����ҵ�������ϵ����ݴ��ڡ�����һ��չ�Σ��������Ĺ涨������ҵ������ҵ�������ϱ����ƶȣ���̨��һϵ����صķ��ɺͷ�����֮���ף��������ڹ������ң����ɷ��治����ϵ��ȱ���������ƶ���Ƶ����⣬��ҵ���ķ�չʮ�ֻ�����

����1991 �꣬����Ժ�����ˡ�������ҵְ�����ϱ����ƶȸĸ�ľ���������һ����ȷ������ҵʵ�в������ϱ��գ������������ϱ����ƶȡ���־���ҹ�����ҵ�����Ϊ��ҵ�������ϱ��տ�ʼ��ʽ������

����1995 �꣬�Ͷ����䲼�ˡ����ڽ�����ҵ�������ϱ����ƶȵ������������ҵ�������ϱ��ս������������ʽ���Դ���������������������ָʾ����ҵ�������ϱ����ƶȵĻ�������Ѿ��γɡ����ˣ��μӲ������ϱ��յ���ҵ��������һ�����ӣ���ҵ���Ҳ�����˵�������ͨ���ʵ��ʮ������ҵ��

����1997 �꣬����Ժ�����ˡ����ڽ���ͳһ����ҵְ���������ϱ����ƶȵľ����������������ϱ��պ���ҵ���������ƶ���������ȷ�Ķ�λ����Ϊ������չ��ҵ�������������ָ�������

������������ҵ���ĸ��

����2000 ���� 2004 �꣬�ҹ���ҵ���չ���ڸĸ�Σ���ҵ����ƶ������ܽ���������������ʼ�����ڻ������ϱ��շ�չ������ƶ�Ҳ��ʼ�������͡���ʱ����ҵ���ȡ����һ���Ľ�չ��

����2000 �꣬����Ժ�������������Ƴ�����ᱣ����ϵ���Ե㷽���������������ϱ��ո���Ϊ��ҵ���ȷ����ȡ�����˻��Ĺ�����ʽ���涨�г�����Ӫ������ȷ������Ϊ�Ե�ʡ�ݣ���ʵʩ˰���Żݣ���ҵ�ɷ��ڹ����ܶ� 4%���ڲ��ֿ�������ɱ�����־���ҹ���ҵ�����ʽ�Ŀ�ʼ�ĸ

���������ҵ������Ե������ʼ��̽����

������������ҵ���չ��

����2004 �������ҹ���ҵ����ڷ�չ�Σ�����ҵ���Ļ����ƶȿ�ܳ����γɺ���ص���������Ҳ½����̨����־���й��Ѿ���ʼȫ��������ҵ����ƶȡ�����һ�Σ���ҵ������˽Ͽ�ķ�չ��

����2004 �� 5 �£��Ͷ�����ᱣ�ϲ������ˡ���ҵ������а취����20 ����͡���ҵ������������а취����23 ������涨��ҵ���ƻ�ʵ����ȫ�����ƣ���ȷ��������������ˡ��й��ˡ��˻������ˡ�Ͷ�ʹ����˸���Ȩ��������ȷ������ҵ���ƻ���������Ϊ���ĵĻ���ģʽ����־����ҵ�������˹淶��չ�ĽΡ�

����2004 �� 11 �£��Ͷ����ϲ������ˡ�������ҵ������֤ȯͶ���й������֪ͨ������һ��ϸ������ҵ�����֤ȯ�г����������У�����ο����������[�㡢��ι����˻������������⣬Ϊ��ҵ������е춨���ƶȻ�����

����2005 ������Ͷ����ϲ���̳�̨�ˡ���ҵ����˻�������Ϣϵͳʵ�־�����������ҵ��������Ӫ�����ʸ��϶����а취���͡���ҵ��������������ʸ��϶�ר����������ļ����γ����Կ������̡��������̡������˹涨��ϸ��Ϊ�������ҵ�������������ܡ�

����2005 �� 8 �� 1 �գ��Ͷ����ϲ������˵� 5 ��ͨ�棬�����������϶��� 37 ����ҵ����������������ͬʱ�涨���ص���ҵ������Ӧ��ת����Щ�������й�����

����2007 �� 4 �� 24 ���Ͷ����ϲ��䲼�ˡ���������ԭ����ҵ����ƽ����������������һ���淶��ҵ����������ȷ�涨“����ᱣ�վ��������ԭ��ҵ�������Լ���ҵ���й�����ԭ����ҵ����Ӧ�ƽ����߱��ʸ�Ļ���������Ӫ”�����������ҵ����ƽ������˾���Ĺ���������������İ䲼����־���й���ҵ����ƶȿ�ʼ����淶�����г���������Ӫ��

����2011 �� 5 �� 1 ���������ġ���ҵ����������취����11 �����ʼʩ�С��Ͷ�����ᱣ�ϲ��� 23 ����ͬʱ��ֹ����֪ͨ��Ҫ���ڻ���Ͷ�ʱ����������ṹ�����ϼƻ��ͼල�������˵�����ͨ���� 11 ������ 23 ������ж��շ��֣�11 ����ȡ���˶Թ�ƱͶ�ʱ�������Ϊ 20%�����ƣ�����δ�Թ�Ʊ��Ȩ�����Ʒ����Ʊ���𡢻�ϻ����Ͷ�ʱ������ޣ�30%�������������ɴ˿�֪����ҵ������ɶԹ�Ʊ�����Ͷ�ʵı����õ���������

����2013 �� 3 �� 22 �գ�������Դ��ᱣ�ϲ��� 4 ���ŷ�����������ҵ������Ͷ�ʷ�Χ��֪ͨ������ȷ������ҵ������Ͷ�ʷ�Χ��������ҵ�������Ʋ�Ʒ�����в�Ʒ��������ʩծȨͶ�ʼƻ����ض��ʲ������ƻ�����ָ�ڻ���

����2013 �� 12 �� 6 �գ���������������Դ��ᱣ�ϲ�������˰���ܾ����Ϸ�����������ҵ���ְҵ����������˰�й������֪ͨ���ƣ��� 2014 �� 1 �� 1����ʵʩ��ҵ���ְҵ����������˰������˰���ߡ��˾�ּ�ڴٽ��������ϱ�����ϵ��չ���ƽ��ҹ��������ϱ����ƶȵĽ��衣�˾ٽ���һ���̶��Ͻ����������߸�������˰˰�����̼���ҵ���ķ�չ��

����2.2 �ҹ���ҵ���չ���ֵ��������

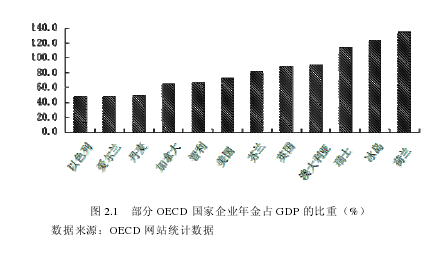

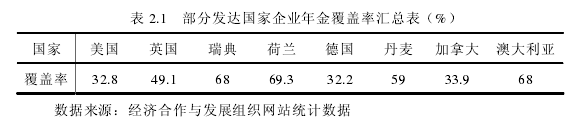

�������� 2012 ��ĩ��ȫ���� 5.47 ����ҵ��������ҵ��𣬱��������� 21.8%���μ�ְ������Ϊ 1847 ���ˣ����������� 17.1%����ĩ��ҵ�������ۼƽ�� 4821��Ԫ���������ԡ�2012 ��������Դ����ᱣ����ҵ��չͳ�ƹ����������ҹ���ҵ���ij��γ����� 1991 �꣬ �����չʮ�ֻ����������ʮ���ڣ�һֱ����ͣ�Ͳ�ǰ��״̬��ֱ�� 2000 �����Ժ�����Ե�취���ſ�ʼ���˻����ķ�չ��2004�� 20 ����� 23 ����İ䲼����־���ҹ���ҵ�������˹淶��չ�ĽΡ�2011�� 11 ����İ䲼���ؿ�����ҵ�������Ͷ���������������ҹ�������չ��ҵ���ľ��ģ����ӽ������������������ҵ���ķ�չ���ɲ�����ɫ��2013 ��ĩ����ҵ���ʵʩ��������˰������˰���ߵij�̨����Ϊ��ҵ���ķ�չע����һ����ҩ����Ч���������δ֪�������߽����ĸ������ܽ��ҹ���ҵ���չ20 ���������ֵ����⡣

����2.2.1 ��ҵ����ʽϵ�

�����ҹ���ҵ�������� 1991 �꣬���ڴ˺� 10 ���ʱ���ڣ��ҹ�ֻ�� 1.6������ҵ������ҵ��𣬲μ���ҵ���ƻ���ְ��ֻ�� 560 ���ˣ���ҵ��������� 191 ��Ԫ��ֱ�� 2004 �� 20 ����� 23 ����䲼�����ķ�չ�����������ӿ죬������ 2012 ��ĩ���ҹ���ʽ��������ҵ�������ģҲֻΪ 4821 ��Ԫ���μ�ְ������Ϊ 1847 ���ˣ���ռ�μӻ������������� 6%����������ҵ���ƻ�����ҵ����Ϊ 5.47 ��ң��������ҹ���ҵ������ 1%�����Լ������ҹ���������ҵ���ƻ�����ҵ�Ľ�����Ա���IJ�������Զ����ߡ�ͬʱ�����������������������ȣ��ҹ���ҵ���ĸ����ʴ���һ���ܵ͵�ˮƽ�ϣ����� 2.1������1��

����

�����ӹ���ʵ��������Ӱ����ҵ����ʽϴ�����������������ҵ�ǿ�Ƴ̶ȡ���ҵ�����Ż����ߺ���ط��ɷ�������Ƴ̶ȡ����ȣ�����ҵ�����Ӱ�����������ǹ��ҵ�ǿ�Ƴ̶ȣ�ʵʩ��Ը����ҵ���ƻ��Ĺ����У���ҵ�������ߵ���������Ӣ���ȿ��Դﵽ 50%���ң���һЩ OECD ��Ա������ʿ��������������Ų���ȣ�����ʵʩǿ����ҵ���ƻ�����Щ���ҵ���ҵ����ʿ��Դﵽ 70% - 80%������ҵ�����Ӱ���ĵڶ������ؾ��ǹ��Ҷ���ҵ�����Ż����ߣ�ʵ����Ը����ҵ���ƻ���������Ӣ���������ڹ��Ҷ���ҵ���ƻ���������IJ���������ְ��ֻ��Ҫ���ɺ��ٵķ������ݺɻ�ȡ�߶�����Ͻ���ˣ���ҵ���ĸ�����Ҳ�õ�����ߡ�������ҵ�����ط��ɵ����Ƴ̶�ҲӰ�����串���ʣ�ֻ��һ����ȫ�ļ����ϵ���ܱ�֤��ҵ���������Ͷ�ʵİ�ȫ������ȷ����ҵ���Ŀ��ٷ�չ���ӹ�����������ҵ����ʸߵĹ��Ҷ��߱����Ƶķ�����ϵ�������ҹ�����ҵ���ʵ����Ը������ƶȣ���ҵ����˰���Żݻ���̽���Σ���ط�����ϵ��������ȫ��������ԶԶ���ڹ���ˮƽҲ���Զ����ˡ�

����2.2.2 ��ҵ�������ʹ���

�����ӹ���ˮƽ���������Ͻ�����������Ϊ 70% - 80%ʱ������������˵������������л������Ͻ���ҵ��𡢸��˴��������ʵı���Ϊ 4:3:1 ʱ�ȽϺ������������ҹ���˵�����Ͻ������ȴ�����������ش����⣺�������Ͻ�����ʹ��ͣ��������Ͻ�����ʹ��ߡ����ߵĺ����������ҵ�������ʵ��¡����ȣ�������������Ͻ�����ʣ����չ�������֯����ᱣ�ϣ���ͱ�����Լ����һ����˵��Ӧ�ò����� 55%�������չ��ʾ��飬Ҫά������ǰ���е�����ˮƽ�����Ͻ������Ӧ������ 70%�����ֻ��ά�ֻ�������ˮƽ�����Ͻ������Ӧ�ﵽ60% - 70%��������Ͻ�����ʵ��� 50%�����������ˮƽ����Զ��������ǰ��

���������ѧ�߲��㣬�ҹ���ͨ����ְ����������Ͻ������ֻ�� 30%���Ѿ�ԶԶ���ڹ�����ͱ����뷢�����֮��IJ����Ƿdz���ͬʱ���ҹ��������ϱ��յ�����ʹ��ߣ���ҵ���չ�Ŀռ�Ҳ��ѹ���ˡ������緶Χ���������ϱ��Ϸ�չ����Ĺ������ٶԵ�һ֧��——�������ϱ��ϵIJ�����������֧�ֲ���������ϵ�ķ�չ���������������˹���ֱ�ӵ����Ͻ�֧���������Ը��貹�����ϱ��ϸ����˰���Żݣ�����ʡ�˹��ҵIJ���֧��������˾�������Ͻ������Ŀǰ������ҵĻ�������������Ѿ��ձ齵�͵� 40%���£�����ҵ�����������40% - 50%���ң��ټ��Ͼ����Լ�����ĸ��˴��������ϱ��գ��������ݺ��������Ի�ø�������֮ǰ���ʵ����Ͻ���ȫ����Ҫ�����������������⡣

����2.2.3 ��ҵ���չ��ƽ��

�����ҹ������������ƶ���ҵ���չ��������Ϊ�ƹ�ʱ�������أ�������ҹ���ҵ���ķ�չ��ƽ�⣬�Բ�ͬ��������ͬ��ҵ����ҵ���ķ�չ���ܴ�

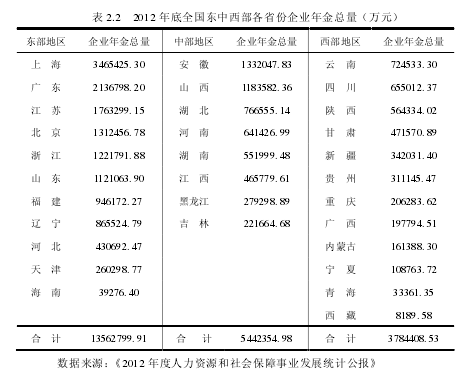

�������ȣ��ӵ����ֲ�������ҵ���չ�ھ��ýϷ���Ķ������к��ھ���Ƿ������������У����� 2.2�������Ϻ�Ϊ�������ҹ���ҵ�����ֽΣ�������֧�־�ʹ��ҵ������Ϻ�Ѹ�ٷ�չ��ȷ�����������ʡ�ݵ��������ƣ��Ϻ�����ҵ����г�������һ��ռ��ȫ���� 10%���ϡ�2006 ���Ϻ��籣���ķ������������Ϻ�����ȫ���������ŵķ�˼����ζ��籣���������Ч��ܳ�Ϊ���о����ȵ㡣

��������Ƴ����Ϻ�����ᱣ�ջ����������취���������Ϻ���������� 13 �Ҵ�����ҵ��ͬ�����ij������ϱ��չɷ�����˾ȫ��ӹ����е���ҵ����ٴ��ƶ����Ϻ���ҵ���ķ�չ��2008 �� 7 �½����Ϻ���ҵ�����ɼƻ���������Ϻ���ҵ�������ʲ������ƽ��ĸ������2009 �꣬��Ϊ��������ҵ���ƻ����Ե㵥λ�����������Ƴ��������ɫϵ�м�������ҵ���ƻ���˳��ʵ������ҵ�����ɼƻ���ƽ�ȡ�������г���ת�����������Ͻ��� 2012 ��ĩ�����Ͻ����й����ʲ���ģ���� 313.77 ��Ԫ��Ͷ�ʹ����ʲ���ģ�� 227.66 ��Ԫ��������ҵ6000 ��ң������˻������� 76 ���ھ���Ƿ������������У���ҵ���������������ҵ���ƻ�����ҵ������Ա���������������ԶԶ���ڶ�����������2��

����

�������⣬����ҵ�ֲ�������������ҵ��������ҵ��������ҵ����ģԶԶ����������С����ҵ���ҹ���С��ҵ����ռȫ����ҵ������ 99%���ṩ�� 80%�ij����ҵ��λ�������ܲ�ֵռȫ���� 60%���Ͻ�˰���ܶ�ռȫ���� 50%������С��ҵ��������ҵ���������ռ�ҹ���ҵ�������ܶ�IJ��� 1%��һ���������ڹ����ƶ���ҵ���ʱ����������Щ������ҵ���Ե�Ҳ�ӵ�������ҵ��չ����һ�������������ҹ���ҵ���ʵ����Ը��������ߣ���С��ҵ��û��������������£�Ҳ�������������ҵ������Ը��

����2.2.4 ��ҵ���ռ GDP ����С

����2012 ����ҹ���ҵ�����ۻ���Ϊ 4821 ��Ԫ���� 2012 ���ҹ� GDP Ϊ 519322��Ԫ����ҵ���ռ GDP ���ز��� 1%����ȫ����ҵ��� 29 ������Ԫ��ռȫ�� GDPԼ 38%���ɼ��ҹ���ҵ����ģ�뷢�����֮��IJ��֮��ͼ 2.1������3��