3 我国企业年金需求与主要因素的灰色关联分析

3.1 灰色关联分析概述

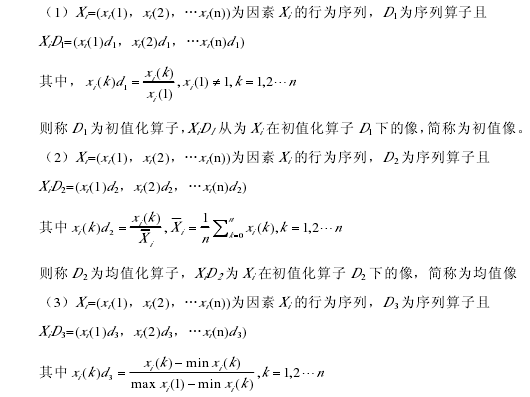

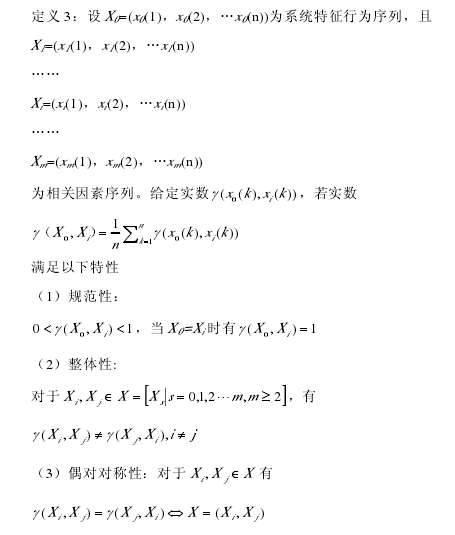

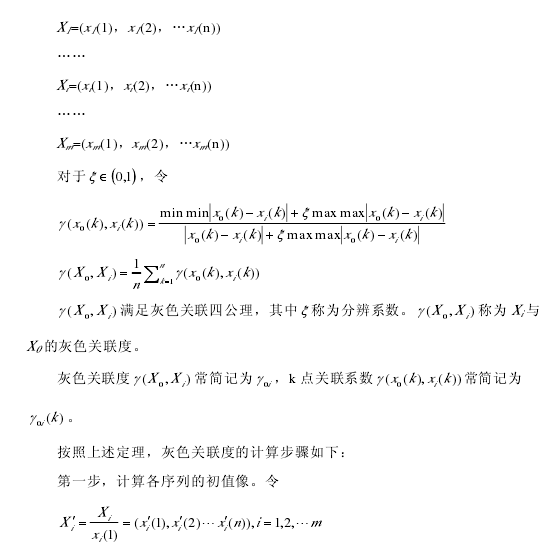

定义 1:设 Xi为系统因素,其在序号 k 上的观测数据为 xi(k),其中 k=l,2,…n,则称Xi=(xi(1),xi(2),…xi(n))为因素 Xi的行为序列。若 k 为时间序号,则称其为因素 Xi的时间序列。

定义 2:本文涉及的灰关联算子:【1】

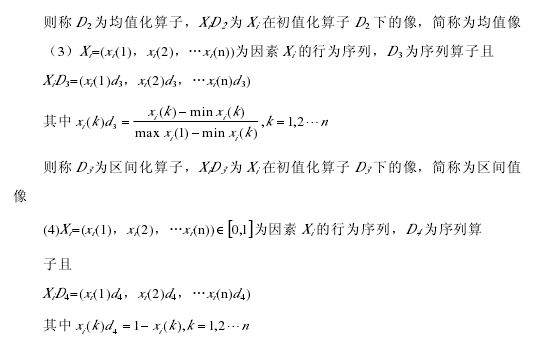

则称 D4为逆化算子,XiD4为 Xi在初值化算子 D4下的像,简称为逆化像命题 1:初始化算子 D1,均值化算子 D2和区间值化算子 D3皆可使系统行为序列无量纲化,且在数量上归一。

命题 2:任意行为序列的区间值像有逆化像。【2-3】

3.2 模型的运用

3.2.1 影响因素的选取

我国企业年金的需求影响因素是来自多方面的,笔者通过对国内外文献的研究和分析,将影响我国企业年金需求的因素分为外部因素和内部因素两方面,并分别选取了具体指标代表来各个因素。

(一)外部因素

i.经济的发展水平本文选取人均 GDP 来代表我国经济发展水平。对于经济发展水平较差的地区,提供最基本的社会养老保障都难以实现,只有经济发展到一定水平的地区,企业年金才能得以发展。对企业来说,建立企业年金的前提之一也是需要国家的经济发展到一定水平。

ii.金融市场的发展水平本文选取GDPM2来代表金融市场的发展水平。成熟的金融市场是企业年金发展的重要条件。企业年金基金的运作和投资非常需要金融机构的支持。从宏观上看,成熟的金融市场可以支撑年金基金的稳定运作,同时提供稳定的收益,保证年金基金的保值增值,完善的监管体系也保障了年金基金的安全;从微观来看,成熟的金融市场可以给与企业和员工参与企业年金计划的信心。因此,只有发展到一定水平的金融市场,才能推动企业年金快速发展。而学者大多使用GDPM2作为衡量金融发展水平的经典指标。

iii.基本养老保障本文选取城镇基本养老保险的覆盖率来代表我国的基本养老保障制度(覆盖率=各年的城镇基本养老保险覆盖人数/城镇就业人口)。企业年金作为养老保障“三支柱”之一,其发展离不开基本养老保障制度的发展程度。而我国基本养老的保障体系,与发达国家相比,面临着着替代率过高且覆盖率较低的问题,因此,我国大力发展企业年金的是必然的。

iv.人口老龄化程度本文选取 65 岁以上人口占全国总人口的比例来代表我国的人口老龄化程度。人口老龄化问题一直是全球关注的焦点。在我国,养老更是面临着重重困难:

首先,人口老龄化问题使得国家和子女的养老负担日益加重,我国 60 岁和 65岁人口占总人口的比重均已超过国际通行的人口老龄化标准,人口老龄化无疑是造成养老问题的最重要因素;其次,我国基本养老保障体系已不堪重负,巨额的养老金亏空让人们人心惶惶,如何减轻基本养老体系的负担也成为了各界探讨的重点问题之一。人们已经意识到仅靠基本养老保障体系已无法满足养老的需求了,必须发展多层次的养老保障体系,对企业年金的有效需求将会越来越大。

v.城镇就业水平本文选取城镇就业人口与全国就业人口的比例来代表城镇就业水平。我国作为一个劳动力大国,面临着劳动力过剩的问题,就业压力也是社会关注的焦点之一,对于城镇人口,就业问题尤为突出。面对如此大的压力,企业至多能够为普通职工缴纳基本养老保险费,对于更高层次的养老保障,如企业年金之类是难以提供的。因此就业水平无疑也是影响企业年金需求的重要因素之一。

(二)内部因素

i.员工的支付能力本文选取城镇居民全年人均可支配收入来代表员工的支付能力。企业年金与基本养老相似,由企业支付一部分,员工自己支付一部分。参与企业年金计划的员工大多已经参与了基本的社会保险,每月上缴的基本社会保险的保费已经对员工的可支配收入造成了影响,如果再上缴企业年金的费用,对于购买力不足的员工是难以承受的。因此,居民可支配收入对于企业年金需求的影响也是非常大的。

ii.企业的支付能力本文选取每年第四季度的企业景气指数来代表企业的支付能力。就目前的情况来看,参与企业年金计划的大多为经济实力较为雄厚的国企和对人才较为重视的外企。对于经济效益一般的中小型企业,有些甚至难以提供最基本的“五险一金”,即便现在大力发展针对中小企业的企业年金集合计划,由于企业支付能力的限制,多数企业参与企业年金计划还是很困难的。综上所述,企业的支付能力直接影响到企业年金的需求。

iii.居民的保险消费意识本文选取保险密度(人均保费收入)来代表居民的保险消费意识。企业年金作为养老保障的“三支柱”之一,从功能上可以算作养老保险。居民的保险消费意识越强,对养老保险也就越重视,也就更有可能参与企业年金计划。

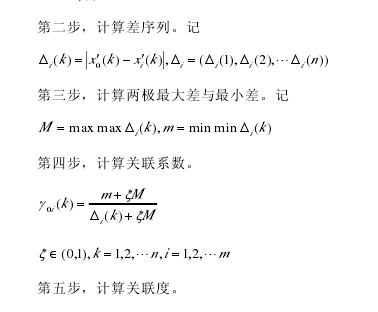

3.2.2 计算关联度

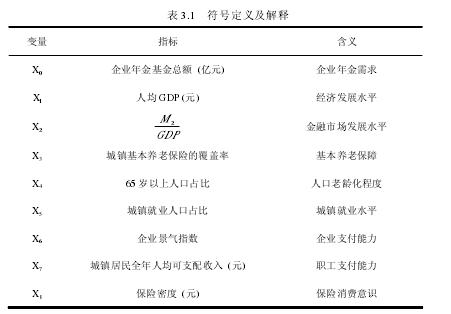

本文根据《中国统计年鉴》、《人力资源和社会保障事业发展统计公报》等资料整理得到 2000 - 2012 年有关数据,将 3.2.1 中选取的影响因素进行符号定义和解释,见表 3.1【4】

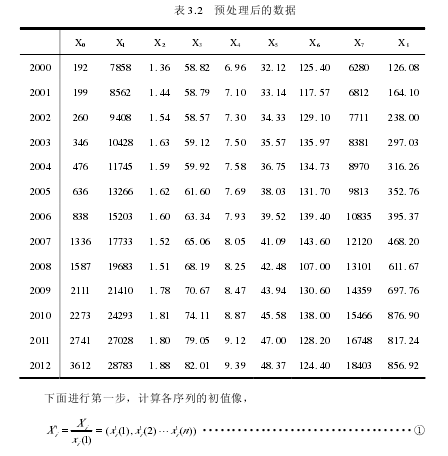

为了消除通货膨胀对数据的影响,需要对数据进行消胀处理,经过预处理,数据如表 3.2 所示:【5】

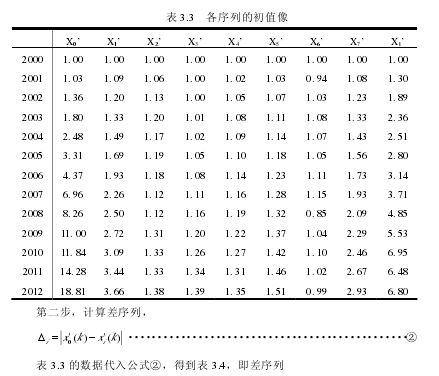

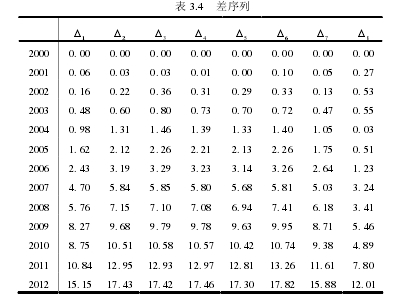

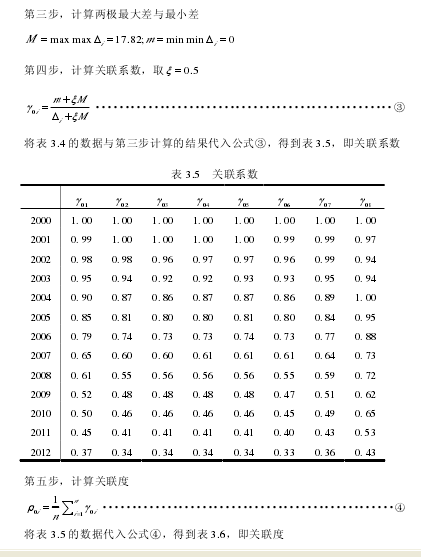

将表 3.2 的数据代入公式①,得到表 3.3,即各序列的初值像【6-9】

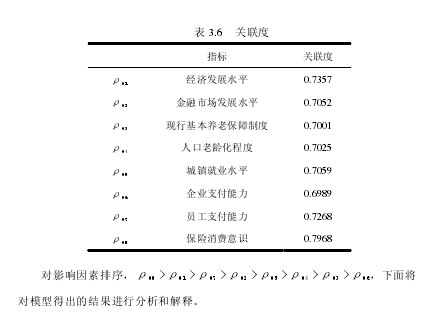

3.3 结果分析由模型得出的结果可以看出,我国企业年金的需求,与本文选取的因素之间都有着密不可分的联系。下面根据八个因素影响程度的大小分别进行分析:

(一)居民的保险消费意识对我国企业年金需求的影响最为显着

我国居民的保险消费意识随着市场经济的改革以及保险的宣传普及而迅速提高,在这样的背景下,企业年金也有了一定的发展。但保险密度与西方发达国家差距还是较大,居民的保险消费意识也难以与发达国家相比。我国居民对于保险还是存在很多偏见,往往遇到保险业务员进行推销,第一反应就是拒绝,尤其是对于企业年金这样较新的事物,大部分人都没有深入的了解,保险意识的落后是制约企业年金发展的一个很重要的因素。

(二)经济发展水平和员工支付能力与企业年金需求的关联程度也相对较高

国内外学者的研究普遍表明 GDP 与保费收入有密切的联系,如前文所说,企业年金从功能上可以归类为养老保险,那么 GDP 的增长对企业年金的需求则会起到拉动的作用。我国在 2010 年 GDP 总量超过日本,成为仅次于美国的第二大经济体,经济发展水平成为影响我国企业年金需求的第二大因素也就显而易见了。企业年金是员工自愿参与的一种薪酬福利,因此员工的意愿是影响企业年金需求的重要因素。作为一种薪酬福利,员工如果选择不参与,则必然是受到了支付能力的影响。至 2012 年,中国年人均可支配收入还不到 3 万元,除去衣食住行、子女教育等基本支出,还要留出一部分作为应急款项,在这样的情况下,员工难以承受企业年金的缴费。因此,员工的支付能力严重限制着我国企业年金的需求。

(三)金融市场发展水平、城镇就业水平和人口老龄化程度的影响也比较大

首先,养老的需求决定了企业年金基金必须要保值增值,在一个成熟的金融市场稳健操作才能确保收益,我国针对企业年金不断出台各种政策,激励企业年金的发展,金融市场自身的发展也十分迅速,市场上不断出现新的金融产品,这些对于我国企业年金的发展都是利好的信息;同时,企业年金运营过程中最关键的流程如托管、账户管理、投资管理等,都是由金融机构来执行的,因此企业年金的规范运营对其发展的影响也是显而易见的,我国对于企业年金的监管十分重视,但是还不够成熟,相信随着相关法律法规不断完善,人们会对企业年金的监管更加信任,积极参与企业年金计划。综上所述,我国金融市场的发展对企业年金起到了间接的推动作用。

第二,就业人口的数量直接决定了参与企业年金计划的人数,也就影响了企业年金的规模,但就业人数并非全部转化为参与企业年金计划的人数,就业人员是否参与企业年金计划更大程度上取决于员工的支付能力,因此就业水平对企业年金需求的影响小于员工支付能力。

最后,人口老龄化加剧,对养老保险基金的压力越来越大。全国政协委员张蕴岭曾表示,中国养老金亏空已经达到 1.6 万亿,必须以非常规的方式来加快全国社保基金的积累。在人口老龄化愈演愈烈的背景下,想要弥补养老金的亏空,对国家财政的压力是非常大的。因此,国家和政府应该大力发展多层次的养老保障体系来弥补基本养老的亏空,作为养老保障体系的第二支柱,企业年金应该是国家发展和推动的重点。企业年金的需求必定会随着人口老龄化的加剧而不断增加。

(四)基本养老保障和企业支付能力对于企业年金需求的影响相对较小

与发达国家相比,我国的基本养老保险的替代率过高,这不但增加了我国政府的财政支出,同时也挤占了企业年金发展空间。我国要发展多层次养老保障,就必须改变基本养老保险占统治地位的情况,降低基本养老保险的替代率,推出优惠政策,大力支持企业年金的发展。基本养老保障制度对企业年金需求的影响是间接的,因此相比较而言,对企业年金的需求影响较小。

从我国现状来看,大型国有企业、外资企业建立的企业年金规模远远大于其他中小型企业。我国中小企业数量占全部企业总数的 99%,但建立的企业年金基金占我国企业年金基金总额还不到 1%。企业的支付能力固然是影响因素之一,但影响更大的因素是国家的政策。早在 2003 年,电力企业联合经办企业年金规范管理试点工作就已经开始启动,成立了联合 11 家电力企业、涵盖 140 万名职工的国家电力年金管理中心。国家对企业年金的试点基本都先从大型国有企业开始,造成了企业年金行业之间规模的不平衡。税收优惠政策也是影响企业建立企业年金计划的重要因素,随着经济的发展,我国中小企业的效益普遍有了提升,但由于税收优惠政策的支持力度不够,造成了参与企业年金计划不够积极,2013年末开始实施的个人所得税递延纳税优惠政策究竟能取得怎样的成效,还不得而知。企业支付能力对于企业年金需求的影响,相对于其他因素是比较小的。