第 3 章 河北省 M 医院财务状况分析

3.1 M 医院简介

M 医院,是集医疗、教学、科研、预防、保健、康复、急救为一体的大型综合性三级甲等医院,国家级临床药理基地,国际紧急救援中心网络医院,河北医科大学临床医学院,河北省应急卫生救护队伍培训基地,省红十字会医疗救援基地,卫生部心血管病防治研究中心全国心血管病防治网络基地。医院 1959 年始建于天津。医疗建筑面积近 15 万平方米。有临床、医技科室 57 个。开放床位 1320 张。M 医院不是以盈利为最终目的,但是社会效益也是不可不考虑的,经济效益的好坏直接影响医院的社会效益,因此,医院的财务管理尤为重要,其目标应该是在不违背社会效益的同时,将经济效益做到最好。

在专业设备方面,医院固定资产近 2 亿元,拥有当今世界最先进的 CT 及 1.5T 核磁共振、ECT、伽吗刀、脑磁图等大型医疗设备,其档次和数量居省内各级医院之首,医学影像设备在国内乃至亚洲地区也属先进;系统彩色超声检查仪在省内形成独家系列;医院还拥有华北地区最先进的流式细胞仪,河北省内唯一一台血药浓度分析仪,工型红外线同位素能谱分析仪,C 型臂等。此外,还有动态心电图机、肺功能检查仪、脑电图、脑地形图机、电子内窥镜、电视腹腔镜、生化全自动分析仪、血液透析机、数字减影、碎石机、钴 60 治疗机、铱 192 后装治疗机、ICU 监护系统等国内先进的医疗设备和各种常规检查设备①.在经济体制方面,医院现在获得了更多的经营自主权,同时宏观经济上还享受财政补助收入及税收优惠政策,总体而言,M 医院的外部财务管理环境还是比较良好的。

目前,经费增长的空间已不是政府补贴,尽管还享受着税收等方面的优惠政策,但更多的是靠市场的引导,客观上要求 M 医院领导对财务管理应引起足够的重视。

3.2 M 医院财务管理的基本情况

3.2.1 经费来源

现阶段,M 医院的资金来源主要由政府补贴、银行贷款和待分配收益组成。尽管M 医院作为事业单位享受国家财政补贴,但是地方财政拨款对医院短缺的资金来说,也仅仅是杯水车薪。M 医院为了解决资金不足问题,向银行申请贷款,这样虽然暂缓了部分资金压力,但需要支付额外的利息、手续费等,增加了医院运营成本,加大了医院经营的风险。M 医院每月最主要支出是支付药械商的药品、器械款项,M 医院与药械商协定以三个月为基准回款周期,并根据每月实际经营情况灵活调整回款时间,财务部门为了增加医院可用资金流,经常会选择在无法延期时才会付款。每年 M 医院都在年底将本年收益按比例结转到事业基金中,为下一年医院的正常经营准备资金。

3.2.2 经费用途和分布

M 医院资金支出主要用于支付职工工资、设备采购、科研经费。M 医院作为事业单位,职工工资享受省财政差额拨款,财政厅通过零余额帐户直接发放到医院账户,用以支付职工的基本工资,奖励性绩效则由医院运营情况而定自筹自支。M 医院作为临床医疗机构,无论对临床科室建设,还是医院整体发展,医疗设备采购都有重要的作用。各科室根据业务开展情况,向医院申请所需医疗设备,医院通过正规流程向财政部门提出申请,待批复后采用公开招标方式,购买医疗设备。但是 M 医院的临床科室一般是根据自身业务需求提出申请,医务人员并不会关心设备的使用率和盈利情况,所以一些设备花费大量资金,却并没有带来相应的收益。还有一部分有业务交叉的科室,对同一设备有需求,但由于 M 医院没有实现设备共享制度,不得不重新申请购买,增加了医院的资金投入,造成了医疗资源的浪费。M 医院的科研经费由财务处、科研处、主管副院长逐级审核,保证专款专用,严格控制科研支出,使资金真正用到科研项目上来,并促进科研成果向临床实践转化。M 医院的银行短期借款仅可以用于支付药械款,不能用作其他用途,银行定期检查医院的付款凭证,对款项用途进行核查监督。M 医院的商业信用主要是用来延长支付供应商的药械款期限,而事业型基金主要用于日常支出。

3.2.3 经费使用程序

M 医院的资金使用主要由库存现金和银行存款两种方式构成,医院对公业务一般都使用银行存款进行结算,医院财务规定交易超额超过 1000 元,必须使用支票或者电汇进行支付。近年来,M 医院开通银行基本账户的网银支付功能,通过网银支付采购费用,一方面节约了购买支票的费用,另一方面减少了与银行窗口的往来,大大缩减了业务处理时间,同时也更利于随时进行查账、对账,监控资金使用。M 医院严格限制现金使用量,出纳仅留存少量的现金作为周转金,每日的大额现金报销,必须在前一日向财务部门报送计划,对涉及到现金报销的相关凭证严格审核,如涉及单位之间往来的,一律不予批复,改用支票或电汇方式支付。2013 年以来,M 医院进一步规范了财务报销制度,并就新制度对全院职工进行多次培训,防止申请报销人员因为不了解相关规定而发生超额费用,避免不必要的矛盾。财务部门严格遵照医院财务相关规定,需要经过财务处、相关处室、主管院长逐级申报审核,符合报销条件的方可报销,并且主要由银行存款进行支付,这样进一步提高了医院资金的安全性。

3.3 M 医院财务管理状态分析

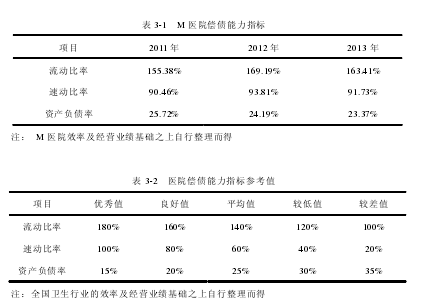

由于 M 医院所处的地区没有发布统一的指标参考值,所以,本文将国家发布的公立医院效率与效益财务比率评价指数作为行业准则。以全国卫生行业的效率及经营业绩为依据,作为河北省综合医院财务比率的评定准则,每个准则划分成五个级别,分别为:优秀、良好、平均、较低、较差。据此,作为本文的参考指标。【1】

下面所应用到的 M 医院的财务数据都是根据相关公式计算得出,因为信息量大、占据较大篇幅,所以本文就略去了详细的计算过程。

3.3.1 偿债能力分析【2】

流动比率=流动资产/流动负债×100%速动比率=速动资产/流动负债×100%资产负债率=负债总额/资产总额×100%公立医院是事业单位,坚持适度负债的经营准则,流动债务不应该过高,防止对医院的持续发展带来不利影响。M 医院在 2011-2013 年的流动比率分别是 155.38%、169.19%、163.41%,接近参考指标的良好值 160%,表明 M 医院物资管理状态良好,变现能力强,短期偿债能力较强。M 医院 2011-2013 年的速动比率分别是 90.46%、93.81%、91.73%,接近参考指标的优秀值 100%,反映出医院现有的流动资产抵偿正常,短期偿债能力有可靠的保证。速动比率与流动比率相比,前者具有更高的参考价值,更加准确地反映出医院资产的流动性和债偿能力。M 医院的资产负债率 2011-2013 年分别为 25.72%、24.19%、23.37%,逐年减低,且处于参考值 25%平均值水平。尽管速动比率和流动比率指标较好,近年来患者对医疗环境要求的不断提高,医院不得不通过扩大规模、加强基础设施建设、改造医疗环境,满足患者需求,这加大了医院基建资金的投入,使医院的负债率减低幅度受限。