随着社会经济水平不断提高,一次性耗材采购成本也不断增加,我国现行医疗服务价格标准为 2002 年制定,虽然进行过几次调整,但远远落后于经济增长速度,甚至出现部分医疗项目收费低于成本的倒挂情况,进一步增加了医院经营成本。为了提高医疗服务水平,重资引进先进医疗设备、引入高端专业人才,使经营成本不断增加,在一定程度上也影响了负债率的降低程度。资产负债率体现了资产和负债的紧密联系,表明了医院负债筹资的占比,资产负债率越大,说明医院的负债偿还能力越低。目前,M 医院资产负债率较为合理,医院面临较低的债务风险。

3.3.2 运营能力分析【3】

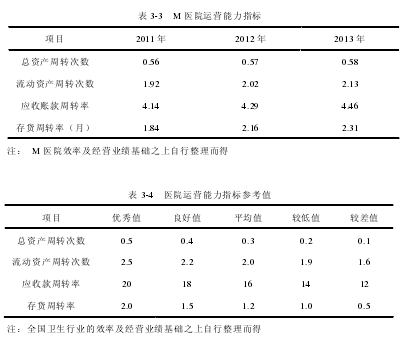

存货周转率=(医疗支出中的药品+卫生材料+其他材料支出)/平均存货由表 3-3、表 3-4,M 医院的总资产周转次数持续增加,2013 年甚至达到了 0.58次,明显高于医疗行业最优水平的 0.5 次,表明 M 医院的资产价值回收、转移、使用效果都处于较好水平,医院的经营能力较好。

2011 年至 2013 年,M 医院的流动资产周转次数分别为 1.92、2.02、2.13,,在逐年增加,处于同行业的平均值水平,表明 M 医院的库存管理水平较高。医院的库存周转率长期稳定,即使有小幅度下降,也和行业最佳值相差不大,这说明了医院的药品、医疗器械等资产的的存货量与服务供应量比较相符;也说明了医院库存周转次数较多,库存占有少,流动性好,库存转变成现金或应收账款的周期短,增强了医院的变现水平。

如表所示,M 医院应收账款周转率明显偏低,甚至在较差值以下。说明应收账款回收周期较长,形成坏账呆账的几率较高。

3.3.3 发展能力分析【4】

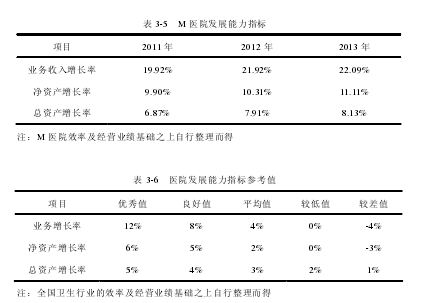

业务收入增长率=(期末业务收入-期初业务收入)/期初业务收入×100%净资产增长率=(期末净资产-期初净资产)/期初净资产×100%总资产增长率=(期末总资产-期初总资产)/期初总资产×100%如表 3-5,3-6 数据所示,2011 年至 2013 年,M 医院业务收入增长率分别为 19.92%、21.92%、22.09%,呈现逐年增长趋势,明显高于同行业的优秀值,说明 M 医院的业务增长处于较高水平,市场占有率和经营状况良好。2011 年 M 医院采购 HIS 管理信息系统,优化病流程,提高医院服务质量和效率,增加了医院的收入。

M 医院的净资产增长率持续增加,2013 年达到为 11.11%,远高于医疗行业最优水平的 6%,这说明 M 医院资产规模的增长趋势在固定周期内较快;M 医院总资产增长率 2011 年至 2013 年逐年增加,分别为 6.87%、7.91%、8.13%,表明表明该院一定时期内资产经营规模扩张的速度较快。综合两个指标可以发现,医院条件和整体发展情况都比较均衡,但要对发展的结构和质量等方面多加注意,避免造成资产盲目扩张。

3.3.4 业务收支分析【5】

如表 3-7 所示,M 医院的业务收入增长趋势非常明显,2011 年至 2013 年,业务收入分别为 2.37 亿、2.89 亿、3.53 亿,年增长率均在 20%以上,但是业务支出分别为2.43 亿、2.94 亿、3.51 亿,增长速度也很快,年增长率在 20%以上,收支规模扩张比较迅速。但是,收支相抵,2011、2012 年都是支出高于收入,2013 年,医院加强了成本控制,降低了医院的运营成本,开始出现结余,说明 M 医院控制成本的效果较好。如表 3-8 数据所示,从 M 医院收入情况来看,2011-2013 年间,医疗收入占比分别为 34.79%、34.33%、31.11%,药品收入占比分别为 49.93%、45.46%、42.07%,财政补助收入占比分别为 14.80%、18.99%、25.54%.由此可见,虽然药品收入占比逐年降低,但仍是医院收入的主要来源,以药养医的现象仍然存在;财政补助收入所占比例呈现增长趋势,反映出政府不断加大医疗行业的投入。

从 M 医院支出情况来看,2011-2013 年间,医疗支出占比分别为 40.33%、35.30%、34.29%,药品支出占比分别为 50.41%、44.48%、43.49%,财政补助支出占比分别为8.41%、5.68%、21.36%;对照收入占比可以看出,医疗支出高于收入部分较多,药品支出与收入基本持平,只有财政补助产生了结余。医院要发展不能仅依靠政府补贴,自身业务收入增长才是保证医院长期稳定发展的前提。