2 我国财产保险公司的再保险需求状况

我国财产保险公司开展的再保险业务方面,是近些年发展起来的。我国财产保险业的再保险业务发展速度较快,因而本章层层递进,首先对比整体保险业和寿险业,论述了财产保险业的发展趋势,其次着重分析了财产保险公司的再保险需求的趋势和特点。

此外,了解再保险在我国财产保险业中的发展,能够有助于对影响我国财产保险公司再保险需求的影响因素的分析,进而能够更详细地论述第三章影响机制及其第四章的实证分析。

2.1 我国财产保险业发展现状

2001 年我国加入世贸组织以后,原保险市场逐渐对外开放,外资保险公司和中外合资保险公司的数量逐渐增加,并且国内其他实体企业将资本逐渐投入保险市场,由此国内保险业呈现外资保险公司、中外合资保险公司、股份制保险公司、国有控股保险公司并存的局面。

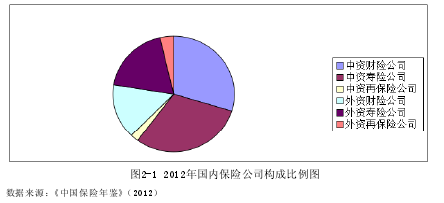

图2-1是2012年国内保险构成比例图。由该图能够看出,国内所占比重最大的是中资财产保险公司,其次是中资寿险公司,说明了我国财产保险市场发展较为充分,国内的实体产业非常认可本土的财产保险公司和寿险公司。外资财险公司、外资寿险公司约占1/3的比例,说明了我国入世之后承诺的对外资企业的各种优惠待遇。但是中资和外资的专业再保险公司所占比例非常小,说明了我国再保险业的发展空间很大,再保险市场有非常大的发展潜力。

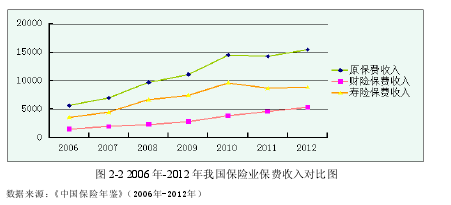

2012年,我国国内的保险公公司总保费收入为5380.75亿元,而外资保险公司的总保费为259.4亿元,中资保险公司的市场份额是外资保险公司市场份额的20.74倍。其中,在财产保险业,中资的总保费收入为1561.91亿元,外资的总保费收入为19.17亿元,中资财产保险公司的市场份额是外资财产保险公司市场份额的81.64倍.通过保费收入与市场份额的对比分析,本文认为在财产保险市场中,仍然是中资财产保险公司占据绝对的主导位置,国内居民、法人等非常认可中资财产保险公司提供的保险产品。随着保险业内保险公司数量的增加,居民收入的提高,人们对安全需求越来越重视,对保险的需求逐渐增加,因此国内原保险市场迅速扩大、原保险保费逐年递增。国内保险市场保费收入从2006年的5640.15亿元增长到2012年的15500亿元,年平均增长率为29.14%;其中,产险保费年均增长率为54.24%,寿险为17.40%.2012年,国内总保费收入合计达到人民币15487.93亿元;其中,财产保险业的总保费5330.93亿元,寿险业的总保费8908.06亿元。

从财产保险需求的总量来看,从2006年财险业快速发展以来,国内企业、法人等实体对财产保险的需求主要体现以下几个方面:

第一,财险总保费收入逐年递增,但是财险业保费的增长幅度和市场份额与寿险业存在一定差距市场份额逐步下降并趋于稳定。2006 年国内保险业已经过渡到快速发展阶段,2006 年-2012 年我国保险业原保费收入增长幅度较大,其中增长幅度最大的是寿险业,从 2006 年的 3590.39 亿元到 2012年的 8908.06 亿元,7 年之间增长了 5317.67 亿元。这说明了国内居民对人寿保险意识的提高。财险保费收入总额明显低于寿险保费收入总额,可以看出国内对财产保险的需求程度小于对人寿保险的需求程度。增加财产保险的需求需要财产保险公司在承保技术、销售渠道、公司内部治理等方面进行加强,从而逐步增加财产保险市场份额。

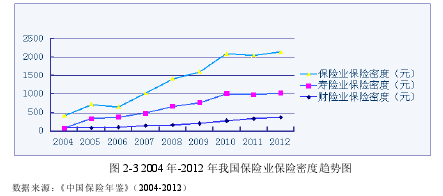

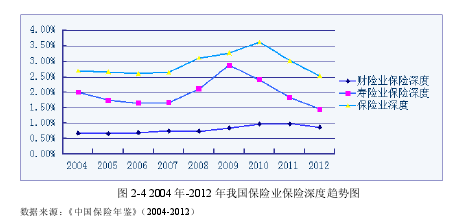

第二,从保险密度和保险深度两个角度出发,财险业的保险密度和保险深度在2004年-2012年期间增长较快。保险密度体现了每个人对保险的需求程度以及对保险产品的认可程度,那么保险密度越大,侧面反映了个人对保险的需求越大。保险深度是结合了国民经济发展状况,对未来保险市场发展潜力进行了预期并且从侧面反映了我国国民总体对保险产品的需求程度。寿险业的保险密度高于财险业的保险密度,说明了寿险市场的发展程度高于财险市场。寿险业的保险深度高于财险业的保险深度,说明了人寿保险资源的开发程度大于财产保险资源的开发程度。从整个保险业看,保险密度和保险深度在十年内增长幅度最大。

图2-3描述的是我国在2004年-2012年十年期间的保险密度趋势,2004年我国的财险业保险密度是85.51元,到了2012年财险业的保险密度快速增长为384.41元,说明了国内经济实体对财产保险产品的认可度越来越大,财产保险市场潜力正在逐渐发挥出来。

图2-4描述的是我国财险业、寿险业、整体保险业的保险深度趋势,从图中可以看出,2004年-2012年期间,整体保险业的保险深度由2004年的2.7%上涨到2012年的2.54%,保险深度呈现缓慢上涨的趋势,表明了国内保险业总保费收入的增长速度大于国民生产总值的增长速度。财险业的保险密度由2004年的0.68%上涨到2012年的0.87%,保险深度从2004年到2010年是上涨的趋势,2011年到2012年是下降的趋势,说明了在2011年和2012年我国财险业保费收入的增长速度放缓,财产保险市场的发展受到了一些因素的阻碍。寿险业的保险深度由2004年的2.01%下降到2012年的1.46%,寿险业总体的保险深度是下降的趋势,说明了寿险业保费收入的平均增长速度慢于国民生产总值的平均增长速度。

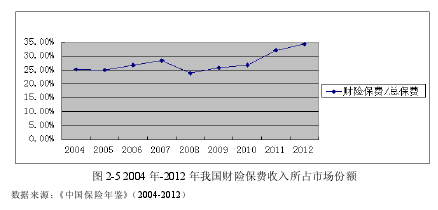

第三,财险保费收入逐年增长,财产保险产品所占市场份额逐渐增大。图2-5描述的是2004年到2012年各年的财险保费收入占总保费收入的比重即财险业占保险业的市场份额,从图中可以看出,财险业的市场份额从2004年到2007年缓慢上升,从2007年的28.4%下降到2008年的23.89%,在这4年内国内经济实体对财产保险产品的需求不稳定。此后,财险业的市场份额从2009年的25.8%上升到2012年的34.42%,可见市场份额的上升速度非常迅速,说明了财产保险的市场潜力逐渐发挥出来,国内经济实体对财产保险产品越来越认可,对财产保险产品的需求量越来越大。

2.2 我国财产保险公司的再保险需求分析

2.2.1 我国再保险市场发展状况

2012 年我国原保险市场规模在世界保险市场的排名中位居第四位,但是人均保费规模和保险深度、保险密度仍然远远低于世界平均水平。因此,国内原保险市场的市场发展潜力巨大,市场份额有待于进一步开发。在以往的保险业快速增长阶段,国内原保险公司特别是中资保险公司的业务增长模式仍然以“粗放型”为主,不注重承保质量,只是一味的以扩大市场份额为目标。如今,资本市场上通过直接融资的难度更大、保险业监管越来越严格、原保险公司整体风险控制意识增强,原保险公司寻求解决途径保持自身的偿付能力。因此,再保险有保持偿付能力水平、分散保险风险来降低承保风险的集中度、降低保费自留比率的作用,正在逐渐被应用于国内保险公司之中。由此我国直接保险公司的再保险需求逐渐增大。再保险作为原保险市场的有效“后盾”,支持原保险市场。

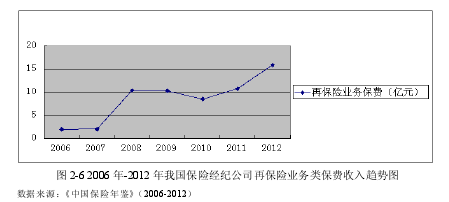

图 2-6 描述的是 2006 年到 2012 年国内保险经纪公司再保险保费收入的趋势,保险经纪公司通过提供再保险经纪业务,为原保险公司提供中介服务,帮助原保险公司寻找合适的再保险公司进行分出业务。因此,保险经纪公司再保险业务保费收入能够在一定程度上反映原保险公司对再保险的需求程度。从图中可以看出,2006 年取消法定分保之后,再保险业务类保费收入从 2006 年的 1.93 亿元增长到 2012 年的 15.84 亿元,其增长幅度非常大,表明了国内再保险市场潜力巨大,再保险需求很大。

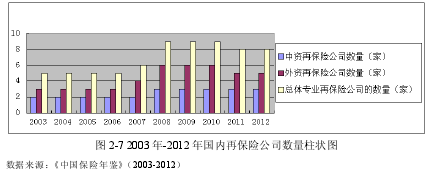

图 2-7 描述的是 2003 年到 2012 年国内中资、外资以及总体专业再保险公司数量的变化趋势。在这 10 年期间,国内专业再保险公司的数量升中有降,其中,中资再保险公司的数量缓慢上升,外资再保险公司的数量升中有降,外资再保险公司的数量一直多于中资再保险公司的数量。表明了自从 2006 年取消法定分保以后,国内的再保险市场的竞争呈现出了中资、外资的多元化竞争态势,外资再保险公司是国内本土再保险公司的强劲的竞争对手。此外,由于商业分保业务可以跨国进行,国外如美国、伦敦、日本等发展成熟的再保险公司会通过各种途径拓展其在中国再保险市场中的市场份额。

上文首先分析了国内再保险需求逐渐增加的趋势,其次从国内专业的再保险数量上出发,论述了国内再保险市场的竞争多元化。国内本土的专业再保险公司将面临更大的竞争压力,国外专业的再保险公司判断出中国再保险市场的发展潜力,通过先进的再保险技术、品牌效应等拓展再保险业务的市场份额。

2.2.2 我国财产保险公司的再保险需求状况与特点

我国再保险市场的趋势是从法定分保过渡到商业分保进而再保险市场在将来一定会走向完全的商业化,财产保险公司之间根据双方公司的实际情况自行确定分保比例,自主决定购买多少再保险。图 2-8 描述的是从 2006 年开始国内保险公司分出的保费总体趋势是递增的。但本文发现 2007 年到 2008 年,分出保费的递减幅度最大,这主要是由于 2008 年的经济危机影响,导致的原保险业务数量上的缩减,再保险市场的供给减少,因此再保险市场萎靡。到了 2011 年和 2012 年,由图中可以看出分出保费平稳,再保险市场的供求稳定。财险公司出于何种动机需要购买再保险,是值得研究的。因此,本文从微观层面,财产保险公司内部经营角度以及客观的实际所得税税负角度分析再保险需求的特点。

第一,购买再保险可以达到风险转移的目标。这是财产保险公司购买再保险的最主要的动机。当财险公司接受金额较大的保单,但是没有足够的偿付能力时,购买再保险进行风险转移,保证公司既可以承保金额较大的保单,又可以保证自身的偿付能力。

第二,购买再保险可以进行合理进行纳税筹划。当财产保险公司营业利润有限,实际税负较低的情况下,可以尽可能开拓市场承揽保单,通过分保,增加佣金收入,提高营业利润,而实际缴纳的企业所得税所占实际收入的比重很低,本文在第 3 章会有更明确的说明。