李明辉(2005)认为对于环境经济成本的计量往往需要通过间接的方式,并且所计量的往往只是环境成本的某些方面,所以总的来说计量方法可以分为直接市场法、替代市场法和意愿调查法[14].陈亮(2009)引用肖序环境成本的观点,更加全面地总结环境成本的计量方法,介绍了直接市场法、替代市场法、假想市场法、数学模型法,并对各个方法的适用范围和局限性进行了详细说明[23].

(3)有关计量模型蒋洪强,徐玖平(2002)以旅游生态业为研究对象,按照生态环境成本支出的形式,将旅游生态成本分为为旅游生态资源的污染损失费用和旅游生态资源的环境保护费用,在此基础上用模糊数学的方法建立旅游生态资源成本的计量模型[24].徐玖平,蒋洪强(2003)从管理会计角度,将环境成本分为自然资源耗减成本、自然资源降级成本、自然资源维护成本和环境保护(污染治理)成本,然后依据环境经济投入产出模型与环境成本的四种形式,建立相应的环境成本计量模型[25].汪炎汝(2008)认为上述文章存在错误,计算自然资源维护成本和环境保护成本时是以单位资源使用补偿费和单位排污费为单价为基础,事实上,外部收费单位和企业自己处理的单位成本是不同的.并在该篇文章的基础上,对环境经济的投入产出模型予以更为详细的说明[26].

李连华(2000)认为,环境成本可以根据实际成本原则进行计量,但对排污费的计算采用特定的方法,给出废气超标排污费和废水排放费的计算公式[27].蒋顺才,陈良华,申丽静(2007)在泛会计概念下建立基于战略层、管理层、业务层三层结构的、多维成本计量、开放的成本计量系统.该计量系统突破传统财务会计计量系统,将财务会计与管理会计计量一体化[28].

张亚连(2008)基于对价值链的分析,在生态环境价值理论、边际成本理论、劳动价值理论基础上,建立资源耗减成本计量模型、环境保护成本计量模型和环境损害成本计量模型,其中环境损害成本计量模型包括废气废液污染物的治理成本、固体废弃物污染的治理成本、噪声污染治理成本的计量模型[29].

袁迎菊(2012)从环境控制角度对如何计量隐性环境成本进行探讨.他认为隐性成本占全部环境成本的绝大部分,企业对外排放的废水、废气以及固体废弃物难以准确计量,无法在账面进行反映.根据物质平衡理论,企业投入物质与产出物质在质量上应该保持平衡,基于此理论,建立简单的计量模型[30].

徐泓,余立峰(2013)根据《中国绿色国民经济核算研究报告》的内容,宏观地设计一套环境成本计量系统.他们首先将环境成本分为已核算环境成本和未核算成本,认为未核算成本应该内部化,纳入环境会计核算系统.其次利用《报告》中的内容分析已核算成本、未核算成本与虑产值、地区、行业、改善情况的关系,其中已核算成本=实际治理成本+耗费的资源价值;未核算环境成本=虚拟治理成本+政府承担的治理成本[31].

1.3.3 环境成本报告研究现状

(1)日本环境成本报告研究现状日本环境省于2000年发布了《环境会计指南》,该指南是非强制性的,其目的是"建立一个环境会计的标准定义及提供披露环境会计信息的格式",2001年2月,环境省发布《环境报告书准则(2000年度版)-环境报告书制作手册》,随后又陆续发布《环境会计要点2002》、《环境保全成本分类操作2003》、《企业环境指南2005》和《环境报告书指南2007》等系列公告.在政府的推动下,加上企业的积极参与,日本成为亚洲国家第一个正式由政府-企业-学校结合,成功应用环境成本会计工具的典范[32-33].

(2)加拿大环境成本报告研究现状加拿大环境会计研究,加拿大特许会计师协会(CICA)功不可没.该协会在环境会计方面比较重要的工作内容主要表现在以下已经出版的报告中:《环境成本与负债:会计与财务报告问题》,报告的基本内容包括:如何认定环境成本与损失,环境资本化或列为当期费用的会计核算规范,如何确认和计量相关环境债务的会计处理,涉及环境原因引发的资产修复的会计处理,环境成本、债务、承诺与会计政策等环境信息在会计报告中的披露要求,未来环境支出与损失的信息披露要求[34];《环境绩效报告》,该报告讨论了对外披露环境绩效和单独环境报告披露应考虑的因素,对于披露信息内容提出一些可供参考的模式,以及在年度财务报告中环境会计的列示问题;《加拿大的环境报告:对1993年度的调查》,该报告主要涉及的问题是:加拿大公司如何报告它们的环境业绩,在环境成本、负债、风险的会计与报告中目前的实际操作如何.

(3)我国环境报告研究现状孙兴华(2002)认为资源、环境价值运动是企业价值运动的一部分,环境会计报告必然要求以价值量披露企业资源、环境信息,环境会计报表应在传统财务报表的基础上加上有关环境资产、资源资产、环境负债、资源负债、资源资本金、环境成本、费用项目及附注必须披露的事项等内容构成[20].

徐建中,靳军(2004)介绍了绿色管理成本与经济效益比较型和绿色管理成本与环保效果比较型两种模式.第一种模式反映以获取环保经济效益为主的企业的环境保护支出情况,环境成本与环境收益可以进行货币计量,侧重对短期经济利益的追求;第二种采用物理量计量,把绿色管理成本与环境保护效果比较,这种模式更侧重反映企业在履行社会责任或者构建企业形象方面所采取的措施,追求企业的长远利益[35].

张劲松(2007)分别从政府和企业作为环境报告披露主体的角度进行探讨.从企业的角度有两种披露方式:一是根提出在传统财务报表中增加环境资产、环境负债等与环境有关的财务信息,在财务报表附注中披露环境会计政策、环境会计核算方法等信息以及其他信息;二是编制独立的财务报告,即把传统会计报告与独立环境会计报告相结合,通过环境财务报表,报表附注,环境报告书对环境信息进行披露.对于政府披露环境报告,是在企业披露的环境报告的基础上,加入非量化的信息如环境绩效信息、环境质量信息等进行整理后披露[36].

1.4 研究内容

第一章"绪论":本文首先讲述了环境成本核算的研究背景与研究意义;然后整理环境成本核算中环境成本定义与分类、计量、报告的研究现状;最后提出本文的主要研究内容和拟采用的研究方法.第二章"环境成本核算理论概述":本章首先构建环境成本核算的总体框架,明确环境成本的定义与核算意义,其次是介绍环境成本核算的理论基础;最后阐述环境成本核算的基本目标、核算原则与核算对象.

第三章"纺织印染企业环境成本核算体系的构建":本章首先介绍纺织印染业目前的环境现状与存在问题,其次依次介绍环境成本的确认、计量、记录和报告等建立纺织印染企业环境成本核算体系的核心问题.

第四章"环境成本计量案例分析--以 ABC 纺织印染企业为例":本章先介绍 ABC企业简介、工艺流程与该企业在环保情况目前如何进行环境成本核算;其次是将第三章建立的核算体系运用于该企业.

第五章"构建企业环境成本核算体系的问题和建议":本章通过对纺织印染企业上市公司环境成本信息披露分析,发现存在的问题,然后针对问题提出相关的建议.

第六章"结论".归纳本论文最终的研究成果,并指出研究的局限性和存在的不足,希望在后续的深入研究中得到改进和完善.

1.5 研究方法

1.5.1 研究方法

本文采用规范研究与实证研究相结合的方法对论点进行阐述和论证.

(1)规范研究.本文综合运用了归纳法、演绎和推理、分析比较法,即对于环境成本会计相关的文献与书籍进行阅读,针对某个具体问题进行归纳总结,并进行比较分析,得出较为准确的结论;然后结合本文的具体需要,对这些理论进行演绎,推理出适合纺织印染企业的环境成本核算体系.

(2)实证研究.本文主要是通过引用具体企业进行案例分析,整理出适合纺织印染企业的环境成本核算体系使整个研究更具有说服力.

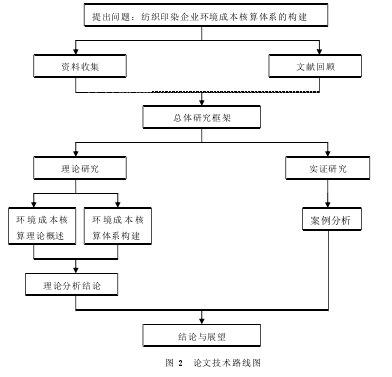

1.5.2 技术路线

本文的技术路线如图 2 所示:【1】