第 3 章 纺织印染企业环境成本的会计核算系统

3.1 纺织印染企业环境污染情况

我国的纺织印染企业属于重污染企业,其发展受到资源、环境、能源消耗的制约.

经调查发现纺织印染企业的主要污染物有 COD、氨氮、二氧化硫、烟(粉)尘、化学纤维废弃物、棉废弃物、废料等.环境保护部公布的 2010-2012 年的全国环境年报中的有关环境污染指标数据如下表所示:【1】

从上表可以看出工业污染是导致环境污染的重要因素之一,废水、废气和固体废弃物是纺织业的主要污染来源,其中废水是最为重要的污染来源.2010-2012 年纺织业的废水排放量占整个工业行业的比例基本保持不变;废气中二氧化硫是污染的罪魁祸首,在工业废气中所占比例分别 42.55%、47.4%、41.57%;固体废弃物的产生量逐年上升,综合利用率有所下降.可见,企业在创造财富的过程中,造成了资源枯竭、环境污染.

然而许多企业并没有意识到环境污染的危机感,把环境污染后果转嫁给政府和社会公众,因此,理论界应该采用一种可行的理论手段,来增强企业的社会责任感,是环境成本核算体系建立的目标之一.

3.2 纺织印染企业环境成本的确认

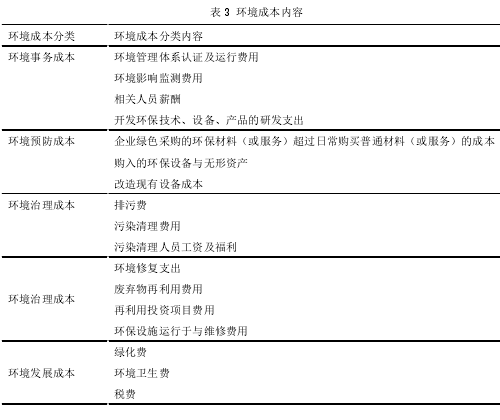

3.2.1 纺织印染企业环境成本的构成和内容

目前我国对于纺织印染企业环境成本的构成内容没有一个统一、明确的规定,这不利于纺织印染企业环境成本的核算及管理控制工作的进行.为了准确核算并有效地管理环境成本,为企业决策提供有用的环境成本信息,应该对其构成内容进行规范性分类.

结合纺织印染企业的实际情况与前述环境成本的分类,纺织印染企业的环境成本具体内容如表 3 所示:【2】

3.2.2 基于财务会计的环境成本确认

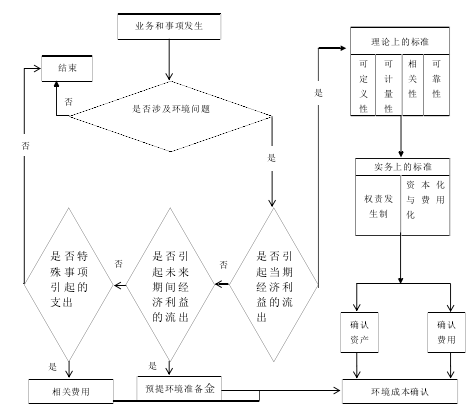

依据对环境成本的定义与分类,确定纺织印染企业环境成本核算的范围.环境成本确认的问题,根据相关法律法规、传统会计对成本确认的标准,将纺织印染企业环境成本确认条件概况为以下四点:

① 业务和事项的发生是否与环境相关.这是环境成本确认的前提条件,也是判断环境成本的核算范围.企业在生产经营过程中对环境的污染而发生的治理支出、以及因为违反相关法律或者相关行政法规而受到的处罚,都被认为是与环境相关的支出.比如纺织印染企业在印染环境对排放污水而发生排污费、罚款支出等.

② 环境成本的支出是否引起经济利益的流出.这是环境成本确认的重要条件.如果引起当期经济利益的流出,直接计入当期成本;如果很可能引起未来期间经济利益的流出,则预提环境准备金;如果是特殊事项引起的经济利益流出,则计入相关费用.经济利益流出的表现形式为资产的增加、资产的减少或者负债的增加.

③ 环境成本是否符合理论标准.这与传统会计对成本的定义相一致.一是是否具有可定义性;二是可计量性;三是是否具有相关性;四是是否具有可靠性.

④ 环境成本是否符合实务标准.一是权责发生制,企业环境成本的确认应遵循权责发生制的原则;二是资本化与收益化,将符合资本化的确认资产,不符合资本化的确认损益[45].

根据以上条件,具体流程如图 7 所示:【3】

3.2.3 基于管理会计的环境成本确认

从企业管理者的角度出发,环境成本的确认相比财务会计而言要灵活得多.本着不同目的不同成本、成本效益等原则,应当计入环境成本的各种相关支出要根据管理决策的需要而确定.

首先,在进行不同决策时,因确认产品、服务等在价值链上不同环节上所发生的环境成本,比如:在进行产品开发和设计决策时,应该将所开发的产品生产、销售和售后服务中的环境成本予以确认;在进行产品定价决策时,应该确认相应期间全价值链的成本;在进行环境设施投资项目评估时,应该确认设备使用寿命中所有的环境支出.

其次,在进行各种管理决策时,不仅需要考虑内部环境成本,还需要对外部环境成本予以确认.