2.4 环境成本核算的目标

环境成本核算的首要目标是为履行环境保护及社会责任的义务提供信息基础.首先帮助企业的利益相关者获得相关的环境成本信息,了解环境成本对企业和社会的影响,以便于对企业的环境保护和履行社会责任行为进行评价,并做出正确的经济决策;其次帮助企业管理者依据环境成本信息,评估环境成本和环境效益,做出合理开发和利用自然资源、控制环境污染和保护环境的管理决策,以便于在企业赢得经济效益和社会效益的双赢中可持续发展.

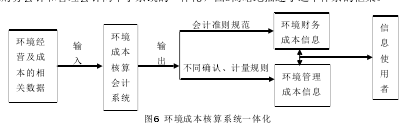

会计信息使用者分为外部和内部两大集团,相应地,会计信息系统也通常被划分为财务会计和管理会计两个子系统,所以,环境成本核算也可以分为环境财务成本核算和环境管理成本核算两个组成部分,分别侧重为外部和内部信息使用者提供所需环境经营活动及其成果的会计信息.

2.4.1 环境财务成本核算的目标

环境财务成本核算是在会计准则框架内,根据企业环境管理的需要和外部利益相关者的要求,采取规范且适当的方式、方法和程序,对环境成本事项进行反映和控制,并在财务会计报告中传递有利于企业财务信息使用者选择需要的环境财务信息.环境财务成本核算有四个基本目标:一是确定所消耗的环境成本给企业带来的收益与损失;二是通过核算确定已耗用的环境成本在产品成本中所占的比重;三是确定保护环境所投入的资产及其占总资产的比重;四是确定伴随所发生的环境成本生带来的环境负债.环境财务成本核算最终是为资产负债表和利润表服务,第一个目标是企业按照实现原则确认收益的问题,第二个目标是对由此形成的销售成本,确认期间经营收益,第三个目标则是确定环境资产,第四个目标是对未来支出所形成的环境负债的确认[6].

2.4.2 环境管理成本核算的目标

环境管理成本核算是通过收集、分析和使用环境信息的程序和方法体系来支持环境管理系统和为管理者提供环境报告.企业经营和生产活动各个环节都会产生环境成本,因此环境管理成本的核算有五个基本目标:①提供战略成本信息,为构建企业整体策略和长远规划服务;②提供环境成本信息;③为企业经营活动的成本计划和控制服务;④为绩效评价提供数据支持;⑤为管理层制定产品成本核算、产品定价、产品与流程设计及资产投资决策提供信息[44].第一个目标指向战略管理,对企业的经营环境分析,发现自身的优势和劣势以及面对的机会和威胁,便于企业做出整体规划;第二个目标服务于管理,其他目标体现了管理会计的职能.

需要强调的是,两个核算系统并不是相互割裂的,财务会计信息受严格的会计准则约束,是最基本的信息;管理会计信息建立在财务会计信息基础之上,更全面、更详尽、目的更加多维,计量模式更多元化,更加关注企业环境经营活动的过程.

2.5 环境成本核算的原则

2.5.1 不同目的不同成本原则

从理论上讲,成本会计已经跨越只为财务会计报告而提供传统的产品生产成本信息的时期,多目标下多维度成本的理念已经深入人心.尽管理论上的探讨已经很充分,但实际工作中企业的成本核算体系的功效还不够强大,提供各种不同目的的成本信息是核算体系构建中应该遵守的最基本原则.

为满足诸如环保设备投资、环保产品设计、环保材料开发、产品环境成本控制与考核、产品或服务的定价、清洁生产管理、废弃物回收等一系列不同的环境管理决策目的,环境成本核算体系的设计和运行应该保证能够提供相关产品、服务、投资项目、客户、部门等所应该承担的环境成本的信息数据.

2.5.2 财务会计和管理会计系统一体化原则

企业为编制财务报表而进行的存货和营业成本的会计系统已经运行的非常成熟了,在提供企业内部各种环境管理决策所需要的环境成本信息时,应该在信息技术的支持下,尽可能地利用这套财务会计系统及其生成的信息,在此基础上建立管理成本核算系统,即追求财务会计和管理会计两个子系统的一体化,图6简略地描述了这个体系的框架.【4】

在这个整合的会计系统中,一个扩大化的账户体系的设立是至关重要的.通过账户系统记录的大量环境经营活动过程及结果的数据,一方面严格遵守会计准则规范的信息进入财务报告,而其他信息可以根据不同目的由决策者选择利用.

2.5.3 成本效益原则

成本核算提供的信息大部分都是为企业管理者提供预测、决策、控制及评价等管理决策支持的,决策有用性必然成为信息的主要目标.由于信息加工成本随着信息的详细和准确程度的提高而加大,企业必须根据自身的情况,在信息的成本和效益之间进行权衡,建立一个符合企业环境经营活动特点,能够满足决策需要的成本核算系统.

从另一个角度看,企业在构建和运行环境成本核算体系中也要遵循循序渐进的原则,从设计简单系统、简明信息入手,逐步补充、更新并完善核算和信息披露系统.

2.6 环境成本核算对象

环境成本的核算对象与传统成本的核算对象相比有显著特点,它是企业生产活动的各个作业环节所产生的环境负荷,是企业对环境资源不断损耗与不断补偿的循环过程.具体来讲环境成本核算的对象主要包括自然资源的消耗和企业生产经营活动引起的环境事项.以纺织印染企业为例,环境成本核算对象具体包括:

(1)水等自然资源的损耗.主要指企业生产经营活动中对自然资源的消耗或使用而使自然资源减少或者引起质量下降所付出的代价.

(2)企业生产经营活动造成的环境损失.指由于资源消耗过度、超过规定标准所造成的环境污染、生态环境损失.比如在印染、染整工序中,排放的废水和其他废弃物超过标准,而受到监管部门的罚款.

(3)企业生产经营活动对环境的补偿.反映企业对环境保护付出的代价,主要是指企业在治理和控制环境污染、减少自然资源损耗等方面的各种环境保护支出.比如采取节能减排措施,研发生产清洁工艺,削减废水排放量、加大对企业的绿色植被的投资力度等.