4.4 组合融资效果的横向对比——同行数据比较

通过上文华夏幸福融资成本、资本结构和资金规模纵向变化可以看出,华夏幸福多元化的组合融资战略相比过去较为单一的融资战略,取得了较好的融资效果。但企业的发展除了站在自身的角度之外,还必须站在行业的角度,时刻保持忧患意识。企业只有巩固企业在行业中的竞争优势,才能保证不被其他企业所替代。横向对比行业其他企业融资情况,可以更好地了解华夏幸福组合融资策略在行业发展中的状况,进而可以更准确地评价华夏幸福组合融资情况。

华夏幸福是我国产业新城发展的典型代表,其快速发展现状与组合融资现状,代表了我国新兴的房地产企业现状,其迫切的资金需求是我国新兴房地产企业的共同问题。万科作为我国房地产行业的龙头企业,其稳固的市场地位多年来始终未有动摇,同时万科又是我国房地产企业中最先进行组合融资的企业,其在发展过程中不断创新融资方式、开拓融资渠道,其组合融资策略在行业中较为成熟,多种条件使得万科成为房地产企业的标杆对象。在此以行业龙头万科为对比对象,可以更好的帮助华夏幸福客观评价组合融资现状,有利于发现优化融资方法、提高融资效率的措施,指引华夏幸福更好的走好组合融资之路。下文从多个方面对比分析了华夏幸福与万科的组合融资状况。

4.4.1 融资成本对比分析。

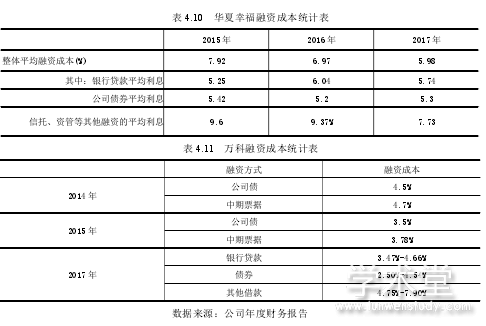

由于华夏幸福与万科对融资成本的披露方式不同,2016 年及以前万科仅仅披露公司债与中期票据具体利息率,2017 年才开始按银行贷款、债券及其他有息负债分类披露融资利息率,所以表 4.10 和 4.11 从不同角度统计了融资成本信息。

虽然不能对比每项融资方式的具体成本差异,但从以下融资成本表格对比可以大致看出,万科的融资成本明显低于华夏幸福,2017 年万科银行贷款融资成本不超过 5%,华夏幸福银行贷款融资成本为 5.57%,万科公司债利率在[2.50%,4.54%]之间,华夏幸福公司债平均利率为 5.3%,万科其他借款利息率在[4.75%,7.9%]区间,华夏幸福信托、资管等其他融资的平均利息率在 7.73%。虽然从华夏幸福自身横向资金成本率变化可知,各项成本皆有下降,但与行业龙头企业万科相比,其各项融资方式的利息率依然较高。主要是因为万科成立早发展历史长(1984 年成立,1991 年上市),多年良好稳健的发展能力和不断扩大的经营积累使其拥有良好的企业信誉,大大增加了融资过程中的议价能力。作为标杆,企业万科充分利用资本市场这一优势平台进行低成本的融资,发行低利率的中期票据,以及在香港等国际市场取得大量资金;华夏幸福虽然通过组合融资,降低了高成本信托融资的占比,但作为房地产行业的后起之秀,其议价能力远不及行业巨头万科。当然,近年来,华夏幸福也在积极利用证券市场发行公司债券,不断地降低了融资的综合成本。

4.4.2 资本结构对比分析。

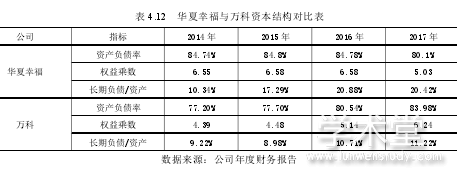

资本结构是多种融资方式组合构成的资本形式,是融资现状的一种反映。广义上而言,资本结构代表了企业整个资本及组件的整体关系;狭义上而言,资本结构主要是长期资本之间的组合关系,尤其是长期债券和长期股票之间的比例关系,资本结构是外界了解企业资金状况,衡量企业综合实力的重要标准。简单来说,资本结构是企业发展的根基,一个合理、稳定的资本结构是支撑企业发展的基石,不但可以为企业运行提供血液,还将增强企业抵御风险的能力。稳定的资本结构,是多种融资方式组合的共同结果,也是进一步发展组合融资的充分保证。

下表 4.12 统计了华夏幸福与万科资本结构数据,如表 4.12 所示,万科整体财务状况和资本结构稳定性都优于华夏幸福。在资产负债率方面,万科近年的负债水平要低于华夏幸福,除了 2017 年负债水平超过华夏幸福外,其余年份均低于华夏幸福。华夏幸福近四年均保持80%以上的高负债率,根据融资风险相关理论,负债比率越高,财务杠杆率越高,风险越大。

此外,万科长期负债占总资产比例一直保持 10%左右的平稳水平,华夏幸福长期负债占比不断增长,四年间该比例由 10.34%增长到 20.42%,变动较大。长期负债占比提高虽然可以降低短期还款压力,但值得注意的是长期负债成本通常高于短期负债,由此可知华夏幸福融资成本负担较大,华夏幸福需要提高获利能力以支撑较高的成本支出。

4.4.3 资金来源对比分析。

根据优序融资理论,企业融资来源的最优选择应当是内源融资,即企业通过自身的经营活动带来收益,其次才是外源融资,即债务融资和权益融资,债务融资又优先于权益融资。

内源融资是企业经营成果的累积,该资本具有成本低、自由度高、抗风险的特点,是企业生存发展的基石,内源资本的扩大可以增强企业抵御风险的能力,是最安全的资金来源。

表 4.13 统计了华夏幸福与万科地产近年来内源融资情况,由于累计折旧数额极少,在此忽略不计。数据显示华夏幸福四年间内源融资规模快速增长,2014 年年末内源融资余额为84.49 亿元,2017 年增长到 217.04 亿元,增长两倍多。2014 年末万科内源融资余额 680.27 亿元,2017 年增长到 1130.72 亿元,华夏幸福内源融资规模不及万科地产的五分之一,内源融资绝对数相差较大的原因与企业发展历史直接相关。

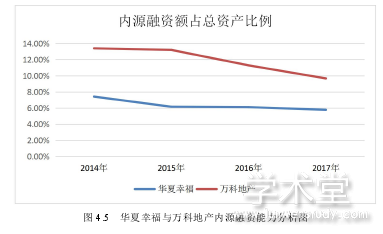

内源融资占总资产的比例可以反映企业取得内源融资的能力。如图 4.5 所示,2014 年至2017 年华夏幸福内源融资占总资产的比例略有下降,由 2014 年的 7.41%下降到 2017 年的5.77%,万科地产该比例同步下降,由 2014 年的 13.39%下降到 2017 年的 9.66%,近四年万科地产内源融资占比明显高于华夏幸福,将近是华夏幸福的二倍。由此可知,与行业领头企业相比,华夏幸福内源融资能力不足,资产变现的效率有待提高。

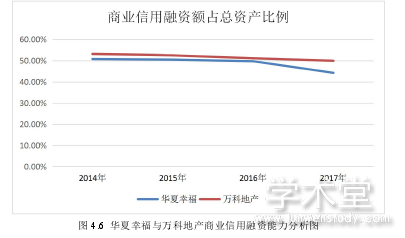

4.4.4 商业信用融资对比分析。

商业信用融资是企业利用信用获得的资金,是一种与商品买卖同行的自然融资活动,不需要做单独的筹资安排,也不必向外部机构办理筹资手续,所以商业信用融资程序便利;此外,在没有现金折扣的情况下,或者使用不带息应付票据和预收货款条件下,商业信用融资没有实际筹资成本的支出,成本较低。

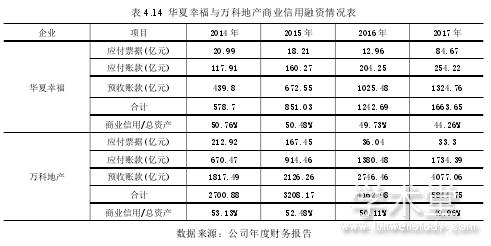

上文已经介绍了华夏幸福商业融资的现状,对比万科商业融资情况可以进一步了解华夏幸福商业融资情况。如表 4.14 所示,2014 年华夏幸福利用商业信用获得资金 578.7 亿元,2017年增长到 1663.65 亿元,增长近两倍。2014 年万科地产商业信用融资 2700.88 亿元,2017 年增长到 5844.75 亿元,上升一倍多。华夏幸福商业信用融资规模虽然不断上升,但对比万科,华夏幸福商业信用融资不足万科地产的三分之一。一方面万科的企业规模和市场占比大于华夏幸福,所以房地产预收产生的预收账款大于华夏幸福,另一方面万科拥有行业领头地位和企业规模,使其可以获得外部更多的信赖,在取得材料、商品或接受劳务时延期支付能够被债权人信赖,所以应付账款和应付票据高于华夏幸福。

商业信用占总资产的比例,可以反映企业利用商业信用取得资金的能力,商业信用融资占比的提高,可以加速资金流入,企业对银行贷款、债券、信托等其他融资方式的依赖得以降低,减少资金成本和财务风险。如图 4.6 所示,华夏幸福商业信用融资占总资产的比例略低于万科地产,华夏幸福应当进一步提升房地产预售能力,提高企业信誉,将资金尽快地掌握在自己手中。

4.4.5 经营效果对比分析。

经营效果受融资方式的影响,经营效果的好坏可以反映融资组合的优劣,本节将华夏幸福与万科的财务报表数据进行对比,从盈利能力和营运能力两个方面评价企业经营效果,以期发现华夏幸福融资现状的优势和不足。

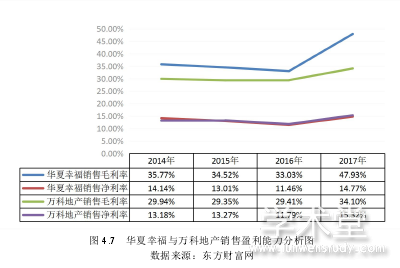

(1)盈利能力。

盈利能力又叫收益能力,盈利能力指标是企业获得利润能力的反映,通过盈利能力指标数据的分析,可以了解企业一段时期内的综合经营业绩。从企业发展的角度来看,企业经营的根本目的是取得利润,并维持企业持续的发展。持续稳定的发展是不断取得利润的基础,利润又是企业稳定与发展的保证,因此,盈利能力增强对企业的发展具有积极的推动作用;从企业融资的角度来看,盈利能力是企业将生产的产品或服务对外销售,取得利润的能力,企业取得的利润最终在资产负债表上盈余公积和未分配利润科目上反映,盈利能力影响着企业的经营性现金流和留存收益,盈利能力越强获得的自有资金就越多,对外资金压力就越小。

通常从销售净利率、销售毛利率、总资产收益率和净资产收益率四项评价指标,评价盈利能力。

如图 4.7 所示,近年来,华夏幸福作为新兴的房地产开发企业,经营发展迅速,销售毛利率增长明显,四年间销售毛利率保持着 30%以上水平,2017 年销售毛利达到 47.93%,近四年销售净利率也高于 10%,由此可知华夏幸福主营业务能力较强,业务发展迅速,盈利能力较高。与万科进行数据对比可以看出,华夏幸福销售毛利率高于万科,销售净利率与万科基本同步。

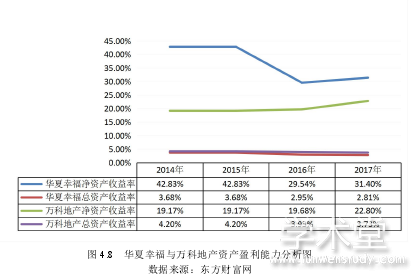

净资产收益率和总资产收益率是另外两项主要的盈利指标,从图 4.8 华夏幸福与万科的对比数据可以看出,万科两个指标非常平稳,近四年始终保持在同一水平,华夏幸福虽然净资产收益率高于万科但比率波动较大,在 2015 年至 2016 年净资产收益率大幅下滑,这说明华夏幸福业务发展速度较快,收益较高,但稳定性不足,易受到外部环境变动的影响,万科发展进入成熟阶段,财务状况稳定。

在盈利能力上面,华夏幸福作为新兴房地产企业,发展迅速,当前盈利能力强于行业领头万科,但华夏幸福毕竟发展时间较短,资本结构不够稳定,财务整体状况有待进一步改善。

(2)营运能力。

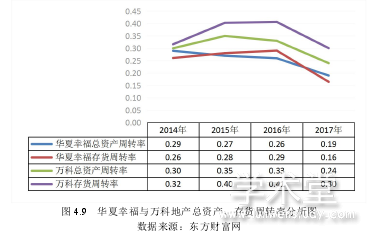

营运能力主要考察企业资产的经营运行能力,是企业运用资产取得利润的效率。从企业融资的角度来看,营运能力可以揭示企业资金周转情况,同时反映企业资源管理、利用的效率。同样的资产,当利用效率提高时,产生的价值就会越大,资产变现的速度也会同步提高,进而可以缓解融资压力,提高经营灵活性与偿债能力。营运能力强弱可以从总资产周转率、存货周转率、应收账款周转率等指标来分析。

总资产周转率是衡量企业资产规模和销售水平配比情况的指标,存货周转率是衡量企业存货运营效率的评价指标,图 4.9 为华夏幸福与万科总资产周转率和存货周转率数据,如图4.9 所示,两家企业指标变动趋势基本相同,2017 年各项指标均有明显下降,2014 年以来华夏幸福总资产周转率持续下降,表明其利用资产的效率出现下滑。四年间万科总资产周转率和存货周转率均高于华夏幸福,万科四年平均总资产周转率超过 30%。华夏幸福约为 25%,万科总资产的利用效率略高于华夏幸福。万科四年间平均存货周转率超过 35%,华夏幸福约为 25%,华夏幸福存货变现能力与万科相比尚有差距。

应收账款周转率是企业赊销产品带来的净收入比上应收账款平均余额的比率,应收账款周转率可以反映企业应收账款的周转速度以及管理效率,应收账款周转率越高表明企业应收账款收回、变现的效率越高,坏账的财务风险越小,从而对外来资金的需求量也会减少。

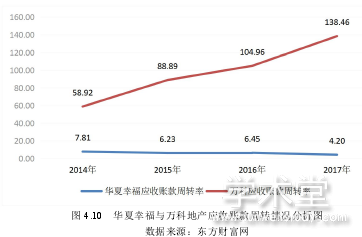

图 4.10 对比了华夏幸福与万科年末应收账款周转率,由图 4.10 可知,2014 年以来,华夏幸福应收账款周转率不断下降,由 2014 年的 7.81%下降到 2017 年的 4.2%,应收账款周转率下降说明华夏幸福应收账款收回速度放慢,发生坏账损失的可能增加,侧面显示其短期偿债能力减弱。对比万科发现,万科 2014 年至 2017 年应收账款周转率远远高于华夏幸福,2014年万科应收账款周转率为 58.92%,2017 年增长到 138.46%,万科应收账款的变现能力远远高于华夏幸福,从这一角度可知华夏幸福资金利用能力与万科相比差距较大。

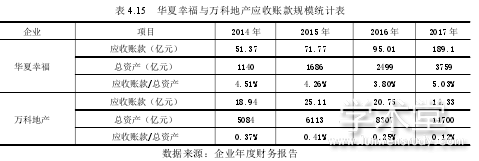

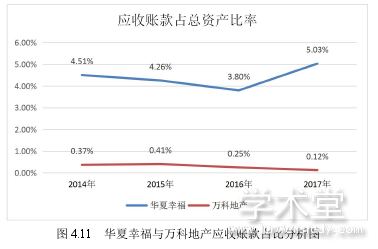

在进一步对比华夏幸福与万科地产应收账款年末余额,以及应收账款占总资产的比率发现,虽然华夏幸福总资产不足万科地产的三分之一,但因收账款的数额以及应收账款占总资产的比例却远远大于万科地产。如表 4.15 所示,2014 年年末华夏幸福应收账款余额为 51.37亿元,随后三年不断增长,2017 年年末数额达到 189.1 亿元;万科地产 2014 年年末应收账款余额为 18.94 亿元,随后三年变动较小,2017 年下降为 14.33 亿元。四年间万科地产应收账款在总资产中所占的比例均不足 0.5%,2017 年达到最低,为 0.12%;华夏幸福应收账款占总资产之比是万科地产的十多倍,2014 年占比为 4.51%,随后波动上升,2017 年该比例为 5.03%。

华夏幸福应收账款过多是因为,其产业园区业务基本都是与政府的合作开发项目,在项目开发前期为政府垫入了大量资金,虽然销售收入大幅增长,但很多都是计入应收账款,没有真正取得现金。此外,根据华夏幸福与政府的 PPP 项目开发合同,华夏幸福对政府的应收账款大多不是约定由政府直接偿还现金,而是在项目建成后较长的经营期内,以 PPP 项目的未来收益为基础,分期偿还。一方面项目收益存在不确定性,未来偿债的资金流可能不足;另一方面华夏幸福为取得建设资金,以 PPP 项目为基础,大量发行衍生金融债券(PPP 项目资产证券化),一旦项目收益减少,资产证券化的基础就会出现问题,影响利用资产证券化方式进行再筹资的能力。

总之,华夏幸福应收账款数额过多、占比过大以及应收账款周转率低,综合反映了应收账款项目存在较大的财务风险。华夏幸福应当改变以应收账款驱动业绩增长,以业绩增长驱动企业融资,再以融资驱动应收账款的不良循环,减少应收账款规模,加速应收账款的收回,审慎预计应收账款可收回的金额,计提合理的坏账准备。

4.5 华夏幸福融资情况总结。

通过上述分析可知,华夏幸福组合融资策略,降低了融资成本,扩大了资金规模,是推动企业发展壮大的有力支撑,同时使资本结构有所优化,财务风险得到降低,在此应当肯定组合融资带来的积极效果。但在组合融资的道路上,其距离行业领头企业万科地产尚存在一定差距,融资成本相对较高;高负债的资本结构未有解决;内源融资能力和商业信用融资还有待提高;企业经营稳定性不足易受到外部环境的冲击。华夏幸福要想解决当下存在的融资问题,需要进一步优化资本结构,审慎进行融资决策、进一步优化组合融资。