���������� �����Ҹ����������״����

����4.1 ������ʶ���������Է�����

����4.1.1 ���������

������1��ս��������Ҫ������������ʽ�֧�֡�

������ 2011 �����������������Ҹ����ϵ���ս��Ŀ�꣬����ս��ͼ�������ڳ�Ϊȫ�����ȵIJ�ҵ�³���Ӫ�̣��γ���“������-������-�������ô�-��ó��-���۰�-������”ս������·�ߡ�ս�ԵIJ�����չ��Ҫ�㹻���ʽ�֧�ţ������Ҹ������������ͼ��ͬʱ����Ҫ�������ʲ����Ի�ø�����ʽ�Ƭ�������һ�������ʷ�ʽ����������ʽ�����������ʲ��Բ������Է�ɢ������գ����ҿ��Լ������չ�ʽ���Դ���ۺ�����������ޡ�ծ�����顢����ծȯ��ί�д������Ȩת�á��ʲ�֤ȯ���ȶ������ʷ�ʽ�������Ҹ��ھ����á�2017�����Ҹ������ƹ� PPP �ʲ�֤ȯ������Ԫծ�ȶ���ͳɱ�������ģʽ��Ϊ���ҵ�³�ȫ������ս���ṩ����Ч���ϡ�

������2���߸�ծ��ʹ��ҵ������ʷ�ɢ���ա�

�������ز���ҵ“��Ͷ��”����ҵ���ԣ�ʹ���ʲ���ծ���ձ����������ҵ�������Ҹ���������ʲ���ծ�ʶ��� 80%���ϣ�2012 �긺ծ�ʸߴ� 88.52%��Ȼ������������ͳ�ƾ�ͳ�Ƶķ��ز���ҵƽ���ʲ���ծ������ 75%-80%֮�䣬�����Ҹ����ʲ���ծ�ʱȷ��ز���˾��ֵ��Ҫ�߳����� 10%��������ԣ��ʲ���ծ������ҵ�IJ�����ճ�����ع�ϵ���ϸߵ��ʲ���ծ�ʸ���ҵ�����ϴ�ij�ծ���ա������Ҹ�Խ��Խ�ߵĸ�ծ��ʹ�����д���ĵ�·Խ��Խ���ѣ��ڴ˾����£������Ҹ���������ʶ����������������������������ʷ�ʽ�Ǽ�С���ʷ��յ���Ч������

������3���������������ʽ�ɱ���

���������Ҹ���Ϊһ����Ӫ���з��ز���˾������ҵ���г��ڣ������ܵ���ҵ��ģ����ҵ��λ���������ƣ���ҵ���г��е��Ͽɶ����ޣ���������ҵ�����Ѷȡ�һ���棬�ڽ������д���ʱ�������������ߣ����Դ�����Ϣ�ϸߣ���һ���棬�������ʷ�ʽȱ��ǿ����֧�����Խ��У������Ҹ���˫�؇徳�£����ò�ת���ż��ϵ͵��������ʷ�ʽ���������������ʽ�ռ�óɱ��ϸߣ��߸�ծ���������в�������֮�٣�˫�����ص��»����Ҹ������˽϶�����ʳɱ����������ԭ������ʹ�û����Ҹ���ʼ̽���������ʷ�ʽ��

������4�������ȫ����ϣ������������Ѷ�����

�������ز���ҵ��չ���ڵ��������߽�Ϊ���ɣ����ʷ�ʽҲ�Ƚϼ���������ҵ�ķ�Ծ��չ���߶�������ʴ�ʹ��Խ��Խ���Ͷ�������㷿�ز�ҵ��ԭ�з��ز���ҵ�����ģ�ؿ�չͶ���ʻ���������ʹ�£����ز���ҵͶ��������ȱ�����ԡ�Ϊ���Ʒ��ز���ҵ�����Ե�Ͷ���ʻ��������ҵ���գ��ҹ������� 2003 ���Է��ز���ҵ�ļ��ȫ����ϣ�������д��������������Ϊ��̨����淶���ļ����������� 2011 ��ǰ����ϵ����ڻ����Ĵ�������ʺʹ��������ʣ�ͨ���Ӵ������Ŵ��Ѷ���Ч�������˷��ز���ҵ��������Ϊ��

�������������������С����еȽ��ڻ����Ĵ�����������˷��������Ѷȣ������ڷ��ز�����ȫ��������������±��봴�����ʷ�ʽ��ʵ������������չ��

����4.1.2 �����Է�����

������1����Ӫ���������ҵʵ�����г���λ��

���������Ҹ��� 2011 ��������������ͨ���̶�����ľ�Ӫ���ۣ��ʱ��ܶ�������� 275.8�������� 2499 �ڣ��ʱ��ܶ������˽�ʮ������Ϊһ����Ӫ���й�˾�������Ҹ��ķ�չ�ٶ�ʮ�־��ˣ�2015 ���� 2017 ����������λ���ҷ��ز����й�˾ A ��ʮǿ��2017 ���ʲ��ܶ������Ӫҵ����ȶ���ָ�궼λ����ҵǰé����������ҵ��ģ�������Ӱ�����������Ҹ������ҹ����ʵ���ķ��ز���˾֮һ����ҵʵ�����г���λ���������ҵ������Ͷ������Ϊ�Ļ���Ч����ͬʱ�ֿ��Է����������ҵ������������ҵ��ģ����ҵ��λ����Ӫ������Ͷ���ߺ���Ͷ�ʼ�ֵ�ı�Ҫ���أ������Ҹ����õ��г����ֻ������ҵ���������������Ѷȣ�������������ʳɱ���������ʲ��Ե�ʵ������ҵʵ�����г���λ������ศ��ɡ�

������2��������Ŀ�������֧�֡�

���������Ҹ������Ӧ�ö������ʷ�ʽ����֤Ͷ����Ŀ��ó����ʽ��һ��ؼ������ǻ����������֧�֣�����֧�ֲ������Ի�ò����ʽ��Ͷ�룬�����ܹ���������������һ���滪���Ҹ����ΰ���������������þ��ߣ�����˳Ӧ����“һ��һ·”��չս�Ժ�“�ӿ��ҵ����”�����ص㣬����Խ����ҵ�³�Ϊ��ɫ�����ֺ������г�����һ�����������ҹ�����PPP �г�������ģʽ����ط�����������������Ŀ�����������Ӯ�������ϵ�������Ҹ�PPP ��Ŀ��α���Ϊ���ز���������䷶��˳Ӧ���ҷ�չ������ߣ�ά�����������棬Ϊ�����Ҹ�Ӯ���˼�ǿ�ĺ��֧�֣���ǿ��Ͷ���߶Ի����Ҹ�������Ŀ��Ͷ�����ģ���������ҵ�����ü������������ϵ���ƶ������Ҹ� PPP ��Ŀ�ʲ�֤ȯ����������������ȱ������ʲ��ɻ�ȱ��Ҫ�ء�

������3�����õ������ϵά���ʽ����ȹ̡�

�����������ϵͳ��֧�֣���֤�˻����Ҹ����д��������ȯ����Ʊ�жҵȶ�����ʷ�ʽ��˳�����У�ʹ�ʽ���������Ŀ��Ӫ���˼�ʵ��֧�֡�Ŀǰ��������Ȼ�����ϵ��Ĵ������ʼ��Ͻ��Ĺ�������ʹ�÷��ز�������ҵ�������Ŵ������ܵ����ƣ����ҹ����ز�������ҵ�����д����������Ȼ������ϳ���ʱ�䡣�����Ҹ������������С��������С�������еȶ������ǩ��ս�Ժ���Э�飬���������еij���ս�Ի���ϵ�������Ҹ���Ϊ��Ԫ�����ʵĵ��ʹ�����������ҵ�����м�������ȶ���ϵ������ȫ���������У���֤�˳�������Ŷ�Ⱥ��ȶ��Ĵ������ʡ�

����4.2 �����Ҹ�������ʷ�ʽ��

����Ϊ�����˽⻪���Ҹ����������ʵ���е�Ӧ��������Լ���ͬ���ʷ�ʽ�Ի����Ҹ�������Ӱ�죬���¶Ի����Ҹ� 2014 ������� 2017 ����ĩ�������걨�����湲�� 150 ��ƪ��¶���Ͻ����ռ������ࡢͳ�ƣ��ֱ��֤ȯ���ʣ�������Ʊ�����й�˾ծȯ���ʲ�֧��֤ȯ�ȣ������С��ۺ���⡢Ȩ��ת�á�ծ�����������Ӧ�������Ӱ�����������������ھ�ͬ���ʷ�ʽ���ں���ʵ�ʣ������������ز���ҵ�Զ������ʷ�ʽ����ʶ����չ���������Ұ��

����4.2.1 ������Ʊ��

����֤ȯ�г���һ���ʽ�����������ʽ��ģ���Ͷ�����г����ǽ���ʽ���ì�ܺ������Ե���Ч���׳������DZ�֤�г���ϵ��������Ҫ��ɲ��֡���֤ȯ�г�����������ʷ�ʽ���Ƿ��й�Ʊ��ծȯ�������Ҹ����������������й� 2 �ι�Ʊ���������һ���� 2011 ����ÿ�� 3.95 Ԫ�ļ۸������� 3.55 �ڹɣ�ļ���ʽ� 14.04 ��Ԫ���ڶ����� 2016 ����ÿ�� 22.64Ԫ�ļ۸����� 3.09 �ڹɣ�ļ���ʽ� 68.95 ��Ԫ���ӷ��д��������������Ҹ�ͨ����Ȩ���ʳO�ʽ��Ƶ�ʺܵ͡��ӷ��м۸���Կ����������Ҹ���Ʊ�۸����˴���ȵ��������ɴ˲��ѿ��������Ҹ���ҵ��ֵ��֤ȯ�г��ϵ��Ͽɶȴ��������

����4.2.2 �������ʡ�

�����ʲ�������ָί���ˣ��ṩ�ʽ�һ�������ڶ������ˣ����й�˾�������Σ��������еIJƲ�ί�и������ˣ����������˱����Լ�����Ը�������˰�ί����ָ�����ʽ�ʹ�ö����ʽ���;���������ޡ���Ϣ�ʵ��������Ŵ�������˸������ջر������Ϣ��һ����ڴ���ҵ��ί������������ж���������ʽ�ʹ�õĶ����ʽ���;�Ⱦ��г�ֵ�����ѡ��Ȩ��

��������������Ȼ�ɱ��ϸߣ��������ڼ���ż��ϵͣ��ʽ���Դ��㣬�ʽ��һֱ�Ƿ��ز���ҵ��Ϊ�����������ֶ�֮һ�����н���ڻ����Ҹ������ܶ���Ҳռ���˽ϴ���ء����ݱ� 4.1 ��֪��2014 �껪���Ҹ�������ʳ�ʼ�Σ�������������� 231.19 ��Ԫ��ռ��Ϣ�ʽ�ı����ߴ� 76.53%��2015 ������������� 273.60 ��Ԫ��ռ��Ϣ�ʽ�ı����� 56.62%��2016��������������½�Ϊ 175.97 ��Ԫ��ռ���½��� 24.81%������ռ�ȶ�����½���2017 ������������� 203.40 ��Ԫ��ռ�ȼ����½�Ϊ 18.4%���̶����껪���Ҹ����������ʵ�ռ���½����ķ�֮���������ʽ�ռ�ȵIJ��ϼ�С����ʾ�˻����Ҹ��Ը߳ɱ��������ʵ��������ǻ����Ҹ�������ʲ��ϳ���ı��֡�

��

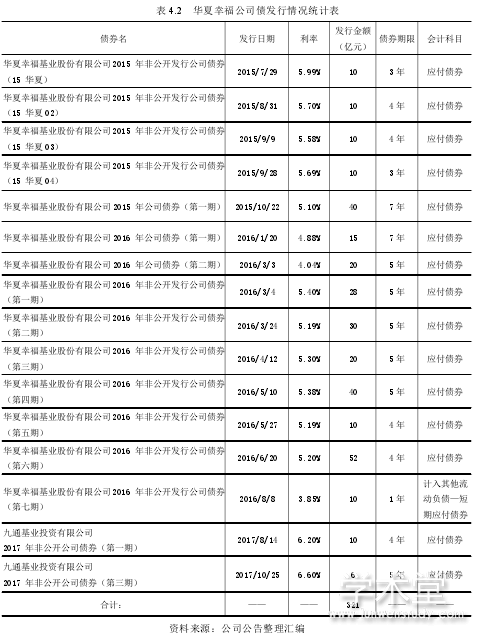

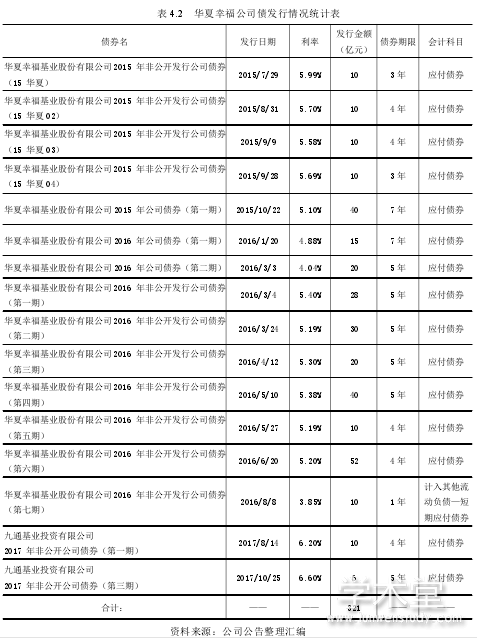

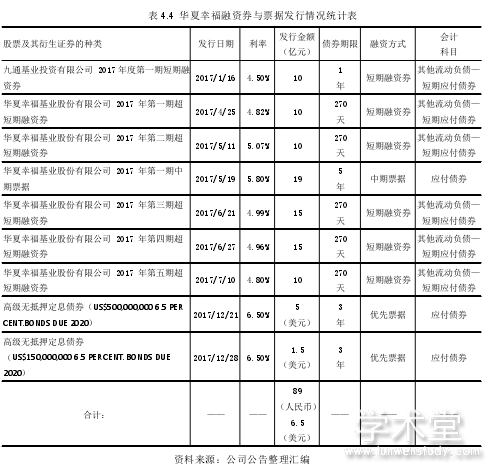

����4.2.3 ��˾ծȯ��

�����������������Ҹ���˾ծȯ��ʹ����ΪƵ������� 4.2 ��ʾ�������Ҹ��� 2015 ��ſ�ʼ����ծȯ�������ʣ���Ȼʱ�������ʹ���൱Ƶ�������ʹ�ģҲ����������2015 �귢��ծȯ 80 �ڣ�2016 �� 225 �ڣ�2017 �� 16 �ڣ��̶�����ϼ����� 321 ��Ԫ������ 75 �ڹ�����������ȫ���ǹ������С�

����ծȯ������Ҫ���ŵ��������㣬һ�����ʽϵ���Ϣ���ý��٣�ծȯ����ͨ������ͬ�����н������������н���һ�룬�����Ҹ�����ƽ��ծȯ���ʲ��� 5.5%���������ҵծȯ���ʶ���Ҳ�ǽϵ͵ġ��������ϳ�������Ӧ��ծȯ��Ŀ���Ż������ڸ�ծ���ʣ���С���ڻ�ծѹ���������Ҹ��� 2016 ������ڷǹ������е� 10 ��Ԫ��˾ծȯ����Ϊһ���⣬����ծȯ����ȫ���������꣬ͨ��Ϊ�ĵ����꣬������ﵽ���꣬���ݻ����涨����һ�깫˾ծ����“Ӧ��ծȯ”��ƿ�Ŀ�������Ҹ����ӹ�˾ծ�� 10 ��Ԫһ����ծȯ��������������ծ�⣬���� 70 ��ȫ������“Ӧ��ծȯ”��Ŀ��

��

����4.2.4 ��ҵ�������ʡ�

������ҵ����������ָ��ҵ�ڽ�����Ʒ����ʱ������ƷΪý���ṩ�Ľ�������ҵ���������Ǿ��û�����ձ��һ��ծȨծ�����ʹ�ϵ������ͬ��ֱ�ӵĽ�������һ������Ʒ����ͬ�е���Ȼ���ʻ������Ҫ�������ij��ʰ��ţ�Ҳ�������ⲿ������������������������ҵ�������ʳ�����������⣬��û���ֽ��ۿ۵�����£�����ʹ�ò���ϢӦ��Ʊ�ݺ�Ԥ�ջ��������£���ҵ��������û��ʵ�ʳ��ʳɱ���֧�����ɱ��ϵ͡���ҵ�������ʿ��Է�ΪӦ���˿����ʡ���ҵƱ�������Լ�Ԥ���˿����ʣ���ҵͨ�����ᵥ���ڱ�������¶��ҵ����������ϸ����ͨ������Ӧ���˿Ӧ��Ʊ�ݡ�Ԥ���˿��Ŀ���Դ����˽���ҵ��ҵ�������������

�����ɱ� 4.3 ��֪��2014 ������ҵ�����������Ϊ 578.7 ��Ԫ��2015 ��Ϊ 851.03 ��Ԫ��2016��Ϊ 1242.69 ��Ԫ��2017 ����ҵ�����������Ϊ 1663.65 ��Ԫ���Ӳ�ͬ��Ŀ����ռ�ȿ����˽��Ӧ��Ʊ�ݺ�Ӧ���˿�����ռ�Ƚ��٣��ϼ�ռ��Լ 20%��Ԥ���˿�ռ�Ⱦ�ԼΪ 80%��Ԥ���˿�ռ��ʼ�սϸߵ�ԭ���뷿�ز���ҵԤ���ƶ�������أ�����Ԥ��ȡ�������ֽ����뼫��ػ������ʽ�ѹ���������Ҹ�Ԥ���˿�������������ӣ��ǻ����Ҹ�����������ǿ����Ӫ��������Ľ����

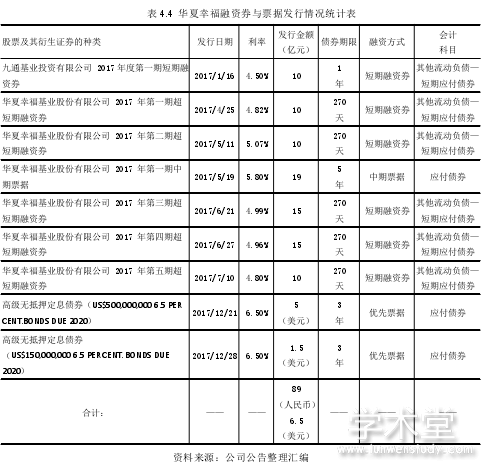

����4.2.5 ����ȯ��Ʊ�ݡ�

������������ȯ��ָ�����м�ծȯ�г��з��е���������һ���ծ�����ʹ��ߡ���������ȯͨ���O�Ľ��ϴ���Ϊ���̡�����С�������ʺܵͣ������������dz��Ͽ�������ҵ��Ӫ��������ӯ�����������õȼ����кܸߵ�Ҫ����� 4.4 ��ʾ�������Ҹ�ֱ�� 2017 ��ųɹ����ж�������ȯ����� 70 ���ʽ�ƽ�����ʲ��� 5%����������ȯ��ʹ�ÿ��Լ���ػ�������ʽ��ȱ��״�������⣬�����Ҹ����ⷢ���� 19 ��Ԫ 5 ���ڵ�����Ʊ�ݺ�����Ϊ 3 ��Ĺ��� 2 ����Ԫ������Ʊ�ݣ���һ����չ������������Ϊ�亣��ս����չ�ṩ���ʽ�֧�֡�

����70 ��Ԫ��������ȯ����“����������ծ—����Ӧ��ծȯ”��19 ������Ʊ�ݺ� 6.5 ����Ԫ����Ʊ�ݼ���“Ӧ��Ʊ�ݿ�Ŀ”��

��

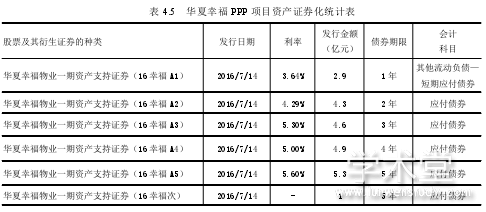

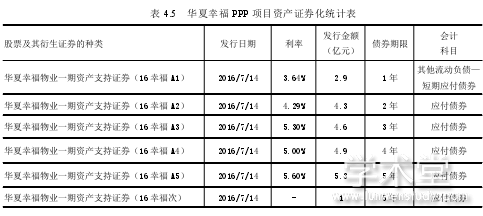

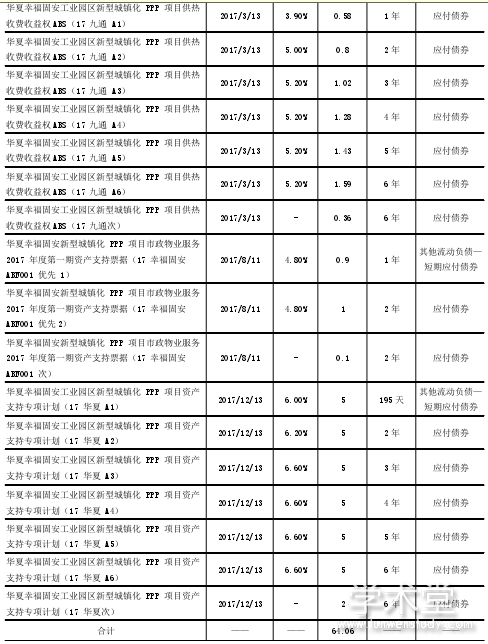

����4.2.6 PPP ��Ŀ�ʲ�֤ȯ����

�����ʲ�֤ȯ���ֱ���Ϊ�ʲ�֧��֤ȯ��ABS������һ���Ի����ʲ�δ����Ҫ�������ֽ���Ϊ֧�֣�ͨ���ṹ�����������ü���Ľ���֤ȯ��1970 ���������״����࣬2005 ������ҹ���PPP ��Ŀ�ʲ�֤ȯ������˼������ PPP ��ĿΪ�����ʲ����ʲ�֧��֤ȯ��2016 ����Ҳŷ��� PPP ��Ŀ�ʲ�֤ȯ������ļ�����“PPP+ABS”����������Ϊ���Թ淶��ָ����2016����ҷ���ί����֤��ᷢ���������ƽ���ͳ������ʩ��������������ʱ�������PPP����Ŀ�ʲ�֤ȯ����ع�����֪ͨ�������¼�ơ�֪ͨ��������ȷ�ص��ƶ��ʲ�֤ȯ���� PPP ��Ŀ��Χ���ڡ�֪ͨ��֧���£������Ҹ��������ٶȺ���ߵ�Ч���ڡ�֪ͨ����̨���������µ�ʱ���ڣ�����˸�����Ŀ�ϱ��������뷢�е�ϵ�й��̣��ɹ��������� PPP �ʲ�֤ȯ����Ŀ“�����Ҹ� ABS”��

�������ִ������ʷ�ʽ�Ի����Ҹ� PPP ��ĿΪ���У��Թ�����ҵ�������������ȨΪ�����ʲ��������ʹ滮�������Ҹ� PPP ��Ŀ�ʲ�֤ȯ��������˹��ҷ���ί�Ͳ����� PPP ʾ����Ŀ������֧�֡��� PPP ��Ŀ�ʲ�֤ȯ�������У��Թ��ȵȹ�����ҵ����δ������ȶ����ֽ������к�����Ԥ�⣬�ۺϲ������ⲿ���ŷ�ʽ�������Ŀ���ü����ڲ����Ż��ڲ��ýṹ���ֲ����ʵ���ڲ����ţ���֤ȯ�������Ⱥʹμ��ṹ˳������ֽ��������ȼ�Ͷ���������Ȼ�ñ�Ϣ�ij������������ŷ�ʽ�ɱ��ϵͣ��ⲿ�����ɳ������õȼ��ܸߵĻ����Ҹ��ṩ�������Ҹ�ͨ������Ŀ�ṩ������֤���ε����Ͳ��֧����ŵ������������֤ȯ���õȼ���

�����ɴ˿ɼ���“�����Ҹ� ABS”������������ⲿ˫�����ŷ�ʽ��Ϊ���ȼ�Ͷ���ߵ�Ȩ���ṩ�˽�ǿ�ı��ϣ��ϸ�Ͷ���ߵ�Ͷ��������ǡ�

������� 4.5 ��ʾ��2016 ���� 2017 ������仪���Ҹ������������� PPP ��Ŀ���� 64.06 ��Ԫ��������Ŀƽ�����ʲ����� 6%���ӳɱ�������ͬ�����ڸ�ծ�����С��������� 2016 �껪���Ҹ���ҵһ�� ABS �� 7 �ι�ļ���ʽ� 23 ��Ԫ��2017 �껪���Ҹ��̰���ҵ�����ͳ��� PPP��Ŀ�����շ�����Ȩ ABS �� 7 �ι�ļ���ʽ� 7.06 ��Ԫ�������Ҹ��̰����ͳ��� PPP ��Ŀ������ҵ�����һ�� ABS �� 4 �ι�ļ���ʽ� 2 ��Ԫ�������Ҹ��̰���ҵ�����ͳ��� PPP��Ŀ ABS �� 7 �ι�ļ���ʽ� 32 ��Ԫ���������������������ϴ� 1 �� 6 ����ȷֲ���ʹ���ʽ���������ȶ�����64.06 ��Ԫ�ʽ��г� 8.8 ��һ���ڶ���ծ�����“����������ծ—����Ӧ��ծȯ”��Ŀ�⣬���� 55.2 ��Ԫ����“Ӧ��ծȯ”��Ŀ��

��

����4.2.4 ��ҵ�������ʡ�

������ҵ����������ָ��ҵ�ڽ�����Ʒ����ʱ������ƷΪý���ṩ�Ľ�������ҵ���������Ǿ��û�����ձ��һ��ծȨծ�����ʹ�ϵ������ͬ��ֱ�ӵĽ�������һ������Ʒ����ͬ�е���Ȼ���ʻ������Ҫ�������ij��ʰ��ţ�Ҳ�������ⲿ������������������������ҵ�������ʳ�����������⣬��û���ֽ��ۿ۵�����£�����ʹ�ò���ϢӦ��Ʊ�ݺ�Ԥ�ջ��������£���ҵ��������û��ʵ�ʳ��ʳɱ���֧�����ɱ��ϵ͡���ҵ�������ʿ��Է�ΪӦ���˿����ʡ���ҵƱ�������Լ�Ԥ���˿����ʣ���ҵͨ�����ᵥ���ڱ�������¶��ҵ����������ϸ����ͨ������Ӧ���˿Ӧ��Ʊ�ݡ�Ԥ���˿��Ŀ���Դ����˽���ҵ��ҵ�������������

�����ɱ� 4.3 ��֪��2014 ������ҵ�����������Ϊ 578.7 ��Ԫ��2015 ��Ϊ 851.03 ��Ԫ��2016��Ϊ 1242.69 ��Ԫ��2017 ����ҵ�����������Ϊ 1663.65 ��Ԫ���Ӳ�ͬ��Ŀ����ռ�ȿ����˽��Ӧ��Ʊ�ݺ�Ӧ���˿�����ռ�Ƚ��٣��ϼ�ռ��Լ 20%��Ԥ���˿�ռ�Ⱦ�ԼΪ 80%��Ԥ���˿�ռ��ʼ�սϸߵ�ԭ���뷿�ز���ҵԤ���ƶ�������أ�����Ԥ��ȡ�������ֽ����뼫��ػ������ʽ�ѹ���������Ҹ�Ԥ���˿�������������ӣ��ǻ����Ҹ�����������ǿ����Ӫ��������Ľ����

��

����4.2.5 ����ȯ��Ʊ�ݡ�

������������ȯ��ָ�����м�ծȯ�г��з��е���������һ���ծ�����ʹ��ߡ���������ȯͨ���O�Ľ��ϴ���Ϊ���̡�����С�������ʺܵͣ������������dz��Ͽ�������ҵ��Ӫ��������ӯ�����������õȼ����кܸߵ�Ҫ����� 4.4 ��ʾ�������Ҹ�ֱ�� 2017 ��ųɹ����ж�������ȯ����� 70 ���ʽ�ƽ�����ʲ��� 5%����������ȯ��ʹ�ÿ��Լ���ػ�������ʽ��ȱ��״�������⣬�����Ҹ����ⷢ���� 19 ��Ԫ 5 ���ڵ�����Ʊ�ݺ�����Ϊ 3 ��Ĺ��� 2 ����Ԫ������Ʊ�ݣ���һ����չ������������Ϊ�亣��ս����չ�ṩ���ʽ�֧�֡�

����70 ��Ԫ��������ȯ����“����������ծ—����Ӧ��ծȯ”��19 ������Ʊ�ݺ� 6.5 ����Ԫ����Ʊ�ݼ���“Ӧ��Ʊ�ݿ�Ŀ”��

����4.2.6 PPP ��Ŀ�ʲ�֤ȯ����

�����ʲ�֤ȯ���ֱ���Ϊ�ʲ�֧��֤ȯ��ABS������һ���Ի����ʲ�δ����Ҫ�������ֽ���Ϊ֧�֣�ͨ���ṹ�����������ü���Ľ���֤ȯ��1970 ���������״����࣬2005 ������ҹ���PPP ��Ŀ�ʲ�֤ȯ������˼������ PPP ��ĿΪ�����ʲ����ʲ�֧��֤ȯ��2016 ����Ҳŷ��� PPP ��Ŀ�ʲ�֤ȯ������ļ�����“PPP+ABS”����������Ϊ���Թ淶��ָ����2016����ҷ���ί����֤��ᷢ���������ƽ���ͳ������ʩ��������������ʱ�������PPP����Ŀ�ʲ�֤ȯ����ع�����֪ͨ�������¼�ơ�֪ͨ��������ȷ�ص��ƶ��ʲ�֤ȯ���� PPP ��Ŀ��Χ���ڡ�֪ͨ��֧���£������Ҹ��������ٶȺ���ߵ�Ч���ڡ�֪ͨ����̨���������µ�ʱ���ڣ�����˸�����Ŀ�ϱ��������뷢�е�ϵ�й��̣��ɹ��������� PPP �ʲ�֤ȯ����Ŀ“�����Ҹ� ABS”��

�������ִ������ʷ�ʽ�Ի����Ҹ� PPP ��ĿΪ���У��Թ�����ҵ�������������ȨΪ�����ʲ��������ʹ滮�������Ҹ� PPP ��Ŀ�ʲ�֤ȯ��������˹��ҷ���ί�Ͳ����� PPP ʾ����Ŀ������֧�֡��� PPP ��Ŀ�ʲ�֤ȯ�������У��Թ��ȵȹ�����ҵ����δ������ȶ����ֽ������к�����Ԥ�⣬�ۺϲ������ⲿ���ŷ�ʽ�������Ŀ���ü����ڲ����Ż��ڲ��ýṹ���ֲ����ʵ���ڲ����ţ���֤ȯ�������Ⱥʹμ��ṹ˳������ֽ��������ȼ�Ͷ���������Ȼ�ñ�Ϣ�ij������������ŷ�ʽ�ɱ��ϵͣ��ⲿ�����ɳ������õȼ��ܸߵĻ����Ҹ��ṩ�������Ҹ�ͨ������Ŀ�ṩ������֤���ε����Ͳ��֧����ŵ������������֤ȯ���õȼ���

�����ɴ˿ɼ���“�����Ҹ� ABS”������������ⲿ˫�����ŷ�ʽ��Ϊ���ȼ�Ͷ���ߵ�Ȩ���ṩ�˽�ǿ�ı��ϣ��ϸ�Ͷ���ߵ�Ͷ��������ǡ�

������� 4.5 ��ʾ��2016 ���� 2017 ������仪���Ҹ������������� PPP ��Ŀ���� 64.06 ��Ԫ��������Ŀƽ�����ʲ����� 6%���ӳɱ�������ͬ�����ڸ�ծ�����С��������� 2016 �껪���Ҹ���ҵһ�� ABS �� 7 �ι�ļ���ʽ� 23 ��Ԫ��2017 �껪���Ҹ��̰���ҵ�����ͳ��� PPP��Ŀ�����շ�����Ȩ ABS �� 7 �ι�ļ���ʽ� 7.06 ��Ԫ�������Ҹ��̰����ͳ��� PPP ��Ŀ������ҵ�����һ�� ABS �� 4 �ι�ļ���ʽ� 2 ��Ԫ�������Ҹ��̰���ҵ�����ͳ��� PPP��Ŀ ABS �� 7 �ι�ļ���ʽ� 32 ��Ԫ���������������������ϴ� 1 �� 6 ����ȷֲ���ʹ���ʽ���������ȶ�����64.06 ��Ԫ�ʽ��г� 8.8 ��һ���ڶ���ծ�����“����������ծ—����Ӧ��ծȯ”��Ŀ�⣬���� 55.2 ��Ԫ����“Ӧ��ծȯ”��Ŀ��

��

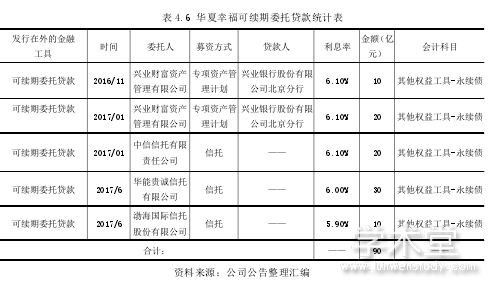

����4.2.7 ������ί�д��

����ί�д�����ָί���ˣ��ṩ�ʽ�һ��������Ϸ���Դ���ʽ�ί�и����У��������и���ί����Ҫ�����;�������ޡ����ʵ����������ʽ��Ϊ���Ÿ������ˣ�ʹ���ʽ�һ������ͬʱ�ල������ʹ�ù��̲�Э���ջر�Ϣ�Ĵ���ҵ������ί�д�����ָֻԼ��һ����ʼ������ޣ�ͨ�� 3 �� 5 �꣩����ʼ����ڽ����������˿��Ը�����������ѡ���Ƿ����ڣ����ʷ��ڿɳ��ܵķ�Χ���������������黹�����ί�д���ڴ�����£�������ί�д����Ϊ����ծ�����涨����ծծ���ͬ��û�е�����û�н�������������£��ɼ���������Ȩ���е�“����Ȩ�湤��-����ծ”��Ŀ��

�����ɱ� 4.6 ��֪�������Ҹ��� 2016 ��ſ�ʼ���ÿ����ڵ�ί�д���������ʣ���Ȼ���������ڶ̶������ڣ������Ҹ����ô˽��ڹ������� 90 ��Ԫ�������Ҹ�����¶��Ϣ�н���90 �����ʻ���ڹ��߶���Ϊ“������ί�д���”������ϸ������ֻ�� 2016 �� 11 �¼� 2017�� 1 ������ҵ�Ƹ�����ҵ���йɷ�����˾��������ǩ�𡶿�����ί�д������ͬ����������ί�д���������������ͨ�����й�˾��������мƻ������������ʻ����ͨ��ί���ˣ��ʹܹ�˾�����й�˾�����У�ί������ʵ����ͬ�����̶��������ޣ�����������ծ��

���������Ҹ����ݻ����Ĺ涨�� 90 ��Ԫ�Ŀ�����ծ�����“����Ȩ�湤��-����ծ”��

��������ҵ���ʽǶ���������ʵ����Ϊծ���������Ȩ������ʾ���Ż�����ҵ�ʱ��ṹ������������������á�����Ϣ��¶�ĽǶ������������ɻ�ʹ����ʹ���ߵ�ծ��߹�Ȩ�档

��

����4.2.8 �ۺ�����������ޡ�

�����ۺ����������������ҵ�����ƻ�������ʲ�������ۣ�ͬʱ�빺����ǩ����������ͬ���ñ���������н��ӵ��������̺ͽϸ���˱����ۺ����ֻ��Ҫ�����˺���˫��Լ�����ɣ���ʽ�����������Ҹ����ø÷�ʽ�������ʲ�ʵ�ֱ��֣������ڽ����������ѹ�����������ʽ�������Ч�ʡ�

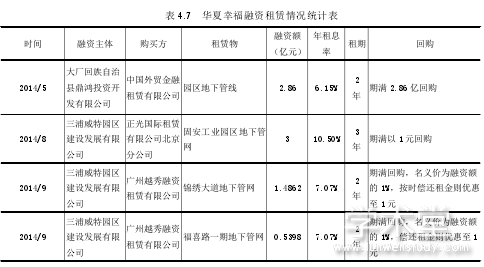

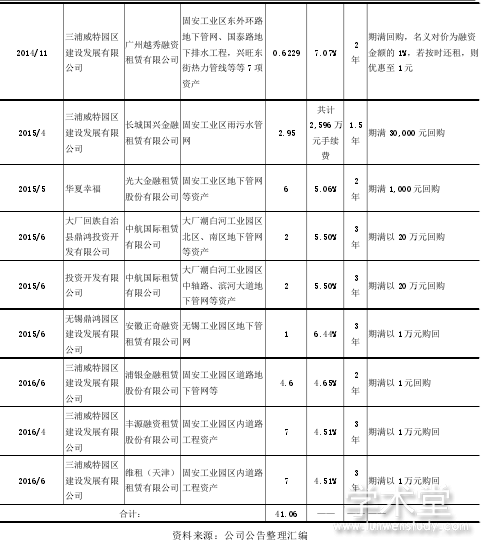

�������ݱ� 4.7 ���������Ļ����Ҹ��ۺ���������������Ͽ�֪�������Ҹ� 2014 ���� 2017�깲������ 13 ���ۺ�������������ȡ���˳��� 41 �ڵ��ʽ����롣�ۺ����ı����ȫ��Ϊ�����¹ܵ����·�����ʲ�������ͨ���� 2 �� 3 �꣬���⻪���Ҹ��������ۺ�������ﶼ���˻ع�������ԣ����ǻ����Ҹ��ѹ�ҵ���ĵ��¹��ߵ��ʲ�������������˾������˾�ٰѹ�����������Ҹ��������Ҹ�������ͬ��Լ��֧�������������������Լ���ļ۸ر�������¶��Ϣ���֣�2014 ��ƽ������Ϣ�ʳ��� 7%����ߴ� 10.5%��2015 ��ƽ����Ϣ�� 5.5%��2014 ������Ϣ�½��� 4.55%���ң����������Ϣ�������½���

���������ϳ����ʲ�������������������ľ�Ӫ����������ڳ�����Ϊ�����ӻ��ѧ�ĽǶȣ������ʲ�ʱ���“���д��”��Ŀ������“�̶��ʲ�����”�ȿ�Ŀ������ʱ���“�̶��ʲ�”��Ŀ������“����Ӧ����”��Ŀ��ʵ������һ�ִ���������ֽ���δ��������������Ϊ�������Ҹ��ۺ������������ͬȫ�����ع����ʵ������һ����������Ϊ�����Ľ�����丶��������൱��ʹ�������ʽ���֧������Ϣ��

��

����4.2.9 ծȨ������Ȩת�á�

����Ȩ��ת��ʵ�����ǽ�δ����Ҫȡ�õ��ֽ�����ŵ����ڶ������ȡ���ʽ�ת�����ڴ˹����лὫδ�������ۼ۶�����ۣ���������֧���Լ�����ȡ��δ�����档

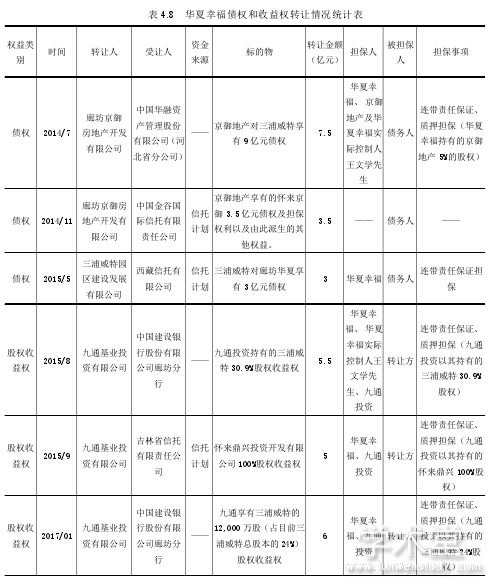

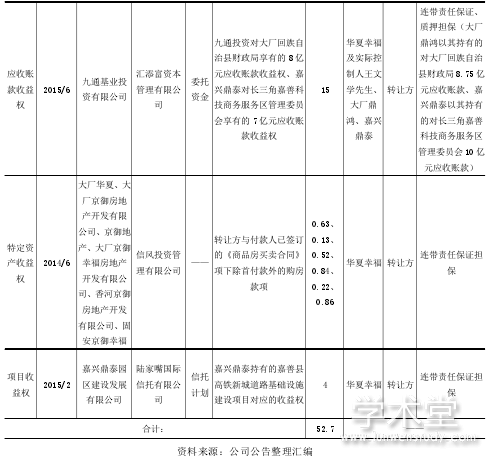

������� 4.8 ��ʾ�������Ҹ� 2014 �� 2017 ���ת�õ�Ȩ�����ծȨ����Ȩ����Ȩ��Ӧ���˿�����Ȩ���ض��ʲ�����Ȩ����Ŀ����Ȩ���ϼ�ȡ���ֽ� 52.7 ��Ԫ�����������������Ҹ�ת������ծ��ȡ�� 14 ��Ԫ��ת�������Ȩ����Ȩ��� 16.5 ��Ԫ��ת�ö���Ӧ���˿�ȡ�� 15 ��Ԫ��ת�á���Ʒ��������ͬ�����³�������Ĺ��������ض��ʲ�ȡ�� 3.2 ��Ԫ��ת�õ�·������ʩ������Ŀ��Ӧ������Ȩȡ�� 4 ��Ԫ�����ڴ���ծȨ���ܳ��������治ȷ���ķ��գ�����ת��ͨ����Ҫ�����˵������Ա�֤������Ȩ�档�����Ҹ� 9 ��ת�û���� 8 ��������ƶ���ת�û��˳�����С�

��

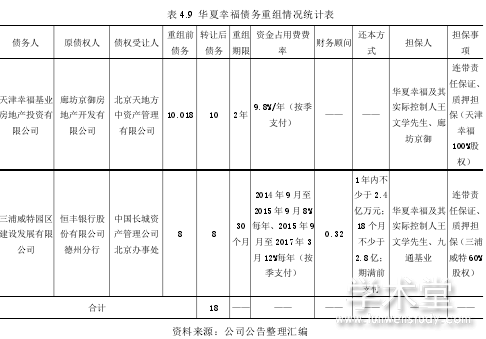

����4.2.10 ծ�����顣

������� 4.9 ��ʾ�������Ҹ�����ȫ���ӹ�˾ 2014 ������������ǩ��������ծ������Э�飬����ծ�����������漰ծȨ�˺�ծ���˵�����Э�飬���漰Ȩ���˽�ծȨת�õ����

���������Ҹ��ӹ�˾��ծ�������в���ȡ��Ӫҵ�����룬������ծ����ͬʱ�ӳ���ծ�����ޣ��������ʽ�ʹ�����ޡ�2014 �� 3 �»����Ҹ�ȫ���ӹ�˾�ȷ��������ز���������˾������������ӹ�˾����Ҹ���ҵ�� 10.018 ��ԪծȨ���� 10 ��Ԫ�ļ۸�ת�ø�������ط����ʲ���������˾��ծ����������Ϊ 2 �꣬�൱�ڻ����Ҹ��ӹ�˾�ȷ������ӱ�����ط����ʲ���������˾ȡ������Ϊ 2 ���ʮ��Ԫ�����ʶ�ӳ����ʽ��ռ�����ޡ�2014 �� 8 �»����Ҹ�����ͬ���ķ�ʽ���������Ϊ 30 ���µ� 8 ��Ԫ�ʽ�

����Ϊ��֤ծ�������˳���������Ҹ���˾����˾ʵ�ʿ���������ѧ�������ȷ���������ͨ��ҵΪת��ծ���ṩ���������α�֤������Ȩ��Ѻ������ծȨ���ڴ˹����б����ծȨ�����ò���ծ�����ڴ˹����лὫծȨ���ò���Ȩ�棬����“Ӫҵ������”��

��

�������������������ʷ�ʽ�⣬�����Ҹ����õ����ʷ�ʽ�������࣬һЩ���ʹ�ģ��ʹ��Ƶ�ʽ��ٵ����ʷ�ʽ�������гжҡ����Ŵ���ȣ��ڴ˲�һһ���ۣ������½⡣