第三章 华夏幸福企业概况

3.1 扩张战略路线。

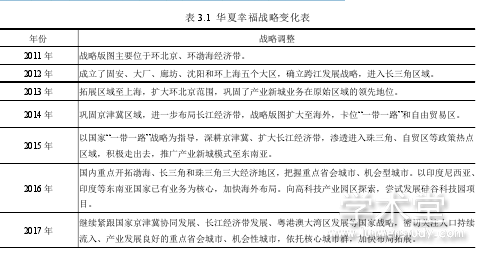

华夏幸福基业股份有限公司(以下简称:华夏幸福)是我国河北省一家民营房地产上市公司(股票代码为 600340),于 1998 年成立,早期致力于开发河北省内的城市住宅,2002年开始向工业园区运营开发商转型,通过运营固安工业园区项目巩固了市场地位。2006 年 3月华夏幸福固安工业园被河北省人民政府批准为省级开发区,随后华夏幸福不断扩大经营范围,经营业绩快速增长,2007 年顺利完成股份制转型,转型后公司业务实现高速增长,销售面积复合增长率高达 103.52%,销售收入复合增长率达到 51.52%。2011 年整合优质资产,反向收购浙江国祥冷工业股份有限公司,借壳在上海证券交易所上市。至今华夏幸福仅上市 7年,但是其经营发展的理念非常强烈,始终以“成为全球领先的产业新城运营商”这一目标为指引,不断调整战略区域,扩大战略版图,现形成了“环北京-环渤海区域-长江经济带-自贸区-粤港澳-东南亚”战略扩张路线(具体发展战略见下表 3.1)。

3.2 主营业务。

公司主要业务板块包括产业园区业务和房地产开发业务,产业园区业务包分为园区住宅配套、产业发展服务业务、土地整理业务以及基础设施建设业务;房地产开发业务包括城市地产开发业务、物业管理服务业务、综合服务及其他业务。产业园区业务有产业新城与产业小镇两大核心产品,核心业务构成了公司核心竞争优势。

华夏幸福通过“政府主导、企业运营、合作共赢”的 PPP 市场化运作模式,接受合作区域地方政府委托,与地方政府签订长期性的合作开发协议,为合作项目提供规划设计、咨询服务、土地整理、基础设施建设、公共配套建设、产业发展服务以及城市运营服务共六大类、全流程的综合解决方案。公司凭借自身产业新城 PPP 业务模式的优异性,融资方式更为丰富,可供融资资产更加多样。

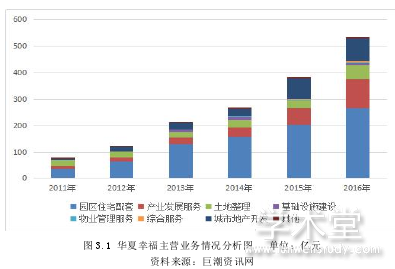

图 3.1 统计了华夏幸福 2011 年至 2016 年主营业务数据,如图 3.1 所示企业主营业务收入中占据首位的是产业园区业务,此项业务在公司的主营业务中占比始终高于 75%,其中 2011年产业园区业务的主营业务收入占到公司营收总额的 92%。产业新城业务收入占营业收入总额的比例不断增加,业务结构不断优化,间接地改善了公司的资产负债情况,产业新城业务加速增长的良好势头进一步彰显公司的领先优势和产业新城模式的强劲动力。

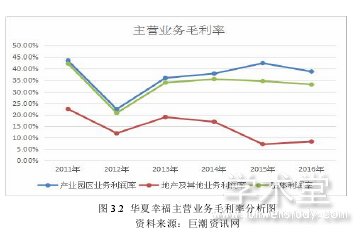

企业的根本目的是追求高额利润及企业价值最大化,只有拥有良好的盈利能力,不断提升自身竞争力及核心价值,才能提高筹资过程中的议价能力。基于财务报表数据对华夏幸福盈利能力分析,图 3.2 主营业务毛利率数据显示,产业园区的毛利率始终是在[20%,45%]这个区间,且始终是高于整体业务的利润水平,地产业务及其他则是始终低于整体平均水平。产业新城模式下,华夏幸福往往与地方政府建立合作共赢关系,与当地政府签订排他性协议,使得其拿地成本得到有效控制。根据中国行业信息网统计数据显示,2016 年华夏幸福的平均楼面价仅 1200 元左右,这样的单价也让其成为上市房地产企业中拿地成本最低的公司,平均拿地成本不足万科、保利、金地等大型房地产公司的三分之一,所以使得华夏幸福的产业园区业务毛利率高于整体业务水平。产业园区业务为公司创造了较大的利润额,且有发展的持续性。

3.3 增长性。

如表 3.2 所示,华夏幸福 2017 年资产总额比 2011 年上市之初增长了 10 倍以上,营业收入与净利润增长超过五倍,这说明短短 7 年的时间华夏幸福的增长非常迅速。三项指标的增长都显示华夏幸福发展潜力巨大,发展势头良好。

可持续增长率是指公司在不增发新股,并且在不变的经营效率与财务政策条件下,通过销售所能带来的最大增长率。华夏幸福的可持续发展率始终处于高水平,说明在不变的经营效率与财务政策下,华夏幸福的企业战略扩张取得了较为显着的成果,公司未来发展潜力巨大。在不断紧缩的宏观政策环境下,华夏幸福通过产业新城核心业务逆势而上,既避免了与万科、绿地等行业领头企业的正面业务冲突,同时带领企业走向新的高地。但由图 3.3 可知,华夏幸福的可持续增长率始终高于营业收入实际增长率,说明企业现有的财务资源不足以支撑其销售增长,存在现金短缺问题,企业管理层应注意如何取得现金以支撑业务扩张。

3.4 现金流。

如表 3.3 所示,华夏幸福 2011 年投资活动净流出额为 7.55 亿元,随后波动增长到 2017年的 200.30 亿元,增长二十多倍,华夏幸福投资活动现金流量净额变动情况显示了其投资活动呈现扩张的态势。经营活动和筹资活动产生的现金流量维持了企业现金流转的正常状况,尤其是筹资活动,现金流量净额由 2011 年的 13.35 亿元,增长到 2017 年的 507.98 亿元,增长四十多倍,对企业年末现金存量的提高做出了巨大贡献。筹资活动的现金净流入主要是借款减去还款,由此表明企业借款规模不断扩大,华夏幸福商业模式得到广泛认可,融资能力较强。整体来看,企业现金流转顺畅。

3.5 行业地位。

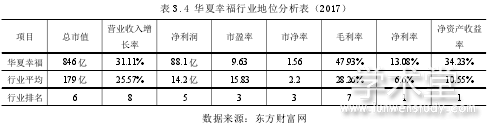

2010 年华夏幸福孔雀城系列地产项目获“中国最具人气楼盘”称号,2016 年华夏幸福荣获“2016 中国产业新城运营商综合实力第一名”,2015 年至 2017 年连续三年位居我房地产上市公司 A 股十强榜单。如表 3.4 所示,截止 2017 年 12 月 31 日,华夏幸福以总市值 846 亿元在124 家房地产上市公司中居于第六位;营业收入总额为 596.35 亿元,在同行业中位于第五;总收入同比增长率为 31.11%在同行业中位于第八;净利润为 88.1 亿元,净利率 13.08%,同行业第一。市盈率与市净率分别为 9.63、1.56,为行业第三。销售毛利率为 47.93%,高于行业 28.26%的平均水平。不论是企业规模还是社会影响力,华夏幸福都是我国最具实力的房地产公司之一。