������һ���о�����

������һ���о�����.

����һ������ҵ���ҹ����÷�չ�е�ս�Ե�λ

�����ҹ���һ���غ���,����������Ȼ����Ϊ�ҹ�����ҵ�ķ�չ�춨�����õĻ��������˾�����������ǿ,��������,������õ�,���Բ��ܵ����������Ƶ��ص�,�ɼ������ڹ���ó���о������������Ҫ���á���ͳ��,���˳е����ҹ�90%���ϵ���ó���95%�Ľ���ԭ�ͺ�99%������ʯ���乤��,��˺���ҵ��Ϊ�ҹ���ᾭ�÷�չ��ս��ͨ��,��ս�Ե�λ�������ԡ�

������������ҵ��չ��״

����(һ)����

����“ʮ�˴�”������躣��ǿ����2020��ȫ�潨��С�����ĺ�ΰĿ��������й����ˡ������������ҵ������Ȼ�ᱣ�ֽϿ������ٶȡ�����,Ŀǰ���羭�ý�������ڡ��ҹ�i��ó��Ҳ������ת��,�����������ٷŻ�,����“�й�����”���ƶ���,�ҹ��Ĺ������������Ͷ���ó���ܶ��Խ���������,Ϊ�ҹ�����ҵ�ķ�չ�ṩ�˼���Ļ�����ռ䡣

����(��)��ս

��������ҵ�ǹ���ó��һ����������,�䷢չ��ȫ�ú�ó�ķ�չ�仯ϢϢ���,��ȫ�ú��ʽ���Σ����������Ӱ��,����ҵ��Ϊ�������������Բ�������ҵ��

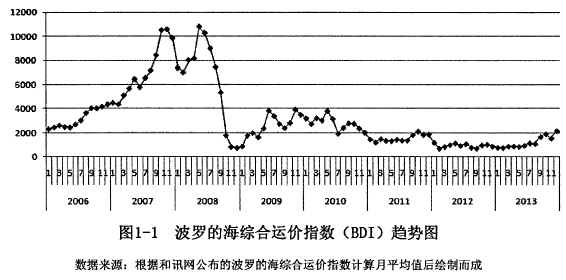

�������ĺ�ָ��(BDIָ��)���Է�ӳ����ҵ�ľ����̶ȡ���ͼ1-1���Կ���,��2006��m)Iָ����������,��2007��ﵽ�������������,2008��m)Iָ���ٴγ��,��֮���ָ����һ��ǧ��,������һֱ�ڵ�λ�ǻ���

���������Բ�������������ҵ�������־�Ӫ���պͲ�����ա����������������ĺ��˾�����2013������浹�պ��Ʋ�:��������ȫ���27λ�ĺ��Ϸ���������˾,�ڶ̶̵�5��ʱ���ڲ������������ʵ�11�ں�Լ2�ڵ�����һ������,�������黹���ֽ��м������ڵ�2�ڴ���,�ټ��ϻ���Ƿ��Ӧ��2�ڵ��˿�������,���յ����ֽ�������,�����Ʋ�;�������ɢ������˾���ڷ�������ծ̫�������Ʋ�;����һ�������Ʋ��Ļ���ϣ��ɢ������Excel MaritimeCarriers Ltd (Խ����),�Լ�̨�庣½���伯��(TMT)��

�����ڶ����շ�����ĺ�����ҵ�ĸ���Ԥʾ�ź�����ҵ����Σ��,���纽�˾�ͷ��ʼͨ�����벻ӯ��ҵ���Ǻ���ҵ������Ծȡ�2013����ʿ����9.8����Ԫ������ VLCC����,����31����Ԫ����48. 68%�ij��й�Ȩ;����ִ���5.45����Ԫ�ֽ��������ͷ��˾(Terminal Link) 49%�Ĺɷ�,��������˲��ֹ�˾��Ȩ;���к���������19.29����Ԫ����Terminal Investment Ltd(TIL) 35%�Ĺ�Ȩ……�ź��˾�ͷ�����Ծȵ���Ϊ�����Ǹ��ܵ���ȫ����ҵ���µ����澽��,�������й����˾�ͷ���ⳡΣ����Ҳ���Ӷ��ˡ���ǰ,������˵������ƻ��ݰ�δ��ͨ��,ҵ����ʿ��Ϊ����ζ�Ź�˾����Ҫ�����Ʋ�����;�������������й�Զ�ò�ѡ��������ʼҲ�������,�������С����ܳ��������ʲ������ܰ�����˾��ʱ�ɹ�Σ��,���Ǵ˾ٶ��ڹ�˾�Ŀɳ�����չ��Ȼ�Ǻܲ����ġ�

��������,������ҵ���������������ص���ս����Ի�������ս,������ҵؽ��[����˽�Ͱ��վ��õ������Բ���,�ƶ���Ӧ�IJ��Ի�����ҵ�����ٵ�����,��I�ҵ��ʺ���δ����չ��ս�ԡ�

�����������ʺ�����ҵ��iKp���ʧ����

�������ں���ҵ�ij�������,κ�Ҹ�����Ҫԭ�������������ʧ����:

����һ�ǹ����ϵ�����⡣����Σ��ǰ���꺽���г��ij��������Լ�������ҵ�ij�ԣ�ֽ��´���������������,����Ŀǰ����ҵ���ֹ���ʧ��ĸ���ԭ��

�������dzɱ����벻���⡣ȼ�ͼ۸�IJ�������,ʹ�ú�����ҵ�ijɱ���������,Ȼ�����ͬʱ,��������ʧ��������˷�һֱ�ǻ��ڵ�λ����ǰ����ҵʧ����������������Dz��ò������Ÿ߳ɱ��͵������ѹ����

���������г����岻���⡣Ŀǰ�����г����š���,�����괦�ڲ�ҵ����ͬλ�õ���ҵ,����̡��ֳ����糧��ú��,�Լ����С�����ó��˾,��ӿ�뺽���г�,�г������Ԫ���Ǻ���ҵʧ����������š�

���������������⡣һ����,�г����岻ͬ,�г���λ��Ŀ�겻ͬ����һ����,��Ӫ���Գ��ַֻ�,����Ϊ����ռ�г��ݶ�,һЩ����˾��ϧ�Ե��˼۴���������֡����������Ԫ�����º����г�����ʧ�⡣

��������������䲻���⡣������������ҵ���ϴ���“Ц����”�ײ�,������䲻��ʹ�ú���ҵʧ���һ���Ӿ�,����ռ䱻�����β�ҵ��ѹ��

�����ڶ����о����������

����һ���о�����Ҫ�ʳ�

�����й�Զ����Ϊ��ft������ҵ����ͷ�ϴ�,��2007�����С�2007��2008�����꾻����ֱ�ߴ�190��108��Ԫ�����,����A�����й�˾ǰé������2009���ܽ���Σ��Ӱ��,��������ȳ�ΪA��“������”:2009��2011��2012��ֱ����-75��-104��-95��Ԫ����ҡ��й�Զ��Ѿ�ԭ����Ϊȫ��ƣ�����й����������Ż����������ع�ʣ������ʧ�⡢ȼ�ͳɱ�����ȡ�Ȼ��ͬ������ҵ�ȵ���ʿ��Ϊ��ȴ���Ų�һ���ľ�Ӫ����:����2009��Ҳ�����˰��꾭Ӫ�������״���ȿ���(�����10����Ԫ),����Ѹ�ٵ���ս��,�ɹ���ʵ�ִӿ���ӯ���Ļ���ת��,��Ϊȫ����ҵ��һ������㡣ͬΪ����500ǿ��ҵ,ͬΪ����ҵ��ͷ,ͬ���ڶ��ӵľ��û�����,�й�Զ���“һ�겻��”����ʿ����“��Ѫ����”�Ա�����,������ʡ��

������ʿ�������й�Զ�����ľ�������,Ҳ����ѵ�ѧϰģ������˱�����Ҫ�о���������ͨ���Ա��й�Զ������ʿ���IJ������ݺ�ս�Բ���,Ѱ���й�Զ������ҵ�����ҵ�IJ��,�������й�Զ�������ٵ����⡣

�������������

������ǰ�����ĺ�����ҵ�벻���,��ҵ��������“ϴ��”,����ҵ��������һ�ֵķ�չ���ڡ�����˵:“�ܹ���������������,��������Щ��ǿ׳��,Ҳ������Щ�������,������Щ�ܶԻ����仯�������ٷ�Ӧ�ġ�”���µľ���������,��Ϊ�й�������ҵ��ͷ���й�Զ��Ӧ�����ʱ���Ƶص����Լ���ս��,��Σ���п�����,�������,�̶���չ��������,��һ���dz�ֵ��˼�������⡣

�����ھ����������ҵĺ����г�������,�й�Զ������������ʵ�ʳ����ƶ���������ҵ��չ��ս���������������������Ȼ��ս�Ե��ƶ�����äĿ��,֪��֪������ҵ�ƶ�ս�Եij�����,��Ȼ����������һ������Ч�ķ������ߡ������������й�Զ�����ƶ�ս�Ծ�����Ҫ������:

����1�����ݲ�������,һ��������ж���ҵ�����;����ߵľ�Ӫ�ɹ������״��,��ȷ���ߴ��ڵIJ�ࡣ��һ����Ӿ�Ӫ�ɹ�������״�����ֽ������Ȳ�����Ϣ������ҵ��״,�����ҳ���˾������������,�Ӷ������ڲ���Ӫ����,�����ҵ�ľ�Ӫ����,�ӿ�������ҵ��������

����2����ҵҪ��þ������ơ���߾�����,�ͱ����ƶ�������ҵ��չ�ľ���ս�ԡ��Բ�������Ϊ����,������������ҵ��ǰ�IJ���״��,ʹ��ҵ��ս�Ծ���ѡ���ø��ӿɿ������Ի�,��������ҵ������ȷ�ľ���ս��ѡ��

��������������

�������ĵ��о������ͼ1-2��ʾ��

������һ��Ϊ�о�����,���ܱ���ѡ�ⱳ�����о���Ҫ��������塢�о���ܡ�

�����ڶ��¼�Ҫ�����й�Զ�����ʿ���Ļ������,������ҵ���;�Ӫ�ſ���

���������·���������ҵ�ⲿ��������ҵ����Ч��ս���ƶ��벻����ҵ����״��,����ҵ�ⲿ�����ķ���,��Ϊ��ҵ�IJ���Ч��ս���ƶ��ṩ�ɿ������ݡ�

���������¶��й�Զ�����ʿ���IJ���Ч���з��������ۡ����������ڵ����µĻ����϶��й�Զ�����ʿ���IJ������߽������ۡ����ݲ������ݹ�����ָ����ϵ�������Կ���ͺ����й�Զ�����ʿ������������ս�Եļ�Ч��

���������¶��й�Զ�����ʿ���ķ�չս�Ժ;ٴ��������,���Է����ͱȽ�������˾��ս�ԡ��̶�����ҵ��Χ���������ƺͲ���Ч����������������й�Զ�����ʿ����ս�Խ������ۡ�

�������������о����ۺ���ʾ,��Ҫ�ܽ�ȫ����Ҫ���о�����,�Լ��������ǵ���ʾ,��������о��еIJ���֮����