�����������й�Զ�����ʿ���IJ����������ۺͱȽ�

������һ�ڲ������߸���

����һ���ʱ��ṹ����

����(һ)�ʱ��ṹ���߸���

������ҵ�ʽ���Դ����������,һ��Ͷ����Ͷ���ԭʼ�ʱ�,�������ʱ�,Ҳ����������Ȩ��;��������ڻ�����������֯����,�������ʱ�,Ҳ���Ǹ�ծ��

�����ʱ��ṹ��ָһ����ҵ��ӵ�е�ȫ���ʱ��������ʱ�������ʱ���ռ���ؼ�������ṹ��ϵ��

�����ʱ��ṹ����,����������Ѱ���Ƚ����������ʽ�ɱ�,ʹ��ҵ�ܹ�������Ӫ��ʵ�ֹɶ��Ƹ�������⡣�ʱ��ṹ���߰�����������:��ҵ�ĸ�ծ�̶Ⱥͳ�ծ�������Ӹ�ծ�̶Ⱥͽṹ����,�����ܸ�ծ(���ڸ�ծ�ͳ��ڸ�ծ)��Ȩ���ʱ��ı�����ϵ�����ڸ�ծ��Ȩ���ʱ��ı�����ϵ�Ͷ��ڸ�ծ�볤�ڸ�ծ�Ĺ�ϵ���ӳ�ծ��������,����ӯ����Ӧ����Ϣ�ı�����ϵ����Ӫ�Ծ��ֽ���Ӧ����Ϣ�Ĺ�ϵ�����ֽ���Ӧ����Ϣ�ı�����ϵ��

����������ҵ�ij�ծ��������,��ͬ��ծȨ�˹�ע���Dz�ͬ�ġ�����ծȨ�˹�ע��ҵ��Զ�Ļ��������;���Ч��;����ծȨ������ĵ�����һ���ڻ�һ��Ӫҵ������,��ҵ���볥����ծ���ܽ��,�Լ���ҵ��ͬһ�ڼ���ӵ�еĿ���������������ծ�������ʲ����ٶ��ʲ�(�����������ʻ��ٶ���������Ӧ)����ͬʱ,ͨ���Կ�����֧���������ʲ��������֧����������ծ�ı���,�����˽���ҵ������������

����(��)�ʱ��ṹ���ߵ�ѡ��

������ծ���ʾ���������:�ʶȵĸ�ծ���Բ�������ܸ�����,�����ڽ���˾���ʽ�ɱ�,���ҿ��Բ�����˰Ч�档���ȸ�ծ���Ӵ�˾�IJ������,��ʹ������������������ƶ����ʹ�������ʱ,��Ҫ��ȷ���¼�������:

����1����ծ��Ӫ���ߵ�ѡ��������ʱ��ṹ���Ż�Ϊ���������������ʱ��ṹ����,�ɲ����������������ж��ʱ��ṹ�Ƿ�“����”:һ�Ǽ�Ȩƽ���ʱ��ɱ���С����������ҵ�ܼ�ֵ���

����2������Ӱ���ʱ��ṹ����Ҫ���ء�Ӱ���ʱ��ṹ�������кܶ�,��Ҫ��:��ҵ��������ҵ�����۵��ȶ��ԡ���ҵ�IJ���״���;�Ӫ�ɹ�����ҵ�����ٵķ��մ�С�������ߵ�̬�ȡ������ߵ�̬�ȡ�

����3���������ʵ�ÿ�ɽ��������������ÿ������ı仯���з���,�����ж��ʱ��ṹ�Ƿ����,���ʱ��ṹ����,�������ÿ������,�粻�������෴��

����������������

����(һ)�������߸���

������������,�ǹ�����η�����ҵ���������,�������ȷ�������Ĺ���֧���������֧������������漰���ɶ��������ҵ��չ�Ĺ�ϵ����,��Ϊ�����ҵ���ڷ�չ�������������,��ô�ɹ�������ɶ������������;��֮,������ҵ��չ��������������,�ɹ�������ɶ�������Ͷ��ˡ�

����(��)�������ߵ�ѡ��

����һ����˾���ƶ���������ʱ,���뿼���ڲ����ⲿ���й�Ӱ������:���ڲ������Ͽ�,��Ҫ��ӯ��״����������������ծ����������������Ͷ�ʻ����;���ⲿ�����Ͽ�,��Ҫ�з������ơ��ɶ�Ҫ���ծ���ͬԼ����ͨ�����ͼ�������

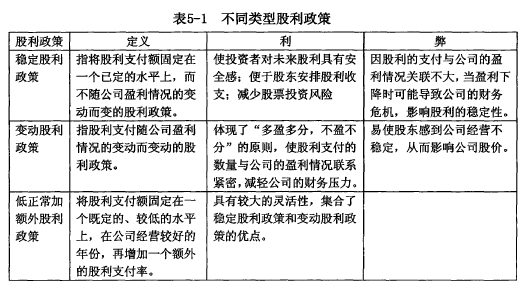

�������������صIJ�ͬ����,�γ��˲�ͬ���͵Ĺ�������,���5-1��

��������Ӫ���ʱ���������

����(һ)Ӫ���ʱ��������߸���

����Ӫ���ʱ��ǹ�˾���ճ���Ӫ���Ͷ�����������ʲ����Dz����ʱ�,���������ʲ���������ծ������Ӫ���ʱ��ڹ�˾���ʽ��ܶ���ռ�Ƚϴ�,���湫˾�ڲ��������г������ı仯�����ڸ�����ת��,���ֲ�ȷ����ʹӪ���ʱ���������ֱ��Ӱ�칫˾������ʱ���������Ϊ���ڲ��������Ϊ,Ӫ���ʱ�����������Ҫʹ��ҵ�ij�ծ������ӯ��ˮƽ���ʲ����մﵽһ����Ե�ƽ�⡣

�����ӳ�ծ��������,��Ӫ���ʱ�֮���Ա�����������ҵ�ij�ծ����,��������ҵ���õĴ���(�����),ʹ����ҵ�������ʲ���ʱת��Ϊ�ֽ������Ԥ��������ѡ��ֽ������������֮��IJ�ƽ���Խ�Ӱ��һ����ҵӦ���ֵľ�Ӫ���ʱ���ˮƽ,������ҵ���ֽ�����������Խ�߲�ȷ����,�����ҵ��ԽӦ���ֽ϶�ľ�Ӫ���ʱ�,�Ա��������ڵĵ���ծ��

������ӯ��ˮƽ����,��“��Ӫ���ʱ�”���Ӧ��“�������ʲ�”���Գ����ʽ�Ϊ���ʽ���Դ,���������ʲ���̶��ʲ�ӯ�������ϵIJ��,�Լ������ʽ��볤���ʽ���ʳɱ��ϵIJ��,“��Ӫ���ʱ�”Խ��,��ζ����ҵ���Ը���ݶ�ij��ʳɱ����ϸߵij����ʽ����õ�ӯ�������ϵ͵������ʲ���,�⽫������ҵ�����ӯ��ˮƽ��

�������ʲ���������,ͨ���þ�Ӫ���ʱ��Ĵ�С��������ҵ����������������ծ������¼����������峥�Ŀ����ԡ���ҵ�ľ�Ӫ���ʱ�Խ��,��ζ�������ʲ���������ծ֮��IJ��Խ��,�����뼼���������峥�Ŀ�����Ҳ��ԽС���������������dz����ȵ�,��Ҫȡ�߶�����,��Ҫ�Գе��߷���Ϊ����;��֮��ֻԸ��е���С�ķ���,��ôֻ����ӯ��ˮƽ������һ���ò���

����Ӫ���ʱ���������ѡ���Ӱ�������Ƕ��ص�,���а�������ˮƽ���ֽ������ı䶯�ԡ���Ӫ�ܸ��Լ�����ܸ˵ȡ���ҵӦ�����������ľ������,�����ҵ�Է��յ�̬��,����ѡ����ʹ�ɶ��Ƹ���ġ��ʺ���ҵ�ľ��������Ӫ���ʱ��������ԡ�

����(��)Ӫ���ʱ��������ߵ�ѡ��

����Ӫ���ʱ���������һ���о����͡������ͺͼ���������,���5-2��ÿ����ҵӦ�������Լ��Դ���������յ�̬��,������������֮������ǡ����ѡ��

�����ġ�Ͷ�ʹ�������

����(һ)Ͷ�ʹ������߸���

����Ͷ�ʹ��������Ƕ���ҵ����Ͷ��������������滮,ȷ����ҵ�ܳ�������ͷ�չ����ȷ��Ͷ�ʾ�����������ҵ�ɳ�,�����Ͷ�ʾ������ʹ��ҵ�����Ʋ���

������ҵ��Ͷ�ʿ��Ի���Ϊ"����Ͷ��”��“����Ͷ��”��“�̶��ʲ�Ͷ��”�Լ�“�����ʲ�Ͷ��”������,���ƴ��̶��ʲ��ij���Ͷ�ʶ���ҵδ���ķ�չ����ȫ���ԡ�ս���Ժͳ����Ե�Ӱ�졣

����(��)Ͷ�ʹ������ߵ�ѡ��

����������ҵͶ�ʹ����������ʵIJ�ͬ,һ����Ի���Ϊ�ȶ��͡������͡��������������ߡ�

����1���ȶ���Ͷ�����ߡ����������ⲿ�����ȶ�,��һ��ά����״������,��ҵ������ȵػ�ȡ������Ϊ�����ķ�չ������

����2��������Ͷ�����ߡ�ָ��ҵ������ģ��һ������,�²�Ʒ�;�Ӫ��Ŀ���ӡ�

����3��������Ͷ�����ߡ�����ҵ�ھ�Ӫ�����з����ش�ʧ��Ӫ����ɥʧ�������پ���вʱӦ���ȡ��ȡ������Ͷ�����ߡ��������ֿɷ�Ϊ��ȫ�ͺͲ��ֽ�����Ͷ�����ߡ�

����4�������Ͷ�����ߡ�����������ҵ��һ��ʱ����ͬʱ��ȡ�������ߡ�

����ѡ��ǡ����Ͷ�ʹ������������ڱ�֤��ҵ���ڵ�����ͷ�չ,����Ч�ض���ҵ�ڲ��������������������к���������,������ҵ��ʢ�������ͻ�����

�����ڶ����й�Զ�����ʿ���IJ������߷���

����һ���ʱ��ṹ���߷���

��������ҵ���ʽ��ܼ��͵���ҵ,��������������:һ�Ǵ����������ͻ��Զ���,���½���ɱ���������;���Ǵ����ӽ��쵽��ˮͶ����Ӫ��Ҫ�ϳ�ʱ��,����Ͷ�ʻ����ڳ��������ҵ�������ģ��ʵ�ֹ�ģЧ��,�����������ʱ�����Ӫ������Ҫ�Ĵ��������Dz����ܵ�,��ծ��Ӫ�Ǵ����������ҵ�ı�Ȼѡ��Ȼ�������ʱ�����Ҫ���ڻ�����Ϣ��,��������ҵ��Ӫ��άϵ�������������ʱ�,�����������ҵ���ص�ծ���ͻ���ѹ��,�����ⲿ���û�����С�仯,�纽���г���ƣ��,��Ϣ�ʵ���ߡ�Ӧ���ʿ�IJ��ܼ�ʱ�ջص�,�ͻ����ҵ����ǿ�ҵ���Ӱ�졣���,�����ʱ����ʵĸߵͽ�ֱ��Ӱ�캽����ҵ�ܷ�������ȶ��ķ�չ��

����1����ծ�̶�

������ǰ������,������ҵ����Ͷ�ʴ����ڳ�����Ӫ���ոߡ�ӯ��������������,�����˴����������ҵ���ʱ��ṹ���Ը�ծΪ����

����(1) ���ʲ���ծ��

�����й�Զ������ʲ���ծ�����Ѿ��ﵽ�� 70%����,˵���й�Զ����Ҫ�����ⲿ���ʶ����ڲ�����,���������ĵķ��������ǿ�������Ҫ����������Ϣ��ծ������Ϣծ����ǰ���ʺ����г�������ǰ����,������ҵ�����ٵ��г����Ʒdz��Ͼ�,�߸�ծ��Ӫ���й�Զ������˾�ľ�Ӫѹ��������,�����ĸ�ծ����ʹ���й�Զ�����������Ϣ֧����������,�����������ա����,���ߵĸ�ծ��ʹ�й�Զ���ծ���ʱ��ɱ���Ȩ���ʱ��ɱ�����,�⽫�����ծ�������Ľ�˰Ч��,�������й�Զ��ij��ڷ�չ��

�������֮��,��ʿ���ʱ��ṹ��������Ƚ���2008-2012�������ʲ���ծ����һֱά����50%����,�����ʱ�����Զ�����й�Զ��,ʹ����ʿ���߱���ǿ�ĵ�����绷���仯������,�ȶ��IJ���״���ͽϺõIJ�����,����������в�������,Ϊ�佡���ȶ��ķ�չ�����˼�ʵ�Ļ�������������ʿ���ĸ�ծ���������½�,��Ҫ֧���IJ�����ò��ϼ���,�ּ�������ҵ�ĸ�����

����(2) �������ʽ����

������ծ���䳥���ڳ��̷�Ϊ������ծ�ͳ��ڸ�ծ��������ҵ�����ʽ���Ҫ���ڴ���������,�ʽ�ռ��������,ʱ�䳤����˶��ں�����ҵ����,������ڸ�ծ��������,�����ծ���ڶ�,��Ӱ�캽����ҵ�������뷢չ������ǰ���ڶ��ʲ���ծ���ṹ��������,�й�Զ�����ʿ�����Գ��ڸ�ծΪ������ʿ���ij��ڸ�ծʼ�ձ�����65%����,���й�Զ������55%-70%֮�����²���,���5-3�������,���ҹ�˾�ij��ڸ�ծƽ��ֵ�ֱ���:�й�Զ��63. 36%,��ʿ��64. 77%��

����2����ծ����

�����Ӷ��ڳ�ծ������,�й�Զ��Ķ��ڳ�ծ����������ʿ��,ԭ�����й�Զ�����ϳ��д������ֽ𡣵��ӳ��ڳ�ծ������,�й�Զ��ij��ڳ�ծ�������˵���,ԭ������2008-2012���,��ӯ�������;�Ӫ�Ծ��ֽ�������������ϼ���,�������ָ�����Ԥ��δ��������,�����г��Խ��ڵ�λ����,�й�Զ���ܷ������ӯ���������ֽ���������Ȼ��һ��δ֪����

�����Ӷ��ڳ�ծ������,��ʿ�����������ʺ��ٶ����ʾ�Զ�����й�Զ��,����������ֵ��Χ��,�����侭Ӫ����ϵش����ֽ�,����Ԥ����ʿ���Ķ��ڳ�ծ�������б��ϵġ��ӳ��ڳ�ծ��������,�����ǻ����������Ϣ���ϱ����ͱ����ϱ���,���ǻ����ֽ����Ϣ���ϱ����ͱ����ϱ���,��ʿ���ij���ծ�������б��ϵġ�

���������������߷���

�����й�Զ�����ʿ����Ҫʵ�е����ֽ�������ߡ����й�Զ��Ĺ������߽ϲ��ȶ�,����ҵӯ����ʱ��,��ҵ���ֽ�ֺ�,��֮�ֺ�,���ڱ䶯�������ߡ�

�����й�Զ������ֲ��ȶ��Ĺ��������Ͷ���ߴ��ݳ�һ����Ϊ���õ���Ϣ:��˾�ķ�չ���ȶ�,ǰ������,�Ӷ�Ӱ�칫˾�Ĺɼ�,��5-4ͳ�����й�Զ�������Ʊ�ǵ��ķ��ȡ��й�Զ��Ĺɼ۴����ʱ��ÿ��68. 4Ԫ(2007��10��25��)һ·�»���3. 3Ԫ(2013��12��31��)����˵��ҵ����,ǰ����������������,���ɼ۵Ĵ���µ�Ҳ���й�Զ���ȶ��Ĺ�������Ҳ���ž�Ĺ������������ߵIJ��ȶ��������谭�й�Զ����ʱ�����������

������ʿ��ÿ����зֺ�,��ʹ��2009����ҵ�����������״ο���Ҳ��Ȼ�зֺ�,ÿ��ķֺ��������15%,�����Ʋ�������������ڵ������Ӷ���������ߡ�

��������Ӫ���ʱ��������߷���

�����������,�й�Զ����������ʡ��ֽ�����Լ�Ӫ���ʱ����������ʾ�������ʿ��,˵���й�Զ��������ԽϺ�,���ڳ�ծ����ǿ����ʿ�����������Խ�ǿ���ʲ���ӯ����������,��Ҳʹ���й�Զ���ӯ������Զ������ʿ����

�����й�Զ���Ӫ���ʱ����������������ӱ���������и���ת�䡣2009���й�Զ��ͨ������ծȯ�O���� 100������ҵij����ʽ�,ʹ�����ʲ��е��ֽ������������,���ͬʱ������ծ������,�����й�Զ����нϸߵ������ʲ�,�ͽϵ͵�������ծ,��ʱ��Ӫ���ʱ��������ڱ����͵ġ�2011�꺽��ҵ��������,��ҵ�ļ�ֵ���Ͻ���,���ʱ����������ܵ��谭,Ϊ�˱�֤��Ӫ��Ͷ�ʵ���Ҫ,�й�Զ��ֻ�ܲ�ȡծ�����ʷ�ʽ,�ر�����2011���2012��,��Ӧ���˿��������Ƚϴ�,���ʹ����������ծˮƽ��������,�������ʲ���������ծ�������й�Զ��ľ�����Ӫ���ʱ�ս�ԡ�

������ʿ����һֱ��������ν��“��Ӫ���ʱ�”�ļ�����Ӫ���ʱ�����,��Ŀ�ľ���Ҫ���������ʲ�����ת,��Լ�ʽ��ʹ�á���ʿ���ں����г��Ͼ��и��ߵ�֪���Ⱥ�ӵ�о��Եľ�������,ͨ���沢�չ������������������г��ݶ�,�Ᵽ֤�����ܹ�����ȶ��������ֽ���,�����侭Ӫ���������ϳ���,��ʿ��ͨ�����ֽϵ͵������ʲ�ˮƽ���Ի�ø��������;ͬʱ,���ģЧ�����ʿ�������´���Ҫ�Ӵ�̶��ʲ���Ͷ��,��ʱ���ڶ���ʿ����֪���Ⱥ�������Ԥ��,��Ӧ�̺����ж�Ը�������ź����ҵ�����ʹ���,�����ʿ���ᱣ�ֽϸߵ�������ծˮƽ������֮,��ʿ����Ӫ���ʱ������ϱ���Ϊ�������ʲ���������ծ��

������������,��Ȼ��ʿ���ȡ���Ǽ����͵�Ӫ���ʱ�����,�������о�Ӫ��ֽ�ľ�������������,�����ծ��ij�����Ȼ���б��ϵġ����й�Զ����Ȼ��ȡ�˱����ͻ�����͵�Ӫ���ʱ�����,ȴֻ��ʹ��������Ͼ��н�ǿ�Ķ��ڳ�ծ����,ʵ���Ϸ�ӳ�����й�Զ��ϵ͵��ʲ�Ӫ��������

�����ġ�Ͷ�����߷���

���������걨���ݵ���¶,���ǿ����������й�Զ������ʿ��ÿ�궼�д�����Ͷ�ʾ��ֽ�֧����˵��������ҵ��Ͷ�������ǽϼ����ġ���Ϊ������ҵ��������,��Ҫ��Ϊ��ҵ���쵼��,��ҵ�������ģ����,���ܽ��ͳɱ�,��þ������ơ���˽�����ʹ����ں���ҵ����εȻ�ɷ硣�����й�Զ�����ʿ����Ͷ���������䲻ͬʱ���ѡ����õ��˲�ͬ�Ľ�����й�Զ���ں��˸߷���Ͷ�ʾ��촬�,ʹ������������ʣ���������Ȼ�д����촬���ȿ���֧��,�������ʲ�ʹ��Ч���������ʿ������Ϊ�亽�˼����㹻������Ӧ���г�������,���ٶԼ�װ�亽�˽��д��Ͷ��,�����ص����ӯ���������ߺ��ȶ���ʯ�͡��꾮ƽ̨�Լ��ۿڵ�ҵ���š���ͬ��Ͷ�ʲ��Ծ�������ҵͶ�ʵ�Ч���ͳɰܡ�

����EBITDA�ܷ�ӳ������ҵӯ����ˮƽ����ȡ�ֽ����������Ͷ�ʵ�����,Ϊ��һ������,�������ʱ���֧��EBHDA��������Ͷ���Ƿ���ȡ��ɱ�5-5�ɼ��������й�Զ��EBHM���Ϊ��,�����Ͷ����ʱ������ܸ���ҵ����Ч�档

��������ʿ�����ʱ���֧ռEBnDA�ı��ʽ����������ϴ�,����δ����1,˵����Ͷ�ʹ�ģû�г�����ӯ������,���Ҵ��ֽ�������������Ͷ���ʽ����Դ��Ҫ�Ǿ�Ӫ��������ֽ������ɼ���ʿ���Ķ�Ԫ��Ͷ����������Ч�ġ�