���������º�����ҵ�ⲿ��������

������һ�ں�۾��û�������

������ҵ����������һ���Ļ���֮��,�����ı仯����ҵ�����Ļ������õĻ��������������в��������ҵ���ٵĺ�ۻ����������¼�������:���η��ɡ����á�����������Ļ���

����һ�����η��ɻ���

�������κͷ��ɻ�����ָ�뺽����ҵ�йصĸ��ַ����Լ��й�����������������Ἧ�ŵĻ����Щ���ض���Թ��ʡ����ں����г����γ�,�Ժ����г���ģ�ͽṹ����ֱ�ӵ�Ӱ��,����Ӱ�캽����ҵ���г�Ӫ�����[3]

����(һ)�ҹ��ĺ�������

�����ҹ�����WTO�Ժ�,��ŵ�����й��ĺ���ҵ,�������ʺ������䡢���˸������ۿڷ��������鼰���˻�����ʩ����ȷ���,���������:���г��뷽��:�俪�ų̶��Ѵﵽ���������������,�ܶ����ʺ�����ҵ�ѳ�Ϊ�ҹ��������������,������ǰ20����ֹ�˾���ҹ������ۿڰ��зֹ�˾�����ڹ����������,���ʴ���˾���������й������,��ijЩ�����������ܳ��������,���������˹�˾������Żݵ�˰�մ������ҹ����ȵĿ������߽������Ӱ���ҹ�������ҵ�ľ�������

����Ŀǰ,�ں��˳������Եı�����,��ͨ��������ί�Ȳ�ί����Ƶ����̬Ҫ��ȡ��ʩ֧�ֺ���ҵ�ɹ��ѹء����б����г���ע�����Ͼɴ������������,������֪������ʣһֱ����ҵ�������Ե�ֱ��ԭ��,�������ߵı��ʾ��ǿ��ƹ��������ƹ����ϵ������,�ɴ�������������ڸ���������Ӫҵ�������ͬʱ,���������ڸ��ƴ��ӵ�Ч��,����Ӫ�˳ɱ���ƽ�����䡣

����(��)����������

����������й�������ɺͿ��ŵĺ������߶���,������������Ƿ�������ԶԱ������ʺ���ҵʵ��ó�ױ�������,���촬������Ӫ�˲��������ر������г����ֱ����֧��,�Լ����촬���������Żݡ��ӳ������ڵȼ�Ӳ��������й���1988��ȡ�����ر������ߺ�,��ȡ���˶Ա������ӵı����ͷ�������(����Ӫ�˲������촬����,Ҳ���Ż��촬�������ʵ��Ż�����),ʹ���й�������ҵ�ɱ�������,�������½�,�������䳤Զ��չ��ȫ��Ӫ��

��������ֵ��һ�����,�ں��������ɻ�������,���˷���Ĺ��ҿ�ʼ����ʽ�ı�����������,������Ϊ���͵��Ǻ�����ɫ����I��������ɫ����ʵ�����Ǽ�������,���ҹ����ӹ�ģ�ϴ�,����������״��������,�ͺ��˷���Ĺ�������нϴ���,�����ܺ�����ɫ�������ơ�

����(��)�����Ϻ���ó���ĺ��˿���

����2013��9��27��,�й�����Ժ����ӡ�����й�(�Ϻ�)����ó�����������巽��,�˷��������˺������ڵ���������Ŀ��š������ƶȴ���ʵ����ó�ױ�����,�Ӷ��̼����ƽ����Ϻ������й����ˡ��ۿڲ�ҵ������ת��,���й��ۺ���ҵ������չ�������档�Դ�����ҵ���ڵĺ�����ҵ����,����Ҫ��ͻΧ������

����1������ó���Ŵ�����������

�����Ըۺ���ҵ��˵,�ḻ�Ļ�Դ�ǿ��ٺ��ߺ��γɹ�ģЧӦ�Ļ���,����ó��ʵ�е�����ó��Ͷ�����������������ɶһ���˰���Żݼ�“���ڹ���”����һ�廯������������,���γ���ó����ЧӦ,��Ϊ����������ҵ�������������

����2���Ž���ߺ���ҵ�Ļ�Ծ��,���ͺ�����ҵ�ijɱ�,����侺����

�����Ϻ���ó���Ľ�����һ�������˿��ŵĹ�Ⱥ����,�������¡�

������һ,�������ʹ�˾ӵ�л��߿ع�ӵ�еķ������촬��2����������ó�����ڼ�װ���ڹ����غ��ۿں��Ϻ���֮����غ��Ӵ�ҵ�����ż�װ�����䴬���Ĵ��ͻ�����,�������߿�����ߴ�����λ����Դ������,�����ڽ��ͺ�����ҵ������ɱ�,����������ʡ�

�����ڶ�,���Ϻ���ó����ʵ��“һ��������,���߸�Ч��ס,������������”�ĺ��ؼ��ģʽ������,������ҵ���������Ϻ���ó����“���ھ���”���밶���ܺ͵�λ,�ڹ����غ����ںӸۿھ���“���ھ���”ת�˹���ۿڵĻ��T���������˸���˰���ߺ���;ͬʱ�⼮����չ������ҵ��,��װ����“�����,���뾳”��ʽ����“����”����Ϊ������ת,���������,�����˺�����ҵ������Ч��,�������侭Ӫ�ɱ���

�����������û���

�������û�����ָ������ҵ����ͷ�չ����ᾭ��״�������ҵľ�������,�����ҵ������Ӫ��Ӱ���Ϊֱ�Ӿ��塣

����(һ)ȫ�÷Ż�

���������δ�Σ��,�ⳡ�����ڽ����г���Σ��,����Ӱ�쵽��ȫ��ʵ�徭�õķ�չ��ȫ�������Ż�,�Ժ����г��������൱��ij���������г��IJ���,���й�������ҵ��˵�ȴ���Σ��,�����л�����

����(��)ó�����ṹ�仯

��������ȫ��ó��չ����������̫������ת��,��������ȫ��ó������ռ�ı����ս���ߡ�����ó�����ṹ�ı仯,�����˾�Ĺ��ʺ���������Ԥ��������߾������������ĵ���--����,�������й�,����Ϊ���纽��ҵ��չ����Ҫ����Դ,�ƶ������г��߳��ȡ�

����(��)�������ڵ�Ӱ��

��������ҵ��ó��������ҵ,��˺���ҵ����ǿ������ҵ���������ڿ��Ը��ݾ������ڻ���Ϊ���١�˥�ˡ������������ĸ��Ρ�

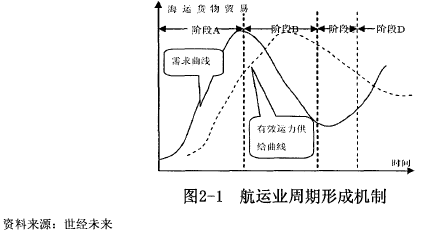

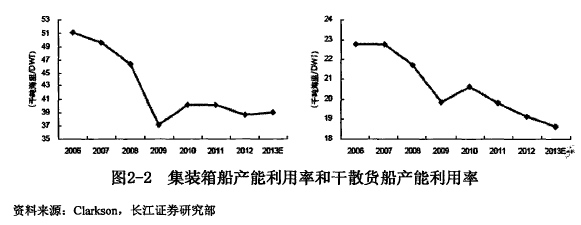

����Ŀǰ����ҵ���ڴ�˥�˺��������,��ͼ2-1�еĽ�B,����Ϊ����ﵽ��ߵ�����ܽ���Σ���ij�����������»�,ͬʱ����������ʼ½�����������´��ӹ�ģ��������,������������ʧ����˼ۼ����µ�����Ȼ��װ�䴬��ɢ�����IJ����������ʷ��λ,ͬʱ�ֳֶ���Ҳ�����½�,��ͼ2-2���Կ�����װ�䴬��ɢ�����IJ����������Դ�����ʷ��λ��������Ժ���ҵ�ѽ���ʷ�ײ�,���ڵ������ڡ�

����������������

��������������ָһ�����Һ͵����ļ������ߡ�����ˮƽ���²�Ʒ����������1������չ����ȡ���������Ӱ�쵽��ҵ�ܷ�ʱ����ս�Ծ���,�Ի���µľ������ơ�

����(-)��װ�䴬�������ͻ�����

������Եͳɱ���Ч����ڴ�,�ܶຽ����ҵ�������쳬���͵ļ�װ�䴬��,���������Dz�����ת�ij�����

��������ʿ����ظ�����¶:�Ѿ�Ͷ�˵�3E��1��װ�䴬���ڵ���ɱ��Ͻ�֮ǰ��E��(1.5�����)����ʡ26%������ͬʱǿ��:“�ijɱ�����ֻ�����ز������ֳ���,�����������,ʵ�����ز������ס�”

����(��)����ƽ̨ȫ��“��Ϣ��”

�������ڿ�����˹�˾��˵,��ս������ȫ��˾��ϵͳת��һ��Ӫ�г���ȫ����Ӫҵ��ķ�����չ�ֶε����������չ;���ļ��ɻ��������ṹ�����绯�ȵ�,��Щ�����Թ���ƽ̨����Ϣ��Ϊ�����ġ���˺�����ҵ�ھ�Ӫ������ȫ��ʹ���Ƚ�����Ϣ��������ϵͳ,�Ի�������ɱ��;�����λ�����ơ�

����(��)������ʩ�����ĸĽ�

�����ִ�����ͨ�ż������촬�����ķ�չ,Ŀǰ�����϶���װ��GPS����ϵͳ,����GPS����ϵͳ��������Ա�ƶ����ú��߱������ƺ�����ɵ��ͺĺ�ʱ����˷�,���ͬʱ������ߺ��еİ�ȫ�ԡ����ͬʱ,�ܶ˾���Դ�����װ��ˮ�����豸����װ��,�Լ���ȼ�����͵Ĵ����������м�������,��Ϊ�۸�����IJ��Ͷ���װ��,�Ӷ�����Լ�˵�ˮ���ú�ȼ�ͷѡ�����һ����,���ʹ�����ʩ���������ӵ�ά�ޱ������·���Ҳ�����˾�����߳ɱ���ѹ����

�����ġ�����Ļ�����

������ᡢ�Ļ����˿ڼ������仯ʵ���϶����еIJ�Ʒ�������г��������߶�������ش��Ӱ��,���в�ҵ�����ܵ���Щ�仯�����Ļ�������в��������ս���ִ����,���ǵ���̬������ʶ���ڼ�ǿ,��������ƶ��˷�ֹ������Ⱦ�ķ�������,������ҵ��Լ������Դ,������̬������

�����ڶ��ں�����ҵ��������һ������ҵ������������

����(һ)��ҵ�����о����ߵľ���

����Ӱ�캽��ҵ�ڲ��������ҳ̶�һ�������¼������������:

����1����ҵ���Ƿ����ڶ�Ļ��ƾ����еľ�������

���������Ǽ�װ�������г����Ǹ�ɢ�������г��ľ������쳣����,����Զ������Ĵ����ʲ��ۺ�Ĵ��ͺ��˹�˾,����ӵ���Ƚ��ļ����豸��һ���ľ�Ӫ�������顢�ź���˲Ŵ����Լ��ͳɱ��Ĺ�ģ���ơ����,���ҹ�������ҵ��˵,Ҫ����Щ֪���Ĺ��ʺ��˹�˾̨ͬ�����������ס�

����2����ҵ���г������ٶ����

������ȫ��Σ��Ӱ��,���ʺ����г����ٽϵ�,�������������ع�ʣ,��ζ��һ�����������г��ݶ�������Ȼ������һ�����������г��ݶ�ļ���,�������������ּ�ķ�������,�����ҵ�ڼ��ҵľ����̶ȡ�

����3����ҵ�Ƿ���ڹ��ߵĹ̶��ɱ�,����ҵ���˳��������

����������ҵӵ�нϸ�רҵ���Ĺ̶��ʲ�,���˳�����ܸߡ���;��������о�Ӫ��ʹ����Ҳ���������˳��г�,���Ǽ�������ҵ����Ӫ,�⽫��һ���Ӿ���ҵ�ڵľ�����

����4���Ƿ�����ش�ս������

������“�й�����”���ƶ���,�й�����ó���{�ٷ�չ,�ڶ�ĺ�����ҵ���������˷�չ�ĸ����г�����˶������ʺ�����ҵ�������й����ʺ���ҵȡ�þ������ƾ����ش��ս�����塣

����(��)DZ�ڽ����ߵ���в

������һ����ҵ��˵,�½����ߵļ��������µ�����������������Դ,��Ҫ��ȡ��һ���г��ݶ�,�⽫�Ӵ���ҵ�ľ���ǿ��,����ҵ��������ҵ������в���½������������ľ�����в,�����س̶�ȡ���ڽ����������о����߶��½����ߵ�Ԥ�ڷ�Ӧ��

���������������ߵ͵�������Ҫ�����¼�������:

����1����ģ����

�����κβ�ҵ,һ�����ڹ�ģЧ��,��ô�����ҵ�й�ģ���ƽϴ����ҵ���н�ǿ�ľ�����,����˹�����#�ľ����ϰ�����ǰȫ����ʺ����г��и�������ҵ���ȡ�Դ������ͻ�Ϊ���ijɱ�����ս�Ծ��ǻ��ڴ˿��ǵġ����ҹ����ͺ�����ҵ����,���Է��ӹ�ģ��������,���γɱ�Ҫ���г������ȫ���赲ʵ���ۺ�����ʺ�����ҵ�Ľ��롣

����2����Ʒ�IJ�������

�����Թ��ʺ�����ҵ����,��Ʒ�IJ����������ں�����ҵͨ���ṩ�뾺����������������������������,ȡ��ij�ֶԿͻ��м�ֵ�Ķ����ԡ����ֶ������������ͻ����γɿͻ��ҳ϶�,�谭DZ�ڽ����ߵĽ��롣��װ��������һ����Ʒͬ���Ժ�ǿ�ķ�����ҵ,�ر����ڵ����λ����Э���Լ�����ս�����˵Ĵ���,��װ�������Ҫʹ�Լ������ھ�������ʵ�����ס�����֪���ĺ�����ҵ�����н�ǿ��ʵ����,�����н�ǿ�Ĵ�������,����ʿ����“������ʿ��”����Ϊ�����˹˿͵��ҳ϶ȡ�

����3����ȡ��������

�������ں�����ҵ����,�����ʵĸߵ�����ӯ����ǰ������,��˱����г�ͨ��ҵ����������֤����ij���,����������ҵ��Ӫ��������Ҫ����ľ�Ӫ�ſ���������,��ʹ���½����ߺ����ڶ�ʱ���ڽ����г���

����4��Ʒ����ͬ

�����ͻ����������������������,�ر��ע��������ʱ��Ͱ�ȫ,��ѡ��˾ʱ��������֪���Ⱥ�ʵ������ҵ,����һ���̶��ϻ��谭�½����ߵĽ��롣

����5����ҵ�淶�ͼ���Ҫ��

�������˱�����������,Ҫ���ҵ��Ա������ж���ľ��鲢�����ص�ְҵ���ʡ�ͬʱ��װ��������ҵ��Ҫ���ֺ��ߡ���ۿ�ǩ��������ͬ,����Ӫ����Ҫ������ά�ޱ������ұ�֤�䴦���ʺ�״̬�ȵ���Щ�ż��谭���½����ߵĽ��롣

������ȥʮ��,�����羭��ȫ������ó�����������ӵı����º���ҵ���ִ��ٲ���ά�ֽ�ʮ��ĸ�����,Դ��DZ�ھ����ߵĽ�����ڽϴ�ķ��ա�Ŀǰ����ҵ�ܾ���Σ��Ӱ���������»�,�ʲ��ر��ʽӽ�����,����Ϊ��������Щ���ܱ�������Ӫ�ĺ�����ҵ����Щ�������ҵ��Ӫ�������ջع̶��ʲ�Ͷ�����ҵ������������,DZ�ڽ����߸������������е��г�״�������롣

����(��)�ͻ����������

�����ͻ��IJ�ҵ�����ֶ���ѹ�ͼ۸�Ҫ��ϸߵIJ�Ʒ��������ȡ����ķ�����Ŀ,���Ӿ����߱˴˶�����״̬�л����������ͻ��������ǿ�������������¼���:�ٹ����ߵĹ�������;�ڲ�Ʒ�Ƿ��������;�ۿͻ�ת���ɱ��ߵ�;�ܿͻ��Ƿ����ճ����Ϣ��

�����Ժ�����ҵ����,�ͻ���Ҫ�л����ͻ��˴���������,���ǿͻ�����ó���������Դ��͵Ļ�ҵ��������ǿ�Ŀͻ�,�����������һ��ϴ����dz�����,������Ǿ��н�ǿ��������������,���ڿͻ�ת���ɱ�����ǰ������,Ŀǰ�������ʺ�����ҵ�ṩ����������������,�ڵ�ǰ�����г����ڹ��������״̬��,�ͻ��ڶԺ�����ҵ��ѡ����ӵ�нϴ������Ȩ��������������,���ſͻ��Ժ�����ҵ�ṩ������ҵ��ṹ���ɱ��ṹԽ��Խ�˽����Ϥ,�����������Ƶ��˼۱����ƶ�,�г�Խ��Խ��,��Ϣ�ĶԳ�����������˿ͻ������������

������������,������ҵ�ķ�������Խϸ�,���¿ͻ�����Ƚ��͡��ڵ��Ե��г�������,������ҵ�Ŀͻ���������ս���ǿ����ֵ��ע�����,������ʿ����������¢�ϵ�λ����ҵ��˵,��Ϊ����,�����г��ϵĻ���Ȩ�����쳣ǿ��ġ�

����(��)��Ӧ�̵��������

������ͻ���������෴,��Ӧ�̿���ͨ����ۻ�������Ʒ�������������в�����ҵ�е���ҵʩѹ��������ҵ�Ĺ�Ӧ����Ҫ��Ϊ����ȼ���ṩ��ҵ���촬������Ӫ�ۿں���ͷҵ��ĸۺ���ҵ�Լ�רҵ�����ĸ��ബ��������˾����Щ��ҵ�뺽����ҵһ�㶼ǩ�г��ڸ��ԵĹ�����ͬ,�ڳ��ڵIJ����й��ʺ�����ҵ������ռ��������λ��

����(��)���Ʒ����в

�����������ҵ��Ϊ��Ʒó��������Ŧ��,�ǹ���ó����Լ�����бز����ٵ���Ҫ���ڡ������䷽ʽ�ĽǶ�,���������Է�Ϊ��������������������·������ܵ���������,���к��˷����Ϊ��Ҫ,ȫ��80%���ϵĻ��ﶼҪͨ��Զ�����䷽ʽʵ��,���������������ȡ���ĵ�λ��

�����������ʺ���ҵ���жȷ���

����Ϊ�����о��ҹ�������ҵ�ľ���״��,�ڴ����г����ж�����һ���ķ�����

����(�D)�г����жȵĶ���ָ��

���������г����жȵķ�������Ӧָ���кܶ�,һ��ѡ�úշҴ��һ��ϣ��ָ���;��Լ��ж���Ϊ�����г����жȵ�ָ�ꡣ

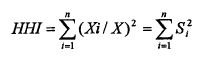

�����շҴ��һ��ϣ��ָ��(Herfindahl Hirschmam Index,��дHHI)����ij�ض��г���������ҵ���г��ݶ��ƽ��������ʾ,�乫ʽΪ:

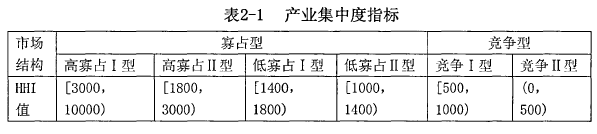

����ʽ��:XΪ�г��ܹ�ģ,XiΪ����ҵ��ģ,SiΪ��i����ҵ���г�ռ����,nΪ����ҵ����ҵ������һ�����,HHIֵӦ����0��1֮��,��ͨ�����ǽ���ֵ����10000�����ԷŴ�,��HHIӦ����0��10000֮�䡣����˾��������HHI��Ϊ����ijһ��ҵ���жȵ�ָ��,���Ҷ������еı�,���2-1:

�������Լ��ж�ָ������[]���㡣ͨ��n=4��n=8,�ֱ��ʾ��ҵ��'=1��ģ����ǰ4�һ�ǰ8����ҵ���г�ռ����֮�͡���������ѧ�ұ����Բ�ҵ���ж������»��ֱ�,����2-2��

����(��)��Ҫ�����г��ļ��жȷ���

����1����װ�������г����жȷ���

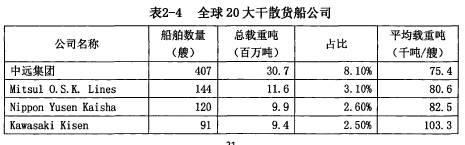

��������alphaliner 2013��12��29�չ���������100����ֹ�˾������,���2-3��ʾ,����20�������С��������,�������ٷֱȴ����г��ݶ�,���Լ����HHI=614�����������Ǻ������˺ͺ����ȶ���Э����֯�Ĵ���,HHIָ��������ߺܶࡣͬʱ,CR4=41.2%, CR8=56. 8%���ɴ˿ɼ�,���缯װ�亣����һ��¢�Ͼ������г���Ȼ������¢�ϻ�ˮƽΪ���µȼ���ˮƽ,���Լ������г��ݶ���Խϴ�ĺ��˹�˾,�ڹ���������г�������ֻ���Ǽ۸�ı��������ߡ�

����2����ɢ�������г����жȷ���

������Clarksonͳ��,2006���ȫ��20���ɢ������˾���������2-4��ʾ��ͬ���������ٷֱȴ����г��ݶ�,���Լ����HHI=102, CR4=16. 3%,CR8=21. 4%���ɴ˿ɼ������ɢ�����亣����һ�������͵��г�,�г����ж���Խϵ͡�

����������

����ͨ���������־������������ʺ�ǿ�ȹ��������Լ������г����жȵķ���,���Կ�����ǰ�ҹ�������ҵ����ѹ����Ҫ��Դ����ҵ�����о����ߵļ��Ҿ���(������ʵ���ۺ�����ʺ�����ҵ)�Ϳͻ������������

������ҵ��������ҵ��ľ�����Ϊ��Ӱ���ҹ�������ҵս���ƶ��ɰܵ���ؼ����ء�������Ϊ�����ҵ�����о����߲�ȡ���Ƽ۸�ս�Ķ��Ծ�������,���ᵼ����������������������ҵ���ڷ�չ�ķ���ת�ơ��ɼ�,������ҵ���ܱ�������Ӧ��ҵ����,��Ӧ������ͨ��ս����Ϊ���Ż���ҵ�����ṹ��

����������渴�Ӷ��Ķ�̬��������,ս���ƶ�����ֻ�ǿ���һ�������غ�,��Ӧ�����ھ�������֮��Ļ��������,�������ֵĶ�̬��ս����Ϊ����ҵѡ���ƶ�����ս��ʱӦ���ǵ����⡣