�����������й�Զ�����ʿ���IJ���Ч����

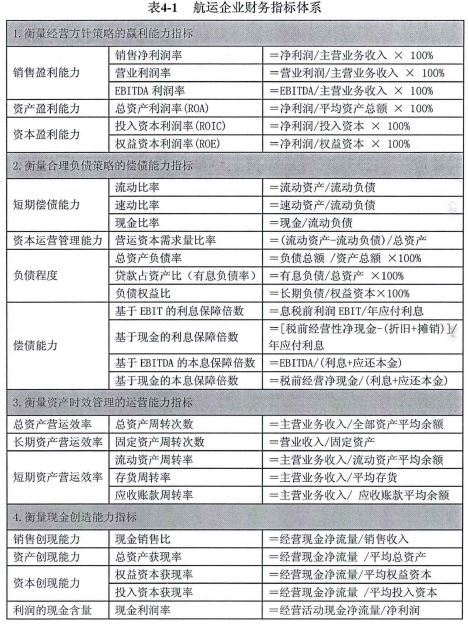

������һ�ں�����ҵ����ָ�������ϵ�Ĺ���

�����ڶ����й�Զ�����ʿ����������ά����

����һ���ʲ���ծ��

����(һ)�ʲ���ծ���ıȽϷ���

���������ʲ�����ͼ���Կ�����2008-2012��,�й�Զ�����ʿ�������ʲ���ģ��������,��ʿ�����ʲ���ģԶ�����й�Զ���ܸ�ծ����ͼ���Կ�����2008-2012��,�й�Զ��ĸ�ծ�����Ͽ�,2010-2012����������ֱ������������,����ʿ���ĸ�ծ�������н�����������Ȩ������ͼ�ɿ�����2008-2012��,�й�Զ���������Ȩ������»�����,��ʿ����������Ȩ�����������������.

����(��)�ʲ���ծ���Ľṹ����ȽϷ���

����1���ʲ��ṹ����

�����ʲ��ṹ��ָ�����ʲ�ռ�ʲ��ܶ�ı����������ʲ��ṹ,���Կ�����ҵ���O�����ʽ����ںδ�,�Ӷ��ж��ʲ���������

������ͼ4-2�ͱ�4-3��ʾ�й�Զ�����ʿ�������ʲ������ڳ����ʲ�,����ʿ���ij����ʲ�ռ�ȸ����й�Զ���ڳ����ʲ���,���ҹ�˾���Թ̶��ʲ�Ϊ��,��ռ��Զ���������ʲ�,�ݼ���̶��ʲ�Լռ�й�Զ�����ʲ���40%,Լռ��ʿ�����ʲ���65%��������Ҫ�ʲ����ֽ��ֽ�ȼ���,�й�Զ����ֽ��ֽ�ȼ���ռ��Զ������ʿ��,Լռ���ʲ���30%;��ʿ�����δ����8%,2011���2012�껹����4%�������Ԥ���Ӧ�տ������ҹ�˾�����ʲ���ռ�ȶ���С��

����2���ʱ��Ľṹ����

�����ʱ��ṹ��ָ��ҵ�����ʱ��Ĺ��ɼ��������ϵ����ҵ���ʽ���Դ��Ҫ��������:һ�������ʽ�,���ǽ����ʽ�,��ͬ�ʽ���Դ��������ò�����ͬ���ʱ��ṹ,�������²�ͬ���ʽ�ɱ���������ռ������ͻ��

������ͼ4-3���ǿ���2008-2012��,�й�Զ��ĸ�ծ������48%�������ӽ�75%,�ʽ���Դ���������ʱ�Ϊ����Ϊ�Խ����ʱ�Ϊ��;��ʿ���ĸ�ծ���������ά����50%����,���������н�,��2012��������ʱ��½���47%,�ʽ���Դ���Խ����ʱ�Ϊ��ת��Ϊ�������ʱ�Ϊ����ͬʱ��ͼ4-4���Կ������ҹ�˾�Ľ����ʱ����Գ��ڸ�ծΪ��,Ӧ����ռ�Ⱥ�С,���ҹ�˾��δ�ܲ�ȡOPMս�ԡ�

�������������

����(һ)������ıȽϷ���

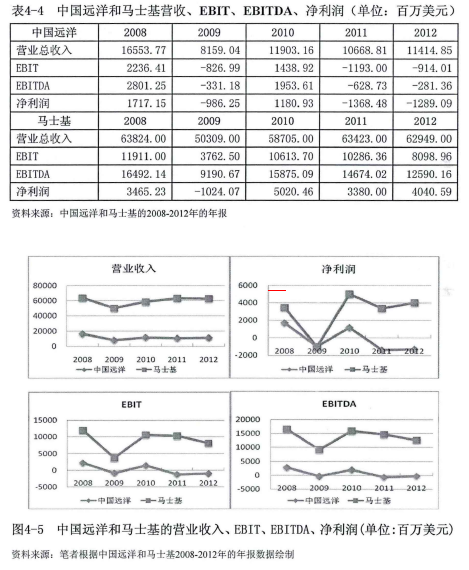

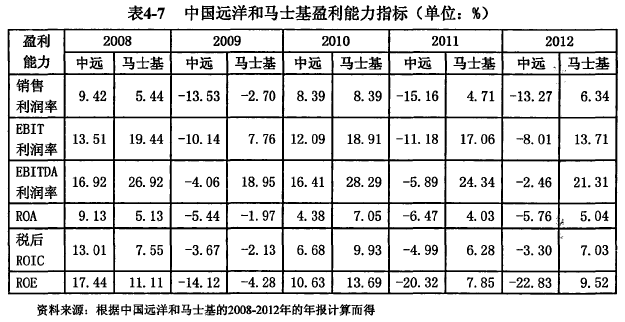

������ͼ4-5���Կ���,��2008-2012���й�Զ�����ʿ����Ӫҵ���롢EBIT��EBITDA.����������ֽϴ�IJ���,���������»�,�����������ҵ�IJ�������ֱ�ӹ�ϵ��Ȼ��,����ͬ���ڶ��ӵľ��û�����,��ʿ������ 2009����,�������걣��ӯ��,���й�Զ������2009�ꡢ2011���2012�����ȿ�����������,������˰��������˰ǰ����,������EBH����EBHDA��С��0,�ɼ��й�Զ��ľ�Ӫ����δ�ܻ�þ�������ɶ������ر�;Ҳ����ͨ����Ӫ��֧����Ϣ������˰;�������۾�̯����һ��������

����(��)������Ľṹ����ȽϷ���

����1�����������֧���ɷ���

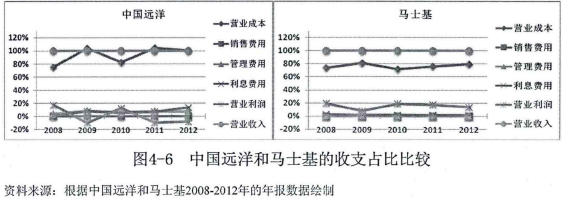

������ͼ4-6���Կ���,�й�Զ�����ʿ������Ҫ�ɱ�������Ӫҵ�ɱ�����5���ܽ���Σ����Ӱ��,�й�Զ��������γ����벻����������

����(1)�й�Զ���Ӫҵ�ɱ�ռӪҵ������ı���Զ������ʿ��,������2009��2011��2012�곬������Ӫҵ�����롣��ʿ����Ӫҵ�ɱ����ڲ��������½���˵���й�Զ��ijɱ����Ʋ���,����ʿ���ĵͳɱ�ս����õ�����Ч��ʵʩ��

����(2)�й�Զ�����Ϣ���ó�������������,����ʿ������Ϣ������һֱ�����ڽϵ͵�ˮƽ���ɼ��й�Զ��֧����Ϣ�ĸ���Խ��Խ��,���������ʱ���ծ��Խ��Խ���й�,��������Խ��Խ����ʿ�����ܽ���ծ���ʱ����ڽϵ͵�ˮƽ,�Ӷ�ά�ֽϵ͵���Ϣ���á�

����2��������ָ�����

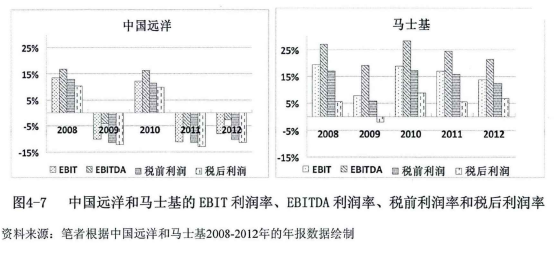

������ͼ4-7���Կ���,�й�Զ�����ʿ���ĸ���������ָ����2008-2012����ڲ������»����й�Զ��IJ������Ƚϴ�,��2009��2011��2012�������������ָ���С��0;��ʿ����2008-2012���,EBrr�����ʡ�EBITDA�����ʡ�˰ǰ��������Ȼ�ڲ����������»�,����Զ����0,˰�������ʳ��� 2009���������0,������˰�������ʾ���5%���ϡ��ɼ�,�й�Զ�������ʵIJ������ȱ���ʿ����,�侭Ӫ���кܴ�IJ��ȶ��ԡ�

�����ر�ֵ��һ�����EBHDA�����ʡ�EBITDA�����ʱ�ʾÿԪ������������������Ϣ������˰����������۾�̯����������ҵ�����ʱ��ܼ��͵���ҵ,��̶��ʲ������¾ɱ���̭�Ŀ����Խϴ�,���������ҵ�Ĺ̶��ʲ��۾��ʽϸ�,������ΪEBITDA�ܸ��õط�Ӧ������ҵ��Ӫ��������й�Զ���EBITDA��Ӫҵ�����ռ��,5������ƽ��ֵΪ4. 18%,����ʿ���ĸ�ֵ��Ϊ22. 86%���ɼ���ʿ��������̶��ʲ�����˸��ߵ�ӯ��ˮƽ��

���������ֽ�������

�����ӱ�4-6�ɼ�,�й�Զ����2009��2011��2012��ľ�Ӫ���ֽ�С���㡣�й�Զ��5���ۼƵľ�Ӫ���ֽ�ԼΪ25����Ԫ,��Ͷ�ʾ��ֽ�ԼΪ86����Ԫ,�ɼ��й�Զ��ľ�Ӫ���������ֽ���������ҵ�ľ�Ӫ���Ͷ�ʻ,����Ҫ����������ʵ�֡���ʿ��5���ۼƵľ�Ӫ���ֽ�Ϊ383����Ԫ,�ۼƵ�Ͷ�ʾ��ֽ�Ϊ371����Ԫ,�ɼ���ʿ���ľ�Ӫ���ȫ����������Ͷ������5����,��ʿ���ij��ʾ��ֽ�Ϊ����,˵���侭Ӫ���ֽ��������Ͷ��������,����ʣ�������������ծ��ͷ��Ź�����

�����������й�Զ�����ʿ����ָ����ϵ����

����—��������Ӫ������Ե�ӯ����������

������ҵ��Ӫ����ҪĿ���ǻ�ȡ�������档ӯ����������������ҵ��þ������������,ӯ������Խǿ,ȡ�ľ��������ʾ�Խ�ߡ�ӯ����������ҵ����ͷ�չ����Ҫ����,��Ͷ����ȡ��Ͷ������,ծȨ����ȡ�������Ϣ���ʽ���Դ��

������ӳ��ҵӯ��������ָ��ܶ�,����ѡ�������۵�ӯ���������ʲ���ӯ���������ʱ���ӯ����������������з�����

����(һ)�����۵�ӯ��������

�������۾�����ָ�귴ӳ�˹�˾�Խϵ͵ijɱ���ϸߵļ۸��ṩ��Ʒ���������������ָ����Կ���������Ĵ�Сȡ����Ӫҵ���롢Ӫҵ�ɱ���������á����Թ�˾�����������о�����Ӱ�����Ӫҵ���롣

����ͼ4-8�е�����ͼ��ʾ���۾�������,����״ͼ��ʾ���ҹ�˾��Ӫҵ����,���Է���,��5���й�Զ��������ʲ����dz���,����ʿ������ԱȽ�ƽ�ȡ���ͼ�ɼ�,��ʿ����3���Ӫҵ�����������������,��������ȴ���½������ơ�

����EBITDA�����ʷ�ӳ��˾��Ϣ˰ǰ���۾�̯��ǰ��˾��ӯ��״�������۾�̯�����ñ��ؽϴ�ĺ���ҵ��,��ָ����ܵķ�ӳ������ҵ��ӯ��������ͼ4-9�ɼ���ʿ�������EBITDA������Զ�����й�Զ���ر�ע�����,�й�Զ����2009��,2011���2012����۾ɷ��û������ֲ�����ľ�����,�ɼ������֮���ء�

����(��)���ʲ���ӯ��������

����ͼ4-10�ɼ�,��ʿ�����ʲ��������������ϽϺ�,������ʿ�����ʲ�����Ч��ȽϺ�,��˾��ӯ������Ҳ��ǿ�����й�Զ����ʲ������ʽϵ�,˵����˾�����ʲ������������,�ʲ�������Ч�ʲ���,��ֱ��Ӱ�쵽�й�Զ��ľ���������

����(��)���ʱ���ӯ��������

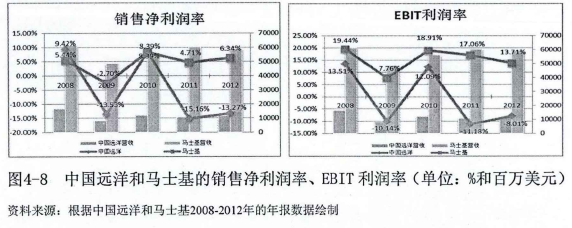

����ROE��ӳ���ǹɶ�Ȩ�������ˮƽ,���Ժ�����˾���������ʱ���Ч�ʡ�ͼ4-11���ǿ���,��ʿ����ROE�����ϸ����й�Զ��,��������߲��������⽫Ӱ���й�Զ�����Ȩ�����ʡ�

������������������ծ���Եij�ծ��������

������ծ����������ҵ�Ķ��ڳ��������ͳ��ڳ�������,���ǶԹ�˾�ķ�չ���ž������ص����á����ڳ�ծ����ǿ,������ҵ�����ʲ���������ǿ����֮,�����˾ȱ��������,��˵����˾�Ķ��ڳ���֧����������,��˾������Ƿ����ծ��ᵼ�¹�˾�ij��������ܴ�,����ȱ��֧�������ͳ����������������õ�Ͷ��ʱ����������ծ����ҵ���������ش�,��˾�ʽ�������Ժͳ�ծ����ֱ��Ӱ�칫˾�ľ�Ӫ������ʻ��Ͷ�ʻ���������С�

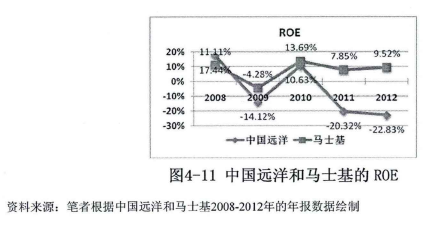

�����й�Զ�����ʿ���ĸ�ծ����ָ�����3-8��ʾ��

����(һ)���ʲ������Կ�

�����ʲ�����������ָ�ʲ����ֵ��ٶ�,����������ҵ�Ķ��ڳ�ծ���������ڳ�ծ������ָ��ҵ��������ծ�ij�����������ҵ������ǿ������������ǿ,��ζ����ҵ�ڶ����ڳ���ծ������ǿ;��������,��ζ�Ŷ��ڳ�ծ��������

����1����������

���������������Ժ�����ҵ���ڳ�ծ����,ͨ����Ϊ��ֵ�ڹ�2֮��Ϊ��,��������������ҵ���ճ�������Ӫ�������ʽ�������,���в����������ڵ�ծ��Ҳ���ɹ���,����˵����ҵ�����ʽ�ռ��̫��,��Ӱ����ҵ���ʽ�ʹ��Ч��,�Ӷ�Ӱ�쵽��ҵ�Ļ���������

������ͼ4-12����2008�굽2010��,�й�Զ�����������������,��Ҫԭ��������2008���ʼ��������ծ��2007�������Ե��½�,ͬʱ�����ʲ�����������������й�Զ���������ծ��������,�������ʲ���������,��ʹ2011���2012���й�Զ����������ʿ����»������й�Զ�����������������ʾ�������ʿ��,˵���й�Զ��Ķ��ڳ�ծ����ǿ����ʿ����ͬʱע�,2009��2010���й�Զ��ñ��ʽӽ������2,�ɼ��й�Զ����ܴ����ʲ���������,�ʲ�����Ч�ʲ��ߵ����⡣

����2���ٶ�����

�����ٶ���������ҵ�ٶ��ʲ���������ծ�ı��ʡ��ñ��ʿ۳��������ʲ��б���������Ĵ��,�ֲ����������ʵIJ��㡣ͨ����Ϊ�ñ���Ӧ������1���ϡ�

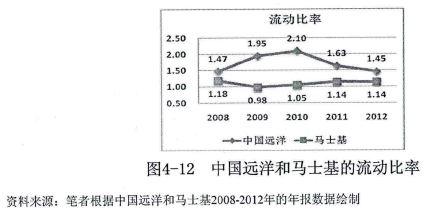

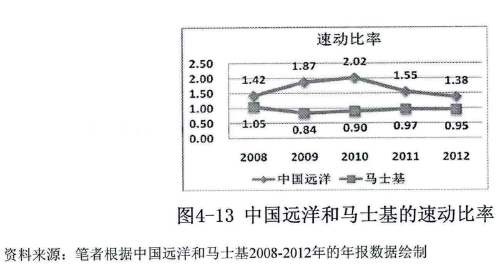

������ͼ4-13�ɼ�,���ҹ�˾���ٶ��������������ʵ����ƻ�����ͬ���й�Զ�������ָ��Զ����1,��ӳ�������ǿ�����Ķ��ڳ�ծ������

����������ҵ�Ĵ����Ҫ�����ĵIJ��ϡ�ȼ�ϵ�����,��������ȼ�͡�ԭ���ϡ���ת���ϡ���Ʒ����������ں�����ҵ�����ʲ��������ʲ���ռ�Ⱥ�С,���,���ǿ������Һ��˹�˾���ٶ����ʺ��������ʵ�ֵ����,�ҳ��ֳ�����һ�µı仯���ơ������������,�й�Զ��Ķ��ڳ�ծ������ǿ����ʿ����

����3���ֽ����

�����ֽ�����ҵ������Ӫ�ı�Ҫ����,Ҳ���ʽ���ת����㼰�յ㡣�ֽ��ǿ�ֱ�ӳ���ծ����ʲ�,��������á��ֽ�����Ķ���,ȡ���ڹ�˾���������δ����ս���źͶ���ҵδ�������жϡ�һ����Ϊ��ֵ��0. 2����Ϊ�á���ծȨ�˶���,�ֽ����Խ��,��Ȩ�汣��ϵ��Խ�ߡ�����һ���ʹ���,��ζ����ҵ��������ծδ�ܵõ���������--���ֽ����ʲ�����������,��Ӱ����ҵ��ӯ�����������Թ�˾���ֺ������ֽ�����Ǻܱ�Ҫ�ġ�

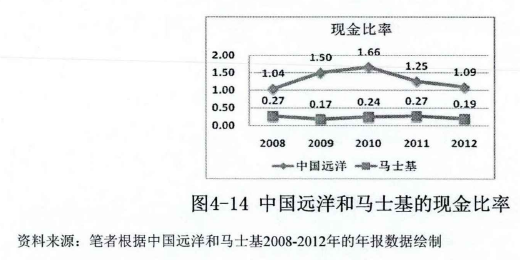

������ͼ4-14�ɼ��������й�Զ����ֽ���ʾ�����1,2009��2010����������1.5,����ʿ��������ֽ���ʾ�������0.2���ҡ��ϸߵ��ֽ����,�䷴ӳ���й�Զ��Ķ��ڳ�ծ����ǿ����ʿ��,��ͬʱҲ��ӳ���й�Զ�����ڳ�������ֽ���Դ,û�а��ֽ�Ͷ�뾭Ӫ��ȡ�����������й�Զ�����ĩ�����ֽ�ܶ������Ը�ծ��,��Ҳ˵���й�Զ���������ծδ�õ������Ч�����á�

����4��Ӫ���ʱ�����������

����Ӫ���ʱ����������ʷ�ӳӪ���ʱ������������ʲ�֮��ı�����ϵ,������������ծ�������ʲ�ռ���ʲ��ı��ء���ָ��Խ��,�������ʲ���“�����������”Խǿ,��֮Խ����

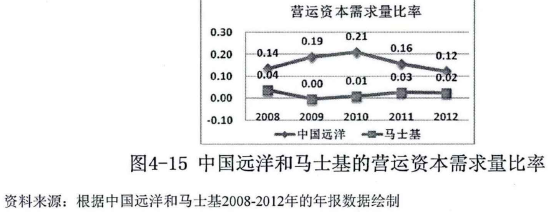

������ͼ4-15��ʾ,2008-2012����ʿ����Ӫ���ʱ����������ʾ�������,������ʿ���������ʲ�ǡ�ÿ��Գ���������ծ,��˾�Ķ��ڳ�ծ��������,���ڲ���������С��й�Զ���Ӫ���ʱ�������������0.1,������˾�������ʲ����Գ���������ծ,����ڳ�ծ��������ʿ����,���ڲ�����ս���ʿ���͡�

����(��)�Ӹ�ծ�̶ȿ�

����1�����ʲ���ծ��

�����ʲ���ծ�ʱ�ʾ���ʲ��ܶ���,ծȨ���ṩ���ʽ���ռ����,��һ���ʲ�����������������ҵ����ծȨ���ʽ���в���������,�������ж�������ʱ��ҵ�ʲ���ծȨ��Ȩ��ı���ǿ��,һ����Ϊ�ʲ���ծ����0. 4��0. 6����ѡ�

������ͼ4-16�ɼ�,�й�Զ�����ʲ���ծ����2008��ڽ���������Ȼ�й�Զ�����ʲ���ÿ�궼�ڲ�������,�������ٶ���˵,������ҵ��ծ�ܶ�������ٶȡ�

�����ر�����2009��,����������ծ,ʹ�й�Զ��ĸ�ծ�ܶ��2008���������� 53%,�������为ծ��������,��ծ�ܶ��������Ҫ�Ƿ�������ծ������ʿ����һֱ������50%����,�������������ֳ��½������ơ��ɼ����֮��,��ʿ���ij�ծ������ǿ,�����ڲ�����ձȽϵ͡�

������ծ��ṹ����,�й�Զ�����Ϣ��ծ���ʳ��� 2008��,��Զ������ʿ�����й�Զ�����Ϣ��ծ�������ʲ���ծ�ʵ�����������,˵������������ӵĸ�ծ������Ϣծ����ʿ������Ϣծ�����н���

����2�����ڸ�ծ��Ȩ���

�������ڸ�ծ��Ȩ��������ж���ҵ���ʱ��ṹ�Ƿ����,ͬʱҲ����ծȨ��Ͷ���ʱ���������Ȩ��ı��ϳ̶ȡ�

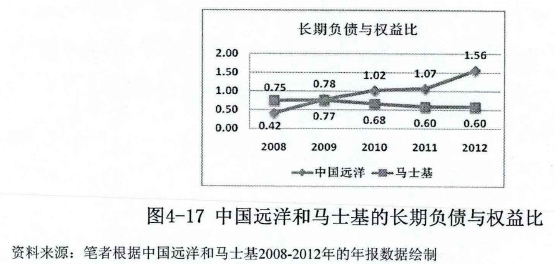

����ͼ4-17ʾ,�й�Զ��ij��ڸ�ծ��Ȩ�����2008���42%������2012���156%,���ڸ�ծ����Ȩ���1.5��,���й�Զ��ij��ڳ�ծ���������½�,ծȨ�˳е���������,��ҵ�����ٽϸߵIJ�����ա�����ʿ���ij��ڸ�ծ��Ȩ������½�,������ʿ���ij��ڳ�ծ������ǿ,ծȨ�˵�Ȩ�汣�ϳ̶�����ߡ�

����վ�������߽Ƕ�������,��ͨ������ʱ��,��ҵ���Ծ�ծ,�����ͻὫ��ʧ�ͷ���ת�Ƹ�ծȨ��;�ھ��÷���ʱ��,��ҵ��ծ��Ӫ��Ϊ���Ի�ö��������;���ھ���ή��ʱ��,��Ӧ���ٽ�ծ,�������Լ�����Ϣ�����Ͳ�����ա���ʿ���ھ����������ܽϺõؿ����䳤��ծ��,�Ӷ�������Ϣ�����Ͳ�����ա�

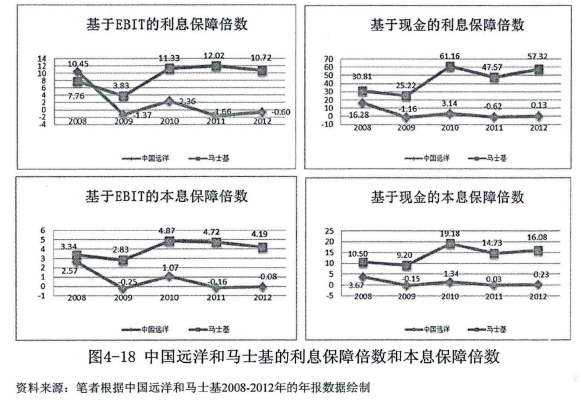

����3���Ӹ�Ϣ����������

����������ֽ��ں�����ҵ��Ϣ�ͻ��������IJ�ͬ����:��Ȩ������������,��ҵ��EBIT����һ�����ֽ�,����ڼ�����Ϣ���ϱ���ʱ,��Ҫ������ҵʹ��EBrr��Ϣ�ͻ���������,��Ҫ������ҵʹ���ֽ�Ϣ�ͻ�������������ʵ����,����������ҵ�ֽ�ĸ�Ϣ�ͻ�������������ĸ�Ϣ�ͻ�������������Ҫ����

������ͼ4-18���ǿ���,�����ǻ���EBIT����Ϣ���ϱ����ͱ�Ϣ���ϱ������ǻ����ֽ����Ϣ���ϱ����ͱ�Ϣ���ϱ���,��ʿ����Զ�����й�Զ��,����������������ơ�˵���й�Զ��ij��ڳ�ծ�����ڲ��ϵļ���,�⽫Ӱ�쵽��δ���ڽ����г��ϻ���ʽ�

�������������ʲ�ʱЧ��������Ӫ��������

�����ʲ���Ӫָ��,������ҵ�����ʲ�����ת�ٶ���������ҵ�ʲ����õ�Ч�ʡ�ͨ��������ز�����ʿ��Է�ӳ��ҵ�ʲ�Ӫ��Ч��,������ҵ���ʲ��Ĺ���Ӫ��ˮƽ,������Դ��ڵ�����Ͳ��������ʩ,�����ʲ�����Ӫ����,;�������ҵ����;�������Ŀ�ġ�

(һ)�����ʲ���ʹ��Ч�ʿ�

�������ʲ���ת�ʷ�ӳ����ҵ�����ʲ���һ��ʱ����ʵ��Ӫҵ����Ķ��١����ʲ���ת��Խ��,��ת����Խ��,�������ʲ�����Ч��Խ��,������ʹ��ҵ�ij�ծ������ӯ��������ǿ����֮,�������ҵ����ȫ���ʲ����о�Ӫ���������,Ч�ʵ�,���ջ���Ӱ����ҵ��ӯ��������

������ͼ4-19��ʾ,�й�Զ�����ʲ�����ת�ʴ�2008���1.01����»���2009���0. 44,���˾�һֱ������0. 45���¡���ʿ�����������ת������Ҳ�в���,���������Ƚ�С,���� 2009������,��������0.8����,˵����ʿ���ľ�Ӫ����Ϻ�,�������������о�����,������ʲ���������ͬʱҲ�ܹ�ʹӪҵ�����Ȳ�������2009�����ҹ�˾�����ʲ���ת�ʶ��нϴ���ȵ��½�,��ʿ������������˾�ľ�������,��������ˮƽ,����ǿ������֮����������ʲ���ת��,��˽�������ʿ�������ʲ���ת���ܱ����ڽϺõ�ˮƽ���й�Զ��Ӧ�þ���Ѱ�Ҵ��ڵ�����,������������ľ����������г�����������

����(��)�������ʲ�����תЧ�ʿ�

����1�������ʲ���ת����

���������ʲ���ת�ʾ��������ʲ�����ת�ٶ�,��ӳ��˾�����ʲ���ʹ��Ч�ʡ���ת�ٶ�Խ��,���Լ�����ʲ�,����������ʲ�����,��ǿ��ҵ�Ļ�������;��ת�ٶ�Խ��,����Ҫ�����ʲ�,���γ��ʽ���˷ѡ�

������ͼ4-20���Կ���,�й�Զ��������ʲ���ת��������Զ������ʿ��,˵����ʿ������ͬ�������ʲ�ռ��ʵ���˸����Ӫҵ����,���й�Զ��������ʲ���Ӫ�˷��������Ч��ϵ͡������ʲ�Ҳ���ж��ʲ�����������û���һ����,��������������Գɷ��ȹ�ϵ���ʲ�������������ʿ��ȡ����������ľ�����λ�Ļ���������й�Զ��Ӧ��ȡ��ʩ������ʲ�Ӫ��Ч��,��ǿ��˾�ľ�������

����2��Ӧ���˿���ת��

����Ӧ���˿���ת�ʷ�ӳ��ҵӦ���˿����ת�ٶȡ���ҵ�ܹ���ʱ�ջ�ծ��,����ʹ�ʽ�ı���������ǿ,�����ҵ��ծ������,ͬʱ�����������ҵ���ʲ����������Ч�ʡ�

����������ҵ��Ӧ���˿�������˷ѡ����ڷѡ���ͻ���ȡ�ĸ��ӷ��ú͵�֤�ѵȡ�������ҵ�Ŀͻ����ǻ��˴�����˾,��ʹ��ֱ�ӵĻ���ҲҪͨ�����˴�����˾���ղ���,����˾����˴���������½�ķ�ʽ,��һ������µĸ�������1���¡���ͼ4-21���Կ���,��ʿ���������Ӧ���˿���ת�ʵ�ƽ��ֵΪ13.36,����ת����Ϊ27��,�й�Զ���ƽ����ת����Ϊ28�졣��������

�����ں��˴��ڵ���ʱ��,Ϊ��ǿӦ���ʿ����ת��,�����ҵ���ʲ�����Ч��,�ܶຽ�˹�˾�ѽ���������������21�졣���,�й�Զ��Ӧ�ü�ǿ�ڲ�����,ע��Ӧ���˿�Ĺ���,����ʲ�����Ч��,�����Ӧս����ǿ��˾����������

����(��)�ӹ̶��ʲ���ʹ��Ч�ʿ�

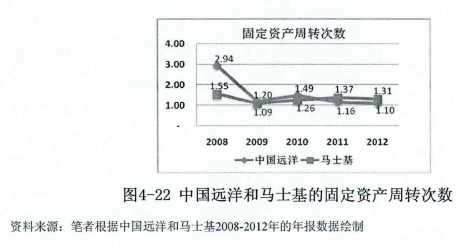

�����̶��ʲ���ת�ʱ�����ҵ�Թ̶��ʲ���������,������ָ��ֵ��,�̶��ʲ������ʸ�,˵����ҵ�Ĺ̶��ʲ��ṹ����,��ҵ��Ͷ�ʵõ�;��֮,�������ҵ�̶��ʲ�û�г�ַ���Ч��,��ҵӪ�������ϲ

������ͼ4-22�ɼ�,�й�Զ��Ĺ̶��ʲ���ת�������½�,��2009����ǽ��͵�1.2����͵㡣��Ŀǰ�����ƿ�,�����꺽����ҵ�Ĺ̶��ʲ�ʹ��Ч����Ȼ�����нϴ���ȵĸ��ơ���Ҫԭ������2013��2014�����кܶബ��Ҫ������

����������ҵ�Ĺ̶��ʲ���Ҫ�Ǽ�װ��ʹ���,���������ʲ���ռ�Ƚϴ���˺�����ҵ�Ĺ̶��ʲ���ת���ձ�ϵ͡���ʿ�������¼�װ���������,һ���ļ�װ�䴬����Ҫ�䱸һ�������ļ�װ��;�й�Զ�����¼�װ������,�����¸�ɢ������,��ɢ�����䲻���䱸��װ��,��˴ӹ̶��ʲ�ռ���ʲ��ı�������,��ʿ����ռ�ȸ����й�Զ��(����4-10),��͵����� 2008-2010����̶��ʲ�ʹ��Ч�ʵ����й�Զ��(�����������й�Զ���Ӫҵ���������½�,����ʿ����Ӫҵ���뻺������,ʹ��2011��2012����ʿ���Ĺ̶��ʲ�ʹ��Ч�ʸ����й�Զ��)����5�����ں���ҵ�IJ�����,���ҹ�˾��Ӫҵ����������,�������ҹ�˾�Ĺ̶��ʲ�ʹ��Ч�ʳ����½���

����(��)��Ͷ���ʱ���ʹ��Ч�ʿ�

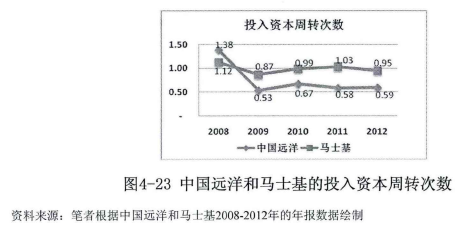

������ͼ4-23���ǿ���,�й�Զ���Ͷ���ʱ�ʹ��Ч�ʼ����½������ƽ������,����ά����0. 6���¡�����ʿ����Ͷ���ʱ���ת������һֱά�ֽ�ƽ�ȵ�̬��,��1����С��������

����2009��,�й�Զ������ 100������Ʊ��,��Ϣ��ծ�������,����Ӫҵ����Ĵ������,�����й�Զ���Ͷ���ʱ�ʹ��Ч��ֱ���½���2010��,��Ӫҵ�������˽ϴ������,�����Ͷ���ʱ�ʹ��Ч�ʽ�2009���������Ե���ߡ�2011���2012��,���ں���ҵ�����IJ�����,Ӫҵ�����2010�������»�,�����й�Զ����2012���ַ����� 62. 85�ڵ�ծȯ,��ʹ��Ͷ���ʱ�ʹ��Ч��ά���ڽϵ͵�ˮƽ��

�����ġ�������Ѫ���ܵ��ֽ�����������

�����ֽ���������ӳ��ҵ��ɾ�Ӫ���Ͷ�ʻ�ͳ��ʻ��ɡ�����ҵ����,��������Ҫ��Դ�ھ�Ӫ���Ͷ�ʻ�ͳ��ʻ�ĸ���Ŀ����Ϊ��Ӫ�����ġ���Ӫ��������ֽ���������Ϊ��ҵ��“��Ѫ����”�������Ӫ���ֽ��������Դ����ֽ�����������“��Ѫ����”��ǿ,�Թɶ������е������Խϵ͡�

������֮����Ӫ���ֽ�����������������,�ҽ��ϴ������ҵ��“��Ѫ����”����,�Թɶ������е������Խϸߡ�

������������������Ӫҵ�������ֽ�����ָ��,��������Ӫ���Ч��,��Ŀ�����ڸ�����ҵ��Ӫ�ȫò����������ҵ�ij�ծ������Ӫ�������������������Ƿ�չ�������ն�Ҫ����Ϊ��ǰ�ֽ������������δ���ֽ������������

������4-11��ʾ�� 2008-2012��,�й�Զ�����ʿ���ľ�Ӫ���ֽ��������ӱ��п��Կ����й�Զ�����Ѫ���ܷdz�����,Զ������ʿ����

���������������롢���ʲ���Ȩ���ʱ���Ͷ���ʱ�,�Լ�������,�ֱ�õ����ۻ����ʡ����ʲ������ʡ�Ͷ���ʱ������ʡ�Ȩ���ʱ������ʡ��ֽ�������(����4-12)��

(һ)�����ۡ��ʲ����ʱ����ֽ���������

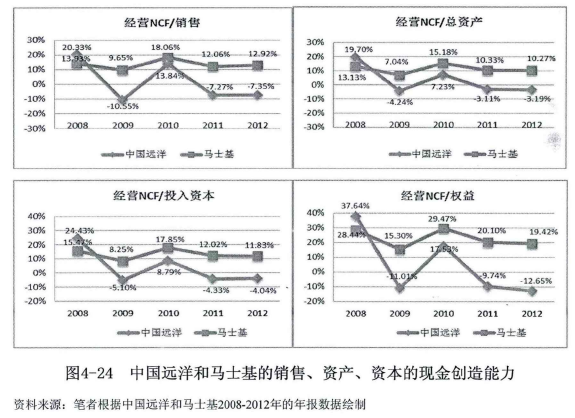

�������ۻ�����:ָ��Ӫ���ֽ�����ռ��������ı���,���Է�ӳ��ҵ�������������Ȼ��ҵ������Ʒ���ṩ������յ����ֽ�ͬ��δ������Ӫҵ������ͬ��,��Ӧ���˿���������һ����Χ��,�����Ʊؼ�ռ��ҵ�ʽ�,����ʹ�䱻�����Ӵ���,���Ӫ�˳ɱ�,�Ӷ�Ӱ����ҵδ��������ͷ�չ��������֮,ͨ���������ۻ�����,��������ҵ�������к��ľ���������Ӫҵ�����ֽ�������������������ҵ�ܷ������Ӫ���������жϡ���ͼ4-24�ɿ���2008���й�Զ������ۻ����ʸ�����ʿ��,������Ӫҵ�����ֽ������ǿ����ʿ����Ȼ����2009������,��ʿ�������ۻ����ʾ�һֱԶ�����й�Զ��,������������ĺ��������������й�Զ�������϶���,�й�Զ������������������Ա���ʿ���

�������ʲ�������:ָ��Ӫ���ֽ�����ռ���ʲ��ı���,��ָ�귴ӳ�����ʲ�����Ѫ���ܡ�ͨ������,�ʲ����ֽ���Խ��,�ʲ�����Խ��,��ҵ�IJ����Ծ�Խ��,��Ӧ����ҵ����DZ����ʧ�ķ��վ�Խ��,Ҳ����˵,��ҵ����������ʧ��������ʧ�ͼ�ֵ��ʧ�ĸ��ʾ�ԽС��2008-2012���й�Զ������ʲ���������Ϊ10%, 19%, 12%, 10%, 5%,����Ӫ���ֽ������ʷֱ�Ϊ 13%,-126%, 291%, -147%,8%,���� 2010�꺽���г������˳���������,�й�Զ��ľ�Ӫ���ֽ�û�������ʲ�ͬ������,�෴���������ʲ������ӷ����½�,��ʹ���й�Զ��2008-2012��������ʲ�������ƵƵ�µ�,5����������3������ʲ�������С��0,�ɼ��й�Զ����ʲ��ֽ����Ƚϵ�,δ�ܳ�������ʲ������ֽ��������,�й�Զ������ʲ������ʵ�����ʿ��,���Ҹ�ָ���������ʿ������,��ͼ4-24���Կ�����ʿ�������ʲ����������߱��й�Զ���Ϊƽ��,�ʲ��������ȶ���ͬʱ�Ӳ����Ժͷ��յȷ���,�й�Զ����DZ����ʧ�ķ��ձ���ʿ����

����Ͷ���ʱ�������:ָ��Ӫ���ֽ�����ռͶ���ʱ��ı���,��ָ����������Ͷ���ʱ�����Ѫ���ܡ��й�Զ��2008-2012��Ͷ���ʱ������ʷֱ�Ϊ36%��22%��11%��-4%��16%.���ʱ�������ȴ�ڵ�������в����»�,˵���й�Զ�����ӵ�Ͷ���ʱ�������Ч�ش�����ֽ�,������������

����Ȩ���ʱ�������:ָ��Ӫ���ֽ�����ռȨ���ʱ��ı���,��ָ����������Ȩ���ʱ�����Ѫ���ܡ���ͼ4-24���ǿ���,���������ʿ����Ȩ���ʱ��������������й�Զ�������й�Զ�����ծ̯������Ȩ���ʱ��������Ļ�������,ϡ����Ȩ���ʱ����й�Զ�������“ѪҺ”,���Կ��Կ����й�Զ���Ȩ���ʱ������ʵIJ�����Ͷ���ʱ������ʲ������Ӿ��ҡ�

����(��)��������ֽ�����

������������ֽ�����ӳ��ҵ�ľ�Ӫ�Ծ��ֽ��뾻����֮��ı�����ϵ����ָ��Խ��,˵����ҵ��������ֽ���Խ��,��֮Խ�͡�

������ͼ4-25,����ϱ�4-13�о�Ӫ���ֽ�;����������,���Ƿ�����ʿ��2009��������ֽ���Ϊ������ԭ�������侻����Ϊ��,����Ӫ���ֽ�Ϊ������

�����ݹ۸������ҹ�˾������ֽ���,���ǿ�����ʿ���ĸ�ָ����10����,���й�Զ��ȴ���С��1���ɴ����ǵó���ʿ��������ֽ���ԶԶ�����й�Զ��,����ʿ������ʵ�ֵľ������г�����ֽ������ϡ�˵����ʿ�����۵Ļؿ�������ǿ,�ɱ����ýϵ�,������ս�С����ʿ������������ԶԶ�����й�Զ��

�������Ľ�С��

����ͨ�����й�Զ�����ʿ����ӯ����������ծ�������ʲ���Ӫ�����Լ��ֽ��������ķ���,���ǿ����й�Զ��ĸ���������ѷɫ����ʿ����ӯ�������Ĵ���½����ʲ���ģ���������Լ���ծ�ʹ����ǵ����й�Զ��ծ�������ʲ���Ӫ�����Լ��ֽ��������������������Ҫԭ��

����һ��ӯ����������»�

�����й�Զ�����Ӫҵ���Ǹ�ɢ������ͼ�װ������,���,�����ڶ��й�Զ�����ԭ��ķ�����Ҫ�����ڼ�װ�亽�˼����ҵ���ɢ�����˼����ҵ���ϡ�

����(һ)Ӫҵ����ļ���

�����Թ�˾ӯ���������о�����Ӱ�����Ӫҵ����,2008���й�Զ���Ӫҵ����һ�ȴﵽ1150��Ԫ,������2012��,��һ���ݽ�Ϊ720��Ԫ,�̶̵�5��,��Ӫҵ�����½��˽���40%��

����1����װ�亽�˼����ҵ��

�������4-14�ɼ�,��2008�굽2012��,�й�Զ��ļ�װ��ҵ�����������ֱ������������,��Ӫҵ�������������,�ɼ���ɼ�װ��Ӫҵ������ٵIJ������ڻ��������ٶ����˷ѵĽ��͡����й����ڼ�װ���˼�ָ��ccn������ͼ��ɼ�һ��,��ͼ4-26������Σ��������,��װ�������г������ϳ��ֳ���������ľ���,��������ŷ�����´������߶ȼ���,�����г�����ʧ��,�����˷����Ե�������,���յ��������˼۵ij����µ���

����2����ɢ�����˼����ҵ��

�����ӱ�4-15�ɼ�,��2008�굽2012��,��2010�곬��������,�й�Զ��ĸ�ɢ������ҵ�����ɻ������ͻ�����ת�ʾ��Ŵ��µ͡��ܿ���������ģ���١����������١��˼۴���µ���Ӱ��,�й�Զ���ɢ��ҵ��Ӫҵ���뽵����

�������ȴӸ�ɢ������ĺ����г�����,��ȫ�������Ż��������Խ����ӵ��������ص�Ӱ��,2009��������ʸ�ɢ�������������ٷŻ���ͬʱ,�´������ڴ��ڼ伯�и���Ͷ�š����������������Ӵ�Ĵ���,���¸�ɢ�������г���������������������ʧ�⡣���ݿ�����ɭ����,����2012�����,ȫ���ɢ�������ܴﵽ6. 9�����ض�,��2011�꾻��7390�����ض�,����Ϊ12%,�����������������ߴ�2. 4:1,�ɼ������������ع�ʣ״̬�����������ʧ����˹��ʸ�ɢ���г��������ԡ����ĺ��˼�ָ��(BDI)��ӳ���Ǹ�ɢ�������г��˼۵IJ������ơ���ͼ4-27�пɼ���2009������,BDIָ��һֱ�ڵ�λ�ǻ���

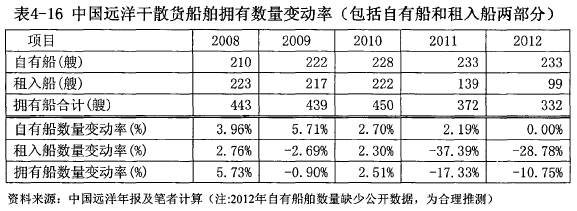

��������,�����й�Զ���ɢ��������ӵ���������ɱ�4-16�ɼ�,�й�Զ��ӵ�еĴ���������2008������Ϊ5. 73%, 2011�꼱���½��� 17. 33%�������д����������3%�ı�������,���봬����2011�꿪ʼ��30%���ٶ����½�,�����й�Զ��ӵ�д�����������½���ԭ��Ȼ��,�������봬�������ļ��ٶ�ʹ����ӵ�������½������Ǻ�ͬ���ڶ������ͬ�ij���,�⽫���й�Զ������˾��ΥԼ��֧��,ֱ�ӵ��µ���Ӫҵ��֧���Ĵ��������

��������������ת��������˸�ɢ�������г������������й�Զ������������������ʳ����½�����Ϊ�������,������֮,�й�Զ��ĸ�ɢ������ҵ�������ҵ�������ٷŻ��������ٵ�������������д���ȴ��3%��ƽ���ٶ���������

��������2012��12��31��,�й�Զ��Ӫ�ĸ�ɢ����������332��,�ϼ�3007�����ض�;ӵ�и�ɢ�������´�����16��,151�����ض֡��ɼ�,���������ع�ʣ�������,�й�Զ��������´�������������ѹ����

����(��)Ӫҵ�ɱ�������

������4-17ʾ�й�Զ�����Ӫҵ�ɱ������ǵ������ξ�����ֱ��ԭ��

����Ӫҵ�ɱ�:2009��2011��2012���й�Զ���Ӫҵ�ɱ�ռӪҵ����ı��ʾ�����100%,�����������й�Զ��ľ������ʾ�С���㡣�ӱ�4-18�ɼ�,��װ�亽�˺�ɢ�����˵�Ӫҵ�ɱ�ռ��Ӫҵ�ɱ���90%����,���������ҵ�������ܳɱ���������Ҫԭ��װ�估��ɢ�����˳ɱ���������Ҫ������ȼ�ͷѡ���ת�Ѻۿڷ��Լ�������۾ɷ��õ�֧�������ӡ�

�������۷��ú�������:�й�Զ����Ӫҵ�����½���2009��2011��,���۷��ú������õ�֧��ȴ������,�ɼ����ڷ���֧���Ŀ��ƹ�������������⡣

������Ϣ����:��2009��,�й�Զ�����Ϣ���ü�����ԭ�����ڶ�η���ծȯ(����4-19)��2012��IJƱ���ʾ,�й�Զ����Ϊ���������ϵ�������ܶ������ͻ�����������ɲ�����ô���1496%��16. 3������ҡ�

����(��)Ӫҵ��֧��������

�����ӱ�4-20���Կ���2008-2012��,�й�Զ���Ӫҵ��֧������,���������ܶ��Ӫҵ����������,2008������� 56��.2009����2012��ÿ������˽�10�ڡ����й�Զ���걨�ж�Ӫҵ��֧����ϸ����¶�ɼ�,���Ӫҵ��֧��Դ�ڿ����ͬ�ı䶯����Щ��ͬ������2008�꺽�˴��ڸ�λʱǩ����,����Σ��ʱ��������µ�,���й�Զ�������պ�ͬԼ��֧���߰������

���������ͬ��ҪԴ��Զ���˷�Э��(FFA)���й�Զ����2008��������ɢ������,���չ߳���,���ֻ��г�ǿ����FFAӦ�����,��������2008��ĩBDIָ���ı���,�й�Զ���FFA���ʼ�ֵ��ʧ��Ȼ�ߴ�52��Ԫ����רҵ������ʿָ��,�й�Զ��ܿ�������FFA������Ͷ���������й�Զ�������Ը�ɢ���г����յ���֪�����Į��,ʹ����ɥʧ��������,���ҼӾ��˿���

���������ʲ���ģ��������

�����ɱ�4-21���Կ����й�Զ������ʲ�����ÿ�궼������,��2008���1168��Ԫ������2012��1652��Ԫ,������ 484��Ԫ,�������ȴ�41%�������ǹ̶��ʲ��������ٶȸ���,�����ƽ�������ʾ�Ȼ�ﵽ13. 56%��

��������ԭ��,���й�Զ����2008�꿪ʼ�Ĵ��ģ��������:��װ��������f����2008���141��������2012���174��,��ɢ���������д���2008��ft210��������2012���233��,�γ��˴����Ĺ̶��ʲ�,��ʹ������������ӡ�

����Ȼ��,�ڽ���Σ������֮��,�����г���תֱ�²���������,ʹ���й�Զ����ģ���ӵ�����һ����ʧȥ������֮�ء�Ϊ�˽�һ��˵��,��4-22�ֱ���ʾ���й�Զ��װ�亽�˵IJ�λ��ת�ʺ�ɢ�����˵Ļ�����ת������ָ��,���Ը�ֱ�۵ط�Ӧ�й�Զ����ʲ�ʹ��Ч��,���Կ���,��λ��ת��2009�����»�;Ŀǰ���ڻָ���,���ǹ��̱Ƚϻ���;��������ת������ֳ�ֱ���½������ơ�

�����ʲ���ģ�Ĺ������Ų���δ�ܸ��й�Զ���������,����ʳ����ҵ���ֽ�,�Ӷ�δ��ʵ�ִ��ʲ����ֽ����ֵ���̡�

�����������ʲ���ծ�ʹ���

����һ����ҵӵ�е����ʲ���һ���̶��Ϸ�ӳ�������ҵ�ľ�Ӫ��ģ,���������仯����ҵ��ծ�ɶ�Ȩ��ı仯�м���Ĺ�ϵ:���ɶ�Ȩ����������ȸ����ʲ��ܶ������ʱ,˵����ҵ���ʽ�ʵ��������Ե����;��֮��˵����ҵ��ģ��������Ҫ�������ڸ�ծ�Ĵ��ģ����,����Ԥʾ����ҵ�ʽ�ʵ������Խ��͡�ծ���������½�����4-23�ɼ�,�й�Զ�����ʲ�������5��������3���ԶԶ���ڹɶ�Ȩ���������,ͬʱ,��Ϣ��ծ������������,2009����������ȸ��Ǹߴ�87%���ɴ˿ɼ�,�й�Զ��Ĺ�ģ������Ҫ��������ծ��֧�ŵġ�

������ôΪ���й�Զ��Ҫѡ�������Ϣ��ծ�ĵ����ʷ�ʽ��?������֪,���ʲ�=��ծ+������Ȩ�档Ϊ�˽�һ��̽���й�Զ��ĸ߸�ծ����,������Ҫ���˽�һ���й�Զ���2007�������侻�ʲ��ı仯�����

�����ɱ�4-24�ɼ�,�й�Զ��ľ��ʲ���2007���449��Ԫ�½���2012���251��Ԫ,�ۼƼ���198��Ԫ����һ����������,�й�Զ���ʱ����Ȩ��(�ɱ����ʱ�����)�������� 10��Ԫ,���йɱ���2007������û�б仯,����˾û�н��й���������ɵ��ʱ��г��Ĺɷ�ļ����������������ʱ�Ȩ��(ӯ�����δ��������)���2007���61��Ԫ�����2012���-95��,�ۼƼ����� 156��Ԫ,ԭ����������𡣶��й�Զ������������Ŀ���,��ҵ�ļ�ֵ�����½�,��ɼ۴����ʱ��68. 4Ԫ(2007��10��25��)�½���3. 3Ԫ(2013��12��31Ի),��ʹ�ʱ������������衣Ϊ��֧���ʲ���ģ������,�ڹɶ������“�ʱ�����”��“ӯ������”���ܵ����Ƶ������,�й�Զ��ֻ�ܴ���“��ծ”��