第 3 章 交通银行总行企业年金业务营销管理现状

3.1 年金业务基本情况描述

3.1.1 年金业务发展历程

1986 年起,交通银行香港分行承担香港公积金的账户管理业务,是香港政府指定的强积金管理人之一,也是唯一拥有业务资格的中资银行。香港强积金业务经验为交行在国内开展企业年金业务提供了大量经验。2000 年,交行开始研究国内养老金业务,与汇丰集团等机构合作研究养老金业务。

1998 年,交通银行获得托管资格,是国内第一批拥有托管资格的五家商业银行之一,也是国内托管资格最全的托管银行之一,包括:证券投资、保险资金、QFII、QDII、全国社保、企业年金、基本养老保险等等。“交银托管”品牌的市场影响力与日俱增。截至 2012 年末,交通银行托管资产总规模已超过 1.5万亿元,其中养老金托管规模领先同业,是国内最大的养老金管理银行。

2004 年,交通银行从香港分行选派强积金专家来总行,筹备交通银行总行企业年金管理中心,专门负责全行企业年金业务的市场营销、业务管理、账管系统研发和账户管理运营。交通银行年金账户管理业务充分借鉴香港强积金成功的管理经验,从一开始就体现出国际先进水平,比如:系统研发、流程设计、服务标准、组织架构等方面。2005 年 4 月,正式成立总行企业年金管理中心。

2005 年 8 月,交通银行获得了年金业务主管部门劳动和社会保障部颁发的第一批企业年金账户管理人和托管人资格,成为当时同时获得这两项资格的四家金融机构之一。2006 年初,交通银行首家年金计划完成上线,正式进入运营。

交通银行企业年金业务的快速发展期为 2007-2010 年,之后随着已签约客户上线完成及同业竞争十分激烈,交通银行年金业务规模增长速度放缓。

3.1.2 企业年金业务规模

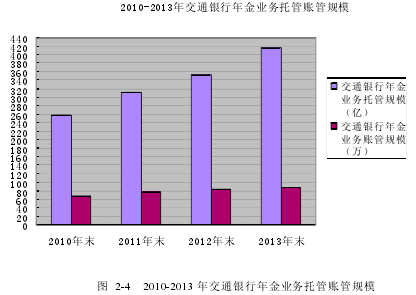

截止 2013 年末,交通银行企业年金账户管理企业数超过 3 千家,规模880,344 人,全国账户管理总规模 20,562,889 人,位列全国第七位,交通银行市场占有率:4.28%.交通银行企业年金托管规模 4,174,918.24 万元,全国托管总规模 60,347,072.83 万元,位列全国第五位,交通银行市场占有率:6.92%.

交通银行近三年企业年金业务托管及账户管理规模情况,见图 2-4:

全国企业年金业务账户管理规模及托管规模近三年发展非常迅速,账户管理规模从 2010 年末 1333 万人升至 2013 年末 2056 万人,托管规模从 2010 年末2809 亿元升至 2013 年末 6035 亿元,见图 2-5:

3.1.3 企业年金业务产品组合

在 2006 年,交通银行年金业务产品只有平安交行集合计划、太平交行集合计划以及几家法人受托和理事会受托单一计划。目前年金业务产品分为标准企业年金业务产品和类企业年金业务产品,账管和托管规模均集中在企业年金业务产品。

标准企业年金业务产品是指在人力资源社会和保障部报备的企业年金计划,分集合计划和单一计划。集合计划产品,见表 3-5:

类企业年金业务产品是指未在人力资源社会和保障部报备的类似于企业年金的补充养老医疗产品,分为三类:薪酬福利计划、医疗保障产品、零售商业养老保障产品。类企业年金业务产品规模占交通银行企业年金业务的规模极小。

3.2 年金业务管理的组织架构

交通银行总行企业年金业务管理的组织架构发展历程及现状:

1、2005 年 4 月,交通银行总行成立企业年金管理中心,下挂于交通银行总行资产托管部(总行一级部),属于总行一级半部,负责年金账管营销、系统和运营工作。准备于 2006 年末视业务发展情况和同业机构设置进行调整,将企业年金管理中心独立成为一级部门。与此同时,年金托管营销由资产托管部保险与养老金部承担,年金托管运营由资产托管部托管运营部负责。

2、2007 年 10 月,交通银行总行企业年金管理中心拆为两个二级部门,分别为年金账管发展部和年金账管运营部,仍隶属于总行资产托管部。年金账管发展部负责全行年金账户管理营销、系统和服务等工作,是全行企业年金业务的主管部门。年金账管运营部负责全行年金账户管理营运工作。

3、2008 年 5 月末,根据交通银行流程银行建设有关要求,年金账管发展部仍隶属于资产托管部,将年金账管运营部整建制移交至总行业务处理中心(总行一级部,2014 年 7 月整合后成立金融服务中心)。最终,形成目前由两个隶属于不同一级部门管辖的二个二级部门共同承担全行企业年金账户管理业务发展和运营职责的格局。

4、2011 年起,年金账管发展部负责年金托管营销和服务工作。由此形成年金账管发展部负责年金账户管理和托管营销工作。2014 年 7 月,年金账管发展部更名为养老金业务部。

自 2006 年以来,交通银行各省、直分行的年金账户管理和托管营销、客户维护服务归于各分行公司业务部或资产托管部或金融机构部负责,没有设立年金部门,甚至未设立年金团队。

交通银行总行企业年金业务管理的组织架构,见图 3-7:

3.3 年金业务管理模式

3.3.1 企业年金业务总体管理模式

一、交通银行总行企业年金托管业务管理模式

2011 年以前,托管业务的全行发展规划、分行考核、组织营销、产品研究、客户维护服务由资产托管部保险及养老金部(2014 年 7 月更名为保险保障业务部)负责。2011 年转由资产托管部年金账管发展部负责。

托管运营由资产托管部托管运营部负责,属于托管业务运营的一项。之后,随着规模不断扩大,在全国多家分行成立具有运营职能的资产托管部,包括企业年金在内的各类托管运营业务中比较成熟的基金计划移交分行资产托管部运营。总行资产托管部托管运营部指导、协助分行资产托管运营部开展相关工作。

二、交通银行总行企业年金账户管理业务管理模式

资产托管部养老金业务部负责全行账管业务发展规划、分行考核、组织营销、产品研究、系统开发维护、客户维护服务。共有 7 名员工,1 位高级经理,5 位客户经理(负责全国各分行营销),1 位产品经理(负责系统开发维护)。

金融服务中心年金账管运营部负责全行账管业务的运营、售后服务、协助系统维护测试,指导、协助分行开展客户维护服务工作。共有 26 名员工,1 位高级经理,1 位副高级经理,19 位运营人员、2 位系统维护测试和系统需求人员,3 位售后服务人员。各省、直分行不承担账户管理运营工作。

3.3.2 企业年金业务营销管理模式

一、总行企业年金业务营销管理模式

总行资产托管部养老金业务部负责全行企业年金账户管理和托管业务的业绩考核、市场营销、客户维护服务,是全行年金业务营销的主管部门,5 位客户经理是总行层面的营销人员,按区域分管相应分行营销工作。

二、分行企业年金业务营销管理模式

各省、直分行企业年金业务主管部门负责所属分行年金账户管理和托管业务的客户营销、客户维护服务工作。各分行一级部门始终没有设立年金业务部门及团队。各分行年金业务主管部门并不一致,而是根据分行情况,归于公司业务部或资产托管部或金融机构部负责。年金业务属于这些主管部门的一项业务,从事年金业务账户管理和托管业务营销人员即是分行层面企业年金业务的营销人员,除了极个别分行设立一名专职人员外,其他分行均配备一名兼职人员。而各省、直分行下属各支行均没有设立专职年金业务营销人员。

三、企业年金业务营销考核方式

在全行企业年金业务营销考核方面,最早的年金考核指标分为账户管理和托管规模两项独立主体经营指标,到 2012 年企业年金考核指标合并为一项主体经营指标,包括账户管理和托管规模。

2013 年企业年金业务营销考核指标归入托管及养老金指标中,不再单设企业年金业务指标。托管及养老金指标分为批发养老和零售养老两类。批发养老包括基本养老保险和新型农村/城镇居民社会养老保险(两项均仅为托管业务)。

零售养老包括补充养老保障(企业年金和薪酬福利产品)、民生保障类资金(含医疗保障产品)、零售商业养老保障产品(养老理财及保障类产品等)。总行保险及养老金部承担批发养老业务,年金账管发展部承担零售养老业务。而对于各省、直分行而言,只有托管及养老金指标,不设置分类指标。而根据 2014 年全行考核指标来看,强调考核收入而不再考核规模,考核各省、直分行的托管中间业务收入,不再设置托管及养老金子指标。而规模考核只是额外可选项,部分分行选择规模考核是为了增加额外营销费用。

3.4 年金业务营销管理中存在的问题

通过以上描述,本研究发现随着市场该领域产品竞争的加剧,交通银行为提升自身企业年金业务竞争力,存在的主要问题有:

一、年金业务先发优势不复存在

2005 年 8 月,交通银行获得第一批企业年金账户管理人和托管人资格,成为当时获得账管人和托管人资格的四家金融机构之一。在年金业务“双资格”先发优势下,交通银行年金业务在 2006 年至 2008 年开展十分迅速。

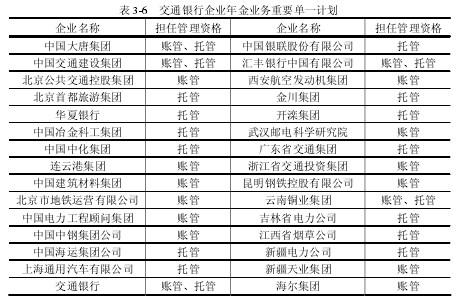

2007 年 9 月,劳动和社会保障部颁发第二批企业年金管理人资格,将具有核心地位的受托人资格颁发给银行,交行未能获得受托人资格。三家银行获得受托人等三项资格,三家保险公司获得账户管理人等三项资格,见表 3-7:

同时,年金业务市场共 18 家账管人和 10 家托管人。

年金业务改变了银行担任账管和托管、保险公司担任受托和投资管理的主流合作模式,转为既有合作又有竞争的关系。市场格局完全打破,竞争更趋白热化。交通银行年金业务发展渐显疲态、后劲不足。交通银行年金业务已完全没有“双资格”优势。

二、客户营销成功率较低

交通银行年金业务在营销管理过程中,存在营销成功率较低问题。在中央企业和地方大型企业的营销过程中,交通银行总行及相关分行基本都进行营销,而在与其他竞争对手的竞争中落于下风,经常发生投入了人力精力,最终未营销成功,不仅丢失客户,而且对总分行营销人员心里打击很大。主要表现在:

1.拜访客户质量不高:拜访客户时,或者发生未能拜访到客户年金业务主要领导或重要关系人,或者拜访时经常只宣传介绍交通银行年金业务的情况,没有倾听客户的想法和需求。从而,在客户决定年金业务管理人资格时,客户对交通银行年金业务印象不深,好感不强。

2.客户需求了解不深:经常发生不明确客户需求,比如:最希望交行高层领导营销、最关注缴费测算服务、最关注属地服务水平等,交行在营销过程中并对这些需求了解不深,认为只是一般需求,同时对具体要求也不够清晰。最终,尽管投入不少精力,但总是不合客户心意,交通银行没有做到以客户为中心开展营销工作。

3.竞争对手了解不够:在营销过程中,通常与其他银行一同竞争,而交通银行对竞争对手了解较少,竞争对手采用的营销手段也不太清楚,竞争对手与客户沟通的重要内容也不了解。

三、年金业务已不是独立主体经营指标的考核问题

目前交通银行总行企业年金业务已经不是分行独立的主体经营指标,年金业务属于托管业务的一个子项。导致年金业务营销人员营销积极性不足。这一考核现状存在以下问题:

1.总行放弃了从考核角度对省、直分行年金业务营销的抓手。

分行年金业务考核指标变化情况,见下表 3-8:

2013 年,分行可通过完成托管及养老金指标中其他业务完成托管及养老金考核指标。2014 年,交通银行托管业务中年金账户管理和托管业务是各项托管业务中收入最低的业务,意味着分行可选择不发展年金业务。战略放弃企业年金业务从 2013 年开始已在一些分行中显现,2014 年更为突出。总行通过考核对分行年金业务进行管理非常困难。

2.总行放弃了省、直分行在年金业务服务中的作用。一直以来,分行年金业务的服务力量有限。当年金业务的考核力度降低甚至可以被替代时,分行对于已有客户的服务力度也会随之降低,因为客户流失规模和收入是减少了,但可以通过其他业务增量予以替代。从而最终会导致部分客户流失,年金业务萎缩。总行向分行提出加强对存量客户服务的要求显得力不从心。

四、年金业务管理人才不足

从总行层面来看,自 2007 年初开始,共有 21 位员工因各种原因离开年金业务,其中 16 位员工属于离职,年金业务人员变动情况,见表 3-9:

养老金业务部自 2008 年开始没有新人加入,营销和系统管理人才减少,年金账管运营部虽然一直有新人加入,但体现出运营经验不足、对大客户服务水平不高、对前台分行营销支持水平不强等问题。

从分行层面来看,长期以来没有专职年金业务客户经理,即使兼职也很不稳定,经常客户经理基本了解和熟悉年金业务,能够在营销和服务中担当重任时,由于轮岗或调动等原因,不再从事年金业务,导致各省、直分行从事年金业务客户经理大多为新人,难以承担起应负的营销和客户服务职责,导致营销管理人才不足,营销竞争力下降。在近四年总行组织的全行年金业务培训班(共40 人左右)学员中,每年的新客户经理超过 80%.

3.5 年金业务营销管理中存在问题的原因分析

交通银行企业年金业务营销管理中存在问题的原因分析:

一、年金业务管理组织架构设置存在问题

交通银行年金账户管理业务由总行两个隶属于不同一级部的二级部门共同承担。交通银行年金托管业务规划和营销由总行一个二级部门负责。而年金市场影响力和占有率较大的银行,例如:工行、建行、中行、招行,早已在总行成立了企业年金中心(或养老金中心),作为一级部门负责全行企业年金账户管理和受托业务(若有受托资格)发展规划、业务营销和业务运营,其中有的企业年金中心(或养老金中心)也负责企业年金托管业务发展规划和业务营销。

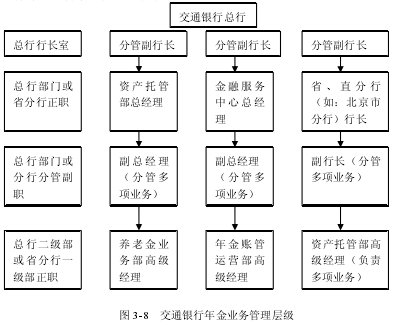

总行负责年金业务部门是总行二级部门,其最高领导与各省、直分行负责年金业务的主管部门(分行一级部门)领导平级均为高级经理,而分行一级部门拥有很多项业务,年金业务只是其一项小业务。总行年金业务部门较难通过行政层面对分行相关部门施加压力。虽然总行一级部门有分管年金业务副总经理,但年金业务也仅是其分管的一项业务,对分行年金业务的控制力有限。交通银行年金业务管理层级,见图 3-8:

交通银行年金业务管理组织架构导致了近五年来年金业务发展较慢,与其他主要竞争对手的竞争中处于非常不利地位。调整年金业务管理组织架构是年金业务发展的必要保障。

二、营销策略不合适

交通银行年金业务营销过程中存在采取的营销策略不合适,导致营销客户成功率降低。

1.营销过程中较重视年金业务产品的推广宣传,作用较小,经常发生走形式营销。营销过程中缺少与客户的沟通,了解客户的需求和想法,无法抓住营销关键因素。

2.营销过程中关注自身的营销费用、后续服务等成本投入,经常发生未能成功营销客户年金业务的重要关系人、缺少思考客户开展年金业务的成本、提供的收费标准和服务内容缺乏竞争力。

3.后续服务支持力度不够,无法满足客户后续服务的便利性。

三、分行考核力度不足

交通银行年金业务现有考核力度存在明显不足,导致了各省、直分行产生轻视或者放弃年金业务倾向,即使重视的分行,也都是原先年金业务发展较好的重点分行。总行放弃了从考核角度促进分行年金业务发展的抓手,从而致使总行年金业务发展处于十分艰难的处境之中。在分行,分行可以通过其他业务替代年金业务,而在总行年金业务是一项分类指标。

当前交通银行年金业务已经不仅仅是发展速度较慢的问题,更是业务是否还能够发展的问题。调整及加大考核力度,是年金业务发展的必要措施。

四、年金业务人才队伍不稳定

交通银行年金业务人才队伍不稳定,不断流失经验丰富的员工,导致分行营销水平较难提升缺乏营销竞争力、总行营销力不从心,与营销有关的运营、系统和服务的支持力度也较为有限。原因分析如下:

1.分行年金业务考核力度不足导致人才队伍不稳定,新人比较多。在分行,通常是新客户经理从事年金业务,营销水平提升后转而营销其他业务。

2.年金业务管理组织架构不适合年金业务发展导致年金业务人才队伍不稳定。在分行,负责年金业务部门负责很多业务,人员容易流动,年金业务属于新兴业务,部门肯定将人才投入到成熟的传统业务中,年金业务始终人才不足。在总行,养老金业务部隶属于资产托管部,人员在一级部内较易流动,托管部主要业务是基金等托管业务,年金业务属于小业务,因而有人员调至其他部门。

3.薪酬不足导致人才队伍不稳定。由于年金业务仍属于新兴业务,规模效应尚未显现,投入和产出不成比例,无法与传统业务相提并论。交通银行根据投入和产出比方式确定人员薪酬,导致从事年金业务人员的薪酬水平普遍偏低,导致员工离职或调换部门。