�����ڶ������ÿ����չ�������������

�������ÿ�ҵ����Ϊһ����������ô���ҵ��,�봫ͳ������ҵ�����,����ռ����չ��������������ص㡣���¶����ÿ����չ�������ظ������˽綨,���ԴӲ�ͬ�Ƕȷ������ÿ�ҵ������չ������ص�,���������ÿ�H�չ�����Ŀ�ꡢ����,�������ÿ����չ����Ļ����о����۽����˽��ܡ�

������һ�����ÿ����ո���

����һ�����ÿ�ҵ��ĸ������ص�

����(һ)���ÿ��ĸ���

�������ÿ���ά�ε������ϸ�����40���ĩ������,��Դ��һЩ�����̻��ڶԿͻ����˽���жԿͻ����������������ˡ���һ��ʱ����н��˵ķ�ʽ����չ����,����С�����۵�֧����ʽ���ݱ�Ϊһ����Ҫ������ҵ��,���γ���������������ÿ����ۡ����ÿ��Ĺ���������ᾭ�õķ�չ�����ϱ仯����,���ÿ��Ķ��������ÿ���չ�ѽ�Ϊ����Ľ�����������ȶ��ĸ��

����1996��4���й��������а䲼�ġ����ÿ�ҵ������취���涨,���ÿ���ָ���ڸ���ҵ��������˺͵�λ���е�����֧������,���ÿ�����ת�ʽ��㡢��ȡ�ֽ��������õȹ��ܡ�2004��12��ʮ��ȫ���˴�ί���ʮ���λ���ͨ���ġ��̷����涨“���ÿ���ָ����ҵ���л����������ڻ������еľ�������֧�������ô��ת�˽��㡢��ȡ�ֽ��ȫ�����ܻ��߲��ֹ��ܵĵ���֧����”,��һ�����������ڷ���Ч���㼶�ϸ��ڡ����ÿ�ҵ������취��,�������̷������������ÿ��ķ�Χ����������Ϊ,���̷�������“���ÿ�”����������ʵ���ϰ�“���ÿ�”���������ŵ����뵱ǰ��������“���п�”���������ͬ�ij̶�,ͨ��������Ϊ��������ÿ���

���������о������ÿ�Ϊ��������ÿ�,��ҵ����Ϊһ������ѭ������Ľ���,����ҵ���л�����з����������ݸ��˻�λ������״���ṩһ������ȷ���ö�ȵ��˻�,�ֿ��˿��ڹ�����Ʒ���������ȡ��ʱͨ�����ÿ��������ʹ�ò��ֻ�ȫ�����ö��,�������������лָ������ҹ�,����Ϣ��Ϣ����ͬ,���ÿ���Ϊ���ǿ������ǿ�����,���ߺ��IJ�������:ǰ�ߴ���Ϣ,������֧����Ϣ,�����������ϵ�“����”��;���������෴,���жԴ�Ϣ,��Ӧ�IJ�����֧��Ϣ����,���ҹ����ÿ���չ��ʼ��Ϊ��Ӧ���ξ������ơ����������ϰ�ߵȴ����һ�־����й���ɫ����������ÿ�Ʒ�֡�

����(��)���ÿ�ҵ����ص�

����1.�Գֿ�����˵,���ÿ���һ�ֱ������������ѹ���,�书�ܾ��������ص�:

����(1)�ⵣ������Ѻ��ֻҪ���ÿ������߷��Ϸ�������Ҫ�������,��д�������ṩ�����ϼ��ɻ�����ÿ��Ϳ��Ի��һ����ȵ������Ŵ�,�����ṩ����ĵ������Ѻ��

����(2)���ѭ���������ÿ����ṩ�����ö����,�ͻ����Զ��֧����,����������лָ�,��ѭ���Ŵ������гֿ��˱��������ÿ����ۻ����ö�,���п��Ծݴ˵�����ȡ�

����(3)��;����ͬ��ס��������Ѵ���ȸ����Ŵ�ҵ��,�ֿ�����������������Լ��ָ����;,�ɸ����Լ���������й�������,֧�����������á�

����(4)��Ϣ����ͻ�����Żݡ���ͨ�����֮����ʼ��ȡ��Ϣ,���ÿ����ڳֿ��˵������ṩ�������յ����й涨�ĵ��ڻ������ڼ�������Ϣ������,�ֿ��˻����Ը����������ֻ�������й涨����ͻ����,ֻ��֧������δ����Ƿ�����Ϣ��

����2.����������˵,���ÿ���һ����������ô���ҵ��,��Ҫ������:

����(1)Ͷ��ɱ��ߡ��������г��ڵ�һ���Թ̶��Ը߶�Ͷ����,�Զ�����ϵͳ�Ľ����������Ŀ�Ŀ����ɱ����Ŵ��ʽ�ij����á����ܷ��á����˵ĺ������á����ÿ����ĵĽ���֧���ȵȶ���Ҫ���л��ѽϸ߳ɱ����������г���֮��,ÿ�����ÿ���̯���øߴ�200��Ԫ,���ŷ�����������,���òŵ���̯����2002�꼴�������ÿ�ҵ�����������,ֱ��2006���ʵ�ָ�ҵ���ӯ����

����(2)�������ߡ����ÿ�ҵ��������Դ��Ҫ����������롢������Ϣ���롢�̻���������������ȵ�,�ѳ�Ϊ������ʴ�������Ҫ������Դ���绨�����е����ÿ�ҵ�������ռ�������ܶ������֮һ,������ͨ��˾����ͨ��ҵ�������ռ���乫˾ȫ��������߳ɡ��������ÿ��г��Ķ��Ծ���һ���̶�����Լ�����ÿ�ҵ��ӯ����ʵ�֡�

����(3)�漰�渴�ӡ����ÿ�ҵ��ḻ,�����漰�����,�ֿ���Ⱥ��ɷָ��ӡ�ҵ����������漰�������С��յ���������Լ�̻����ֿ��˶������,ǣ�潻���ڽ϶�,���ɹ�ϵ��Ը��ӡ�

����(4)�ԿƼ�����ǿ�����ÿ�ҵ��С����������Ծ��������ÿ�ҵ�������ù�˾����ʹ�ͳ���˴���ļ��������ʽ�ʹ���ģʽ,����ʵ�ֱ��������Խ��������������������������ϵ�����,���ٵ���ҵ��İ���ʱ��Ͱ����ɱ�,�����ﵽԤ�ڵĹ�ģЧӦ,��ʵ�ּ�Լ����Ӫ��Ŀ�ꡣʵ����һĿ��Ψһ����������ǿ���ҵ��ϵͳ,��Ҫ�߶���Ϣ�Ƽ�����֧�֡�

����(5)��������������С��������ؾ������,����95%�����ÿ������������и�Ӫҵ���������֮��,���ÿ�ҵ��ľ�Ӫ�����༯���ڸ����ÿ�����ͳ����������ÿ�ҵ��ķ���������������ڡ����������������ѯ�Ȱ���������ͨ���ʼġ��绰���С��������е���Ч��չ,��������С�������������ٵ���Լ��ҵ�������Ӱ�졣

�����������ÿ����յĶ������ص�

����(һ)���ÿ����յĶ���

��������ͨ����ָ���ض���ԭ��ͻ����·�����ʧ�ĸ��ʡ���������ÿ�������ָ���ÿ�ҵ����,����ֲ������ص��µķ������С��յ��������ֿ��ˡ���Լ�̻��ȷ�����ʧ�Ŀ����ԡ���������ÿ�������ָ���������������������ÿ�����ѭ���Ŵ��IJ�Ʒ���ԡ�����ʵ�ʷ����������ԡ�ʹ�ó����ķǹ̶��ԡ��ڴ�����IJ����Ե��ص�,���·�����ʧ�Ŀ����ԡ�������������Ϸ������ÿ����չ���,վ�ڷ������еĽǶ�̽����ο������ÿ����ա�

����(��)���ÿ����յ��ص�

�������ÿ�ҵ����Ϊ���˾�����ҵ���д�ͳ�Ŵ�ҵ��Ĺ��з�����,���Ʒҵ���������Ե�������ո�Ϊ���Ӻ�����,��Ҫ������:

����1.�����ͺ���

�������ÿ���ѭ����ȼ������黹��ͻ�������������Ʒ���ܵ���Խ,Ȼ���ھ�������������ʱ,���ÿ����տ��ܻᱻ�н��л�����˻��˵�����ѭ���������ڸǡ�һ������Σ������,���ÿ�ҵ��Ľ��ѭ�������ҵ����Ŵ���ת��������,���о�Ҫ�����Ŵ������ջصķ��ա�����,���к��Ѷ�ÿλ�ֿ�����������ʵʱ���,���ÿ�����������Ҫ���ſͻ��ֿ����ѵ�ʱ��������,�����з��ֳֿ������ÿ���������ʱ,�ֿ��˺ܿ����Ѿ�����ʧҵ���Ʋ�״��,������н��е��ܴ���ͺ���ա�

����2.�������

�����������ÿ����ռ�,�����dzֿ�����������ͨ�����ڲ�������,��֮һ���������Ƿ��շ�����Ƶ�ʺͷ�Χ�����ÿ�ҵ�������漰���������С��յ�������ȡ�����㡢��Լ�̻��ȸ�������,ÿ�����ڶ����ڲ�ͬ�ķ�������,������Ϊ���ӻ�����������Ϣ�Ƽ����н����ִ������µķ��ա�

����3.����Ԥ����

�������ÿ������չ�ֵijֿ�����Ϣʮ������,�����ÿ�һ������,��������ֹ��Ƭʹ�û�ֿ�����������֮ǰ,���ÿ������ö�ȿ��Գ�ʱ��ѭ��ʹ��,�����ڼ�ֿ��˵ľ���״�������״������Ϊ��ʶ�������ⲿ����Ӱ���ͬ������ÿ�ʱ����������仯������������ֿ���֮���������Ϣ���Գ�,���·��������Գֿ���δ�����ս���Ԥ��ȱ���ɿ����ݡ�

����

����4.�ۿɿ���

������������о����˵���Ϊ�;��û����IJ�ȷ���Ծ��������ÿ����մ��ڵĿ��ԡ����ͷ������е�ijһ������۲������,���ÿ��������ǿ���ͨ���ȡ�����ʱ��𡢵����������ʲ����ֶ�����ǿ���յ�������,Ҳ����ͨ��ʵʱ��ء���ʱת�ơ����ղ����ȷ�ʽ�����տ������ʶȷ�Χ�������ڡ�

�����������ÿ����շ���

�������������ÿ����ս��п��ƺ���,����Ӧ�˽��ҹ����ÿ����յ����༰�ص㡣�°�����Э����Ϊ��������ҵ��Ӫ�ͼ�ܵı�,������ҵ���з��ջ���Ϊ���÷��ա��г����ա��������պ������Է��յ��ĸ����档�Թ������ÿ�������˵,�����Է��պ��г�������Ծ��ڴ�Ҫ��λ�������Է������°�����Э�����¶����ÿ������ӵ�����,�����������Ծ���˥��ʱ,�����Է��տ��ܱ���,Ŀǰ�������е�������Գ���,�����Է��ս�С������,�������ÿ���֧���ʵ�ǰ���ǹ̶���,ͬҵ������ʵı仯��Խ�С,�г�����Ӱ��Ҳ������ޡ��ҹ��������ÿ�ҵ�����ٵķ�����Ҫ����:

����(һ)���÷���

�������հ�����ίԱ��Ķ���,���÷�����Ҫ��ָ���ڻ����Ľ�����ΥԼ�����������Լ��������ʧ�Ŀ����ԡ����ÿ������÷�����ָ�ֿ���֧��,���ܰ�ʱ���������ÿ��³̹涨���黹Ƿ��,ʹ�������ջ�֧���ӿ���������ʧ�Ŀ����ԡ����÷�����Ҫ������������,�������������պ͵��·��ա�������������ָ�ֿ��˲���״���ܺ�۾��õĶ������ͻ�������ҵ����˥���ͻ�����������״���ȵ�������ص�Ӱ��,�ֿ��������½������Ʋ��ȵ��������������ÿ�ծ���·�����ָ�ֿ��˻������ͨ������Υ���ֶ�����ƭ��������֧���ܾ���Լ���������д������ʽ���ʧ������VISA��MASTER�������ÿ���֯��ͳ��,80%�����ÿ��������������÷��ա�

����(��)��������

�����°�����Э��Ѳ������ն���Ϊ���ڲ���ȫ��ʧЧ���ڲ����ƹ���,��Ա��ϵͳ���ⲿ�¼������µ�ֱ�ӻ�����ʧ���ա����ÿ��������շ�Ϊ�ڲ��������պ��ⲿ��������,ǰ����ָ���ڷ��������ڲ����Ʋ����ơ��ƶȲ���ȫ��ҵ������δ����ʵ���л���Ա�����������������ķ���,����Υ�������涨��ҵ�������̷������ÿ���֧���ղ���ʱ����Ȩ����Ȩ�ȵ��������ʧ������ָ�ֿ��˻���Լ�̻�Υ�����������ʧ����������о�����ʧ,��Ҫ����Ϊ��Լ�̻�����Աδ���涨�˶Գֿ�����������,�ֿ��˿�Ƭ�����뱣�ܲ������¸�����Ϣй¶�ȵȡ��ҹ���ǰ�IJ���������Ȼʮ��ͻ����

����(��)��թ����

������թ������ָ�������ӵ�����������ð�����ÿ���α����������ÿ�������թ���ס�ʧ�Կ���δ�│���ס���Լ�̻�թƭ�����������ܾ�����ʧ�Ŀ����ԡ�������Ϊͻ����Ϊα����թ,�����������ڷǷ���ȡ�ֿ������ÿ���Ϣ�Ļ�����,����רҵ�豸��¡���ÿ�,�����������豸��ͨ��ˢ�����ȷ�ʽð�óֿ����ʽ�,����Ҫ�ֶ����������豸�ϰ�װ��ˢ�����á��ټ��̵Ȼ�ȡ�ֿ��˵������Ϣ�������й�����ҵЭ���ͳ��,2012���ҹ����ÿ���թ��ʧ����1.4��Ԫ,����α����թ��ʧ���Ϊ8304.2��Ԫ,ռ�ȴ�59%,ͨ��������������թ������Ҳ��������������

����(��)���ɷ���

�����°�����Э��ѷ��ɷ��չ�Ϊ�������յ�һ��,Ȼ���������ÿ�ҵ�����ҹ��д�����,�ܶ�ҵ�ںͲ�������������,���ÿ��г��������Ȩ������ϵ�Ĺ涨������ȷ,������Ϊ���ɷ���Ŀǰ���ҹ����ÿ����յ���Ҫ����֮һ,�ʽ��䵥�г��������統ǰ��Ϊͻ���ĵ�����֧��ƽ̨�ķ��ɵ�λ����,���ڷ����ϻ�δ������ȷ�Ĺ涨,���Ͻ����������˫�������ɳ��ź���ҵ�ڲ����Է��ලԼ��,�ɴ������ķ����¼��ż����ʡ�

����(��)��������

��������������ָ�������ȱ�ݡ�ҵ��ϵͳ���ܲ��ȶ���Ӳ���豸���ϵȼ���ԭ�������µ���ʧ�����ԡ���������Ϊ�ͻ��ṩ�ĸ������ÿ�����ܴ�̶���������ATM��POS�ȵ����豸�Լ��绰���С��������е�Զ�̷�������,���ÿ����ڲ�����Ҳ��Ҫ���������ҵ��ϵͳ,������������ϵͳ����ˮƽ����,��Щ�豸��ϵͳ������ڸ���ȱ��,�����Ϣй¶����Լʧ�ص�������ȫ�¼���

�������ڲ������е����ÿ�Ӳ����������Ϊ���ڲ�Ʒ,δ����ϵͳ�ĺ��ļ���,������һ���ļ�������������

�����ڶ������ÿ����չ�������

����һ�����ÿ����չ����ĸ���

�������չ�����һ�����˵Ĺ���ѧ��,�ϸ�����30�����Դ����������ҵ������ΪӦ�����羭��Σ����ʼ�������յ��о�,������չ��Ϊһ�ſ�ѧ��1964������ѧ������ķ˹�ͺ�˹����Է��չ������ȫ�桢ȷ�еĶ���:“���չ�����ͨ���Է��յ�ʶ�𡢺����Ϳ��ƶ�����С�ijɱ�ʹ����������ʧ�ﵽ��ͳ̶ȵĹ���������“����ҹ�����ѧ��Է��չ����Ķ��弰���ÿ�ҵ���������,���Ķ����ÿ����չ�������Ϊ,�������������ÿ�ҵ������������,ͨ������ʶ�𡢷����������������۵ȶԷ��ս��з���,���ڴ˻����϶Է��ս�����Ч�ع滮�����ơ��ල,����ú����ķ�����ʵ�����ȫ���ϵ���Ϊ��

�������Ź������ÿ��г��ķ��ٷ�չ,���ÿ����յ�ӿ�ִ�ʹ���������аѼ�ǿ���ÿ����չ�����������Ҫ��ս�Ե�λ�����յĴ����뷢��һ����в����������ֿ����ʽ�ȫ,���������˷������о��ܳɱ�,����Ӱ�����еķ�������,������֮��Ч�����ÿ����չ����Է�������ҵ����ȶ���չ�Ե�������Ҫ��

��������������Э�������ÿ����չ���

����1930��,����������Э�ᷢ��ı������������,��Ϧ�����Ǵ�ѧ������·�����ɲ�ʿ��������˷��չ�����һ����Ӵ��Ժ�,���չ��������˳��ڲ����������ơ����������ҵ�����������Ĺ���,�ս����������ǵ����Ӻ��Ͽ�,�������ܽ��˾����������,����ָ��������Ӫ,��Щ��������ҵ�������Ϊ�����ڽ�������ķ��չ�����չ������,���ò��ᵽ�������ʱ�Э��,�������ʱ�Э���������ʵʩ�Ľ�,ʹ����ҵ���жԷ��չ���������ͷ��������ʵĸı䡣

����1988��İ������ʱ�Э�鰴�շ���Ȩ�ط������÷��չ涨������ʱ�Ҫ��,����Ȩ�ؽṹ�ط�Ϊ0%��20%��50%. 100%�ĵ�,�������������ʱ�Ҫ����������ء�1996��IJ���Э��,���г����������ʱ���ܷ��롣2006�꿪ʼʵʩ�İ��������ʱ�Э��,�״���ȷ�˺������÷��ա��г����պͲ������յ��ʱ�Ҫ��,�������и����ʲ��ķ���Ȩ��Ҳ���˽�һ��ϸ��,ʹ�����м���ʱ��ļ�����߷���������,��ʹ���в�����߷��չ���ˮƽ��

����2008����ʽ���Σ������,��¶����ҵ�����ʱ�Լ����ܻ��ƴ���©����

���������һ����,2010��12�°�����ίԱ����ʽ���������������Э��(����‘���“������111” ),ȷ������ҵ�����ʱ�����±�˺��¸߶ȡ��������ʱ��Է��յĸ��Ƿ�Χ,���ʱ�������Լ�ʲ���ģ����,���ʱ�����δԤ����ʧ,�����ڽ�һ����ǿ�ҹ���ҵ���е������յ�������2012��6��8��,�ҹ�����ᷢ������ҵ�����ʱ������취(����)��,��2013��1��1����ʵʩ,������mδ��ȷ�涨���ÿ�δʹ�ö�ȵ�����ת��ϵ��,�ҹ����ݾ���������Ҫ����ҵ��ķ���ʵ��,�����ÿ�����������δʹ�ö�ȵ�����ת��ϵ����50%����Ϊ20%,ּ�ڴٽ����ÿ�ҵ������,���õ����������������2'��Ŀǰ�ҹ��Դ���2004����°�����Э���������Э��IIIͬʱʵʩ�ı���֮��,�������ÿ��ķ��չ���һ���̶������������°�����Э���ָ�����,��Ҫ��:

����(һ)��������

���������°�����Э��ķ����ӽǺͷ��ռ�������,���ÿ�ҵ��ľ�Ӫ����Ϊ“��������”���ݴ�������,������������ƽ�������ÿһ������������������,���ڴ˷�����������ķѴ����ɱ��������ֶ�ȥ����ÿһ�ֿ��˵��������,��Ӧ��ע����ת��Դ������ijֿ��������ƽ�����յİ���,�����������ˮƽ��ͬ�����Ԥ�ڷ��ա�ֻҪ�ֿ��������㹻��,������������ֱ���÷����ľ�����ʧ������յ�����ƽ��ֵ,���÷ֱ��������ķ���Ԥ��ֵ��

����(��)���÷��ն���

�����������ÿ������ʲ���˵,�°�����Э�����������ѭ�������۴��������,�����÷��ն���ģ�Ϳ����ĸ���Ҫ����������Ԥ����ʧ,��ΥԼ���ʡ�ΥԼ��ʧ�ʡ�ΥԼ�����Լ���Ч����,��ʽΪһLmiss�� Pun X Ploss X Aun x Tlit(Lmiss :Ԥ����ʧ;Pun :ΥԼ����;Ploss :ΥԼ��ʧ��;Aun :ΥԼ����; Tlit:��Ч����)��

�����������ÿ�ҵ����˵,����������������Լ����չ���������Ҫ��,ÿһ�ͻ���������Ϣ������ʱ�ͱ���������д,ͬʱ�����ڲ���ҵ�����̺Ϳͻ��ÿ���¼�����ü�¼�ȶ������������ĵ�����Ϣ,������������������������Ƶ�����ϵͳ������������õķ��ռ��ָ��Ӳ�ͬ���淴ӳ���°�����Э����ڶ���Ԥ����ʧ�;����ʱ������ָ���Ҫ��,���,�������ÿ��Ŀͻ����ݺ���ʷ���ݽ��пͻ�����,���Ҳ����Ӧ��ΥԼ���ʺ�ΥԼ��ʧ���ǿ��еġ�

������������Ҫ�������ÿ�ҵ��ı��������ͼ�Լ����Ӫ��Ҫ��,����ʵ�����ÿ����յļ��й�����ȫ���̿���,�ڴ��������ǰ���½����ս��п�ѧ��������Ϊһ�־�Ӫ��Դ��������,�Ϳ���ʵ������Է�����ʧ�ĸ��ǡ�

�����������ÿ����չ�����Ŀ�������

����(һ)���չ���Ŀ��

������ǰ�������ÿ����չ����ĸ���Ϳ��Կ������ÿ����չ�����Ŀ��:һ������ʹ�������л�����ӯ��,�����������ҵ������Ŀ��,���չ�����ʵ����һĿ�ĵı���,�ҷ��տ���Ӧʵ�ֳɱ���С��;����һ����Ҫ��������Ҫ��ѧʶ��������ÿ�ҵ��������,ʵ�����ӯ����ͬʱ��Ч���Ʒ��ճ��ڡ�

�������ÿ����չ���Ŀ��ɸ�����ʧ�Ƿ��Ѿ�������Ϊ:

����1.������ʧǰ����Ŀ��

����(1)��ʵ�ͻ����������š��������ͻ�����ĵ�һ�������������ϡ��ͻ���Ը������״���ȵĹ淶����,���“���ͻ�����ǩ������ԭ��”��ԭ��,�Կͻ����ݡ��Ʋ�֤������ʵ���ϸ�ѹء�

����(2)�Խ�����ʵʱ��ء��������չ������ƺͼ����ֶ�,�������ÿ������յ��ճ�����Ԥ������,��ʱ�˲齻����ʵ�ԺͺϹ�Ϸ���,ǿ����ֿ��˵���Ϣ������ͨ,�ҵ����������ֿ����ÿ�ʵ���������������ÿ����չܿ�Ŀ�����ѽ�ϵ㡣

����2.������ʧ�����Ŀ��

����(1)������ʧ�����Ѿ���������ʧ��ȡ��Ч���ֶκʹ�ʩ��ֹ���һ������,ͬʱ��ͬ��������÷���,����������ʧ�����ļ��ʡ�

����(2)�����ʧ�����γɵ���ʧͨ�����ִ����ֶ���ȡ�ջ����ÿ�֧Ƿ��,���̶Ƚ�����ʧ��

����(��)���ÿ����չ�������

����ǰ�����ÿ����չ����ĸ����ʾ�����ÿ����չ������̵Ļ���Ҫ��,��ͼ��Ϊϵͳ���������������ÿ����չ����Ĺ���:

��

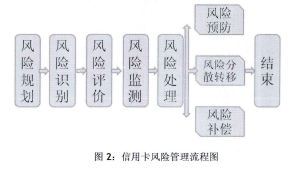

�����������ͼ��ʾ��ÿ����������Ҫ�ķ���:

����1.���չ滮

�������ÿ����չ滮Ӧ�Է�������ҵ���滮Ϊ����,����Ԥ��ҵ��DZ�ڵķ�������,ͳһ������Դ,�ƶ�ȫ��ϵͳ��Э��һ�µķ��չ������ƺ���֮��Ч�ķ��չ�������,����ָ����Լ�����չ����ĸ����ڡ�����λ�����������ÿ����չ滮������Ҫ���ǵ�������:Ԥ�����λ��ְ�𡢷��չ�����ʩ������������̶ȡ����չ���ָ����ϵ�ȵȡ�

����2.����ʶ��

������Ϊʵʩ���չ滮�ĵ�һ��,���ÿ�����ʶ���Ե���Ϊ��Ҫ,��Ҫ���ݾ����ͳ�����ݽ��з���,�Է���Դͷ�����жϡ��Է���������й��ࡢ�Է���Ҫ�ؽ�������������ģ�ͽ�����֤,��Դͷ��ʵ�ֶԷ��յİ��պͿ��ơ�

����3.��������

�������ڷ���ʶ��Ļ���,�Ը�����Ҫ�ز��ö��Է����Ͷ����������ϵķ���,���Ʒ��շ�Χ�����շ����ĸ��ʡ��仯���ȡ��������س̶ȡ�����ʱ�䡢�ֲ������Ƶ��,�Ӷ��ҵ�Ӱ�찲ȫ����Ҫ����Դ�ؼ���������,Ϊ��ѧ�жϷ��ջ��ڡ����з�����������÷��շ�ֵ���ṩ���ݡ�

����4.���ռ��

�������з������ۺ�,������ؼ���������������һЩ�߷��ճֿ����˻���߷��ջ��ڽ���ʵʱ�ĸ��ټ��,���շ���ˮƽ�仯,�����쳣������Ԥ��,��ʱ��ȡӦ�취�����ռ����ڿɿط�Χ���ڡ�

����5.���մ���

�������ÿ��ķ��մ������ǶԷ��ռ�ⷢ�ֵķ��ջ��Ѿ������ķ�������������,ʵʩ����취�����մ�������һ���������Ԥ�������շ�ɢת�ƺͷ��ղ�����ǰһ�ִ���������Ҫ�ǶԷ��շ���ǰ���õĴ�������,�����ַ����Ƿ��շ����������õĴ���������

����(1)����Ԥ��

��������Ԥ��ָ�����ڷ�����δ����ʱ�������в�ȡһ���Ĵ�ʩ�Թ�ܷ��շ����Ŀ���,���ַ����ɱ��͡���ȫ�Ըߡ�Ч���á������ǿ�Գֿ��ˡ��̻�����ѵ,�Լ�صĸ߷����˻���ǰֹ����,��Щ���Ƿ�����������Υ����ΥԼ��Ϊ���������Եķ���Ԥ����ʩ��

����(2)���շ�ɢת��

����ͨ���Ϸ��Ľ��״�ʩ��ҵ��,�������п��Խ��Լ���Ҫ�е��ķ��շ�ɢ��ת�Ƹ����ÿ�ҵ�����漰����������������,����Ƿ��յķ�ɢת�ơ��ҹ����ÿ���չ�������ÿ��쿨���ṩ�����˻�֤���Ƿ���ת�Ƶ�һ������,Ŀǰ��Щ�������а�ҵ��չ������һЩ����Ԥ�ϵ�������ʧ���չ�˾Ͷ��,��Ϊ���շ�ɢת�Ƶ���Ҫ������

����(3)���ղ���

�������������չ����ֶξ���Ч�IJ��ɱ������ʧ,��������һ���ȡ��ȡ���˲����������������ʧ�ķ�ʽʵ�ַ��ղ��������������Ƿ�������ר������֧��δ�����˳ɱ����������,�������������д������ʧ�ͷ��ո��ǵij̶�,��Ϊ���չ�����ע���ص㡣

�������������ÿ����չ����о���������

����һ����Ϣ���Գ�����

����StigUz��Weiss (1981)�����ġ�����ȫ��Ϣ�г��е��Ŵ����������Ϣ����ѧ�Ƕȶ���ҵ���е��Ŵ���������˷���,�������Ϣ���ԳƵ��г��ж���Ϣ���յ���Գ�ֵ�һ��Ӧ����ξ������ÿ��г���һ�ֵ��͵���Ϣ���Գ��г�,���ÿ�����������Ϊ�˻�ȡ���ߵ����Ŷ�ȶ��������������Լ���������Ϣ(�����鱨��������״��),��������������ȷ���տͻ�����ʵ�������,���Խ��в��,���ò����ýϸߵ�֧���������з��ղ�����������,����“��Ϣ���Գ�”,���жԿͻ����ʽ���;���Խ�����Ч���,���ֿ��˺ܿ��ܻ�������Ƕȿ��Ƕ��������������������Ϊ,����������ȡ�ֽ���г���Ͷ�ʡ��������黹��Ϣȴ�����л��������,������õ������������Ƶ�,���������˵��е��ķ���ȴ�ǹ̶�ֵ,���ʱ�������� “���·���”��

��������ί�д�������

�����ִ������ί�д����ĸ�������������˹�����:“���������˫��,���д�����һ������ί����һ����������ʹijЩ����Ȩ,�������ϵ����֮������”

������Ϣ���Գ���ί���˺�������˵ij�̬,�ڽ����������Ǵ����˻����Ϣ����,��ί���˲���ֱ�Ӽ�ش����˵�һ��һ��,ֻ�ñ������þ�Ӫҵ�������˴����˵ļ�Ч������,������Ϊ��ʵ����������õ����,���������һЩ�����Խϴ�����϶�Ļ,�Ӷ���ί������е�������ʧ���ա������������ÿ�ҵ��Ĺ���ģʽ������ί�д�����ϵ,��ͨ����ȡ��������ʽ�ķ����ƶ�,ʹ�÷�֧����ӵ�ж��������ö������Ȩ�ͷ���Ȩ��ȴ���سе���Ӧ�ķ�������,������ɷ�֧����Ϊ����ҵ����ȥ���·��սϸߵ�Ͷ����Ϊ,ʹ��ί�������ٽϴ���ա�

�����������ÿ�������������

����Warner (1983)�����ÿ������������������ÿ��������������÷��չ���������ߴ����Ե�����,��������ÿ��ķ��չ�����Ϊ��ǰ�����к��º��������ֽ��й���,�ֱ��Ӧ���ö�������Ĺ������˻������ڼ�Ĺ������������������������ͨ�������ÿ��������ڵĻ���ʵ�ֶԲ�ͬ�����εIJ������պ����÷��յ���Чʶ��,�����ڷ���������������Եķ��չ�����

�����ġ����ÿ����������ʹ�ϵ���о�

����Elizabeth Langwith (2005)�о����Ӧ���黹������г�����̫����������ÿ����յ���Ҫԭ��,���ڵ������ÿ��ֿ��˵�ʹ���������,�������������Ҫ��һ���������ÿ������÷���,��ô��Ҫ�ڿ��ƺ��ڲ��������յĻ�����,�����������ÿ�ҵ��ķ�չ�̶����ʵ��������ÿ��Ļ������ʡ�

����NacHa Massoud��Anthony Saunders (2011)��Ҫ�о������ÿ��ͷ����õ�Ӱ�����ء�����ʹ��һ�����ص����ݼ������˳ͷ������ڲ������ӷ������кͳֿ��˵ķ���,�Ӷ��ó����ÿ��ijͷ����÷�ӳ�����е��г��ݶ�,�������ֳͷ�������ֱ�Ӵ��������ÿ����г����ʵĽ��ۡ�