�����������ҹ����ÿ����չ�����״������

�����ҹ����ÿ��г���չ������ʮ����,2003�꿪ʼ���ǽ�����ٷ�չ��,�������о�������,������֮�����ԡ�Ϊ����Ч�������ÿ�����,�ٽ����ÿ��г��Ľ�����չ,��ܵ��֡�˾�����ų�̨��һЩ���������ÿ���չ�Ļ�����������Ĺ涨����,��������Ҳͨ��ת����Ӫģʽ���Ż��������̵Ⱦٴ����������ÿ����տ��ơ�Ȼ��,�ҹ����ÿ����չ��������ⲿ���������ڲ������������������㡣���¶Դ˽�����̽�֡�

����Ŀǰ�����Ĵ�������е����ÿ���Ӫ�����ÿ����չ���ģʽ�Ƚ����,A�������ŷ�����Ϊһ�ҹ������е�ֱ������,��ҵ�����̺ͷ�չģʽ����һ���Ĵ����ԡ�����ͨ����A�������ŷ������ÿ����չ�����ʽ����������о�����,���ҹ����ÿ����չ�������״�ʹ��ڵ�������Կ�һ�ߡ�

������һ�ڹ������ÿ��г�������չ�����״������

����һ���ҹ����ÿ�������״

����

�����ҹ����ÿ���ҵ����,��20����70���ĩ�й����й��ݷ��д�����յ���ʼ����,ֱ��1992��������г��Է��ĽΡ�����1993�꡶���ÿ�ҵ��������а취������ʽʵʩ,�ҹ����ÿ��г������������ƶ���,����ʵʩ����,���ڸ������з״��·���,���ÿ��г������������ҡ�2002��3��26���й���������,��һ���ӿ������п�ȫ��ͨ�õIJ���,�������м�ǿ������ʩ����,�ÿ����������Ż�,���ʻ���Ҳ��ʼ�Ը�����ʽ�������ÿ��г�,�г�������ʼ������Ȼ���,2003�걻��Ϊ�ҹ���“���ÿ�Ԫ��”��

������ǰ,�ҹ����ÿ��г���������״����:

����

����������ʮ����ķ�չ,�ҹ������ÿ�ҵ��ȡ����ͻ���ͽ��ķ�չ�����ϱ����Կ���,�������ҹ����ÿ��������ͽ�����Ÿ��ٷ�չ����ͷ,���ÿ������ܶ�ռ�������Ʒ�����ܶ������������,���ÿ��ѳ�Ϊ�����ճ����ѵ���Ҫ֧�����ߡ�2012��3.3���ŵ����ÿ������������2003���544����,�̶�9��ʱ�������ﵽ�� 60��,��ͬʱҲӦ����,���������ÿ������������������Ż�,�����ܺ�۾��õ�Ӱ����,����һ����Ҫ�����Dz���������ʶ����ǰ����“����Ȧ��”äĿ���Ÿ����������ľ�ȫ������

����(��)�������������

���������ÿ�ҵ���ģ���������ͬʱ,���ڷ�������Ҳ��������,����Ҳ�������Ȼ����������ÿ�ҵ��չ֮����Ͷ��ϸ�,���꿪չ���ÿ�ҵ������д����Ϊ�����л�ɷ�����ҵ����,2003������,Խ��Խ�����������ҵ���к;������Ҳ�������г��������С�2008���,������������ķ�������235��,��2002���88�ҷ��� 2.67��,���о��ڷ�������195��,���ⷢ������40��,���ÿ��������������������������ӡ��ھ���̬����,�Ĵ�������м��������С���ͨ����ռ���г��ݶ��70%����,¢�ϳ̶Ƚϸ�,���������2006����������90%���г�ռ���������½�,�г����ж��ܵ���ս��

����

����(��)���ÿ�������

������������������ʾ,����2012��ĩ,���ÿ����ڰ���δ���Ŵ��ܶ�146.59��Ԫ,������ĩ����36.28��Ԫ,����32.9%;���ÿ����ڰ���δ���Ŵ��ܶ�ռ��ľӦ��f,l.���ܶ��1.29%,ռ�Ȼ���0.1���ٷֵ㡣��ͼ������ 9������2012��ĩ�����ÿ��ʲ����������,ƽ��������Ϊ1.28%,�����й������ݻ����ӽ���

��

��������2013�������ĩ,���ÿ���ĩӦ���Ŵ��ܶ�Ϊ1.53��.��Ԫ,ͬ������77.76%���������ÿ����ڰ���δ���Ŵ��ܶ�196.21��Ԫ,��һ��������15%,���ÿ����ڰ���δ���Ŵ��ܶ�ռ��ĩӦ���Ŵ��ܶ��1.28%,������ĩ�����½�0.01���ٷֵ㡣

����2012��ĩ��2013���ϰ���ĩ�����ݶԱȿ��Կ���,���ÿ������������½�,�����ڰ���δ���Ŵ��ܶ�ȴһֱ������,��Ҫԭ������������:һ������֧������������˷�ĸ,����������ҵ���мӴ������ÿ��������������ȡ�

���������������ʵľ������Գ���,�ҹ����ÿ�������Ȼ���ݺ��ӡ�

���������ҹ����ÿ����չ������

�����ҹ����ÿ����չ����ķ�չ���̰������ÿ��г��ķ�չͬ�������������Ρ���һ�μ��ϸ�����90�������ǰ���Է���,����ҵ���ж����ÿ�����ʶ������ͣ���ڷḻ��Ʒ�ߵ���Ҫ��,�ط�չ�������,��Ҫ��óͷ��Ը�Ϣ���ƶ���֧���ڶ��δ�����1997��8�·����ˡ����ڼ�ǿ���ÿ�ҵ��֧���չ�����֪ͨ����ʼ,������������н����˷��չ�����̽����,��ʼ���ָĸ����ʷ����֧��������,������������������������������������Ϊ2002���������ÿ����չ����������뷢չ,���������п�ʼת�侭Ӫ��չģʽ,�ɴַ�ʽ��Ӫ��չģʽ��ת��Ϊ��Լ����Ӫ��չģʽ,�����������ʲ�����Ϊ����Ŀ��ķ��չ������˰취��

�����ֽ�,Ϊ�˴ٽ��ҹ���ҵ���з��չ��������������չ,�ҹ�������˾�����ء�������ҵ�ļ�ܲ��ż��������б���,�������ÿ����չ�������������һЩŬ����

����(һ)�ⲿ��������

����1.��ܲ����ƶ������ƶ�,�ϸ����ÿ�������������,�����½���·��ˡ����ڷ������ÿ�ҵ������й������֪ͨ���������п������������������ڽ�һ���淶���ÿ�ҵ���֪ͨ����һϵ������,�Թ淶���ÿ��г�����������ķ��䡢�ල�����������ÿ�ҵ��ĸ������ڵIJ������̡����Ʒ��չ�����ϵ��������Ҫ�����á�

����2.˾�����ų�̨����,������ÿ���թ���������ÿ�թƭ����Ƶ��,2009���������Ժ�����������Ժ��ͬ�����ˡ����ڷ������ÿ��������°�������Ӧ�÷�����������Ľ��͡�,����“����֧”���ɷ����������ȷ�����˹涨,��“�ԷǷ�ռ��ΪĿ��”����Ϊ������ʵ������,�Է������д����թ�����ṩ���������ݡ�

����3.���а䲼���Ź�������,�ٽ������г���չ��������ҵ������������2013��3��15����ʽʵʩ,�����ҹ����÷��ƽ������Ҫ��̱�,������“���ż�����ʧ�ųͽ�”�ļ���Լ�����ƺ����õ�������û��������γ�,Ϊ��ҵ���з������ÿ����÷��մ���������������

����(��)���������

����1.��ȫ��֯����,��Լ����Ӫת����������,���������н������ķ�չ����ӿ�����֯�ܹ��ĸ�IJ�����2002��5��,�й��������������ڱ�������ĵ��������,������С����е�Ҳ�����������ÿ�������Ϊ������ӯ������,�����ÿ�ҵ������з�֧�����в��ֻ�ȫ��������������ּ�Լ���Ĺ���������Ϊ����,ǿ�����չ�����Ч,����Ч�������յĻ���������֧��ģ������֧��Ϣ����,������ʵ��ͳһ�ԡ�Э���ԡ���רҵ���ֹ���

����2.�Ż���������,ǿ������������֧�ʲ����������������л����γ��˽�Ϊ�����ķ��տ�����������,�ر������������ķ���������֧�ʲ��ķ��մ���ˮƽ�ڲ�����ߡ����ַ������������������������������,��������������Ϊһ�ָ����ֶ����ڴ����Ƚ�����������֧�ʲ��ձ鰴�չ���ͨ�е��弶������й���,����������ȡ�˴����������ÿ�����Ĵ�������

����3.�����ڿػ���,�����������շ��������ⲿ������ȼ�ǿ��ҵ��չ��Ҫ��˫��������,���������м�ǿ���ڲ����ơ��ල�������ƵĽ��衣����������Ϊ��,����Բ��������ƶ�����������,��Ҫ��ǰ����ǩ�á��ϸ�����������ϡ���ֿ����ջᡢ��Ƭ�������롢ʵʱ����ء����ջ���,�Է��ջ��ڵĿ���ʵ��ȫ���̸��ǡ�

���������ҹ����ÿ����չ������ڵ�����

�����������ҹ����ÿ����չ��������õ��Ż�,�����������ÿ����չ���ˮҲ�õ���Ч�������������г������Ľ�һ���Ӿ�,������Ϊ������ͻ���Դ����ռ�г��ݶ�,Ƭ������,�г�������������,������ֽ����ż��ͻ����������Ķ��Ծ���,�����еķ��հѿغ�ӯ��������������,��һ�����������������ۻ���

����(һ)���������ⲿ������

����1.����������ϵ�д���һ�����ơ�

�����ҹ�2006����ʽ���и���������Ϣ�������ݿ�����,����������Ϣ����������ʲ�����ߡ�Ŀǰ��ϵͳ����Ϣ�ɼ��������Դ���һЩȱ��,ʹ������������ʱ��ɲ�������һ�Dz���ȫ��,�ҹ�������뾭�û�ķ�ΧԽ��Խ��,�������ݷ�ɢ�ڸ���ҵ������,��Ŀǰ�ҹ��ĸ�������ϵͳֻ�ܻ�����С����ŵȲ��ŵĻ����ɷѼ�¼,�Կͻ���˰������Ƿ������з����¼����Ҫ��Ϣ���ɼ�;�����ѱ���ƽ,ֱ�Ӵ����вɼ��ķ�ʽ���綨�ͻ��Ƿ�Ϊ����ԭ��������ڼ�¼,�����������Ƿ������ò�����¼�����ⳣ����������;������ҵ��������ϵͳ֮���������δ��ͨ,����ʾ��������ҵ֮����Ŵ���������������Ϣ,Ӱ��ϵͳЧ�õķ��ӡ�

����2.���ÿ��������������д�հס�

����Ŀǰ�ҹ����ÿ��г���������Ҫ����Ȼ�����еġ����п������취��,��Ϊ���Ź���,���������㼶�Ͻϵ͡����ÿ�ҵ�����ط��ɷ����ֽ��Է�ɢ�ڸ��ַ���������,�ҹ���û��һ�������ġ�ȫ��ġ�ר�Ź淶���ÿ��������˵�Ȩ��������ķ���,�����ÿ�������Ϊ��˾������ʮ�ֲ���������,��Ȼ���Ʋ�����ȱʧ�Ӵ��������ڴ������㻷�ڵ��Ѷ�,�����ÿ�ҵ����Խ��Խ��ĵ�����֧���������η���ķ��ɹ涨Ҳ�ѳ�Ϊȼü֮�衣

����3.������õ��½�������ͺ�

�������Ž�����Ȼ���ҹ��������������һ������,Ŀǰ�ҹ����Ļ�������,�������ŵķ����ͷ��ƹ���Ƚϵ���������ȱ����Ч��ʧ�ųͷ�����,�������ڶ����ÿ����˽����ʶ����,�����������ø����ֶν������֡���ˢ������֧��Υ����Ϊ�������,�����ֶβ��Ϸ���,��������Ϊ�˳����˾�ķ��պ���ʧ��

����(��)���������ڲ�������

����1.��֯�����бˡ�

�������ÿ����ĵ��������ҹ���������еķ��չ��������˼�Լ���ĵ�һ��,����Ŀǰ�����ÿ�������Ȼ���ڸ�����λ,��û�ж���������Ȩ������Ȩ�;�Ӫ����Ȩ,�ܷ���ְ�ܻ��ֲ�����ѧ���ַ������е��������ÿ����ijе����ÿ�ҵ��ս�����ƶȵ��ƶ�,һ�����и���Ͻ�ڵ����ÿ�����,����������´�ķ���ָ�ꡣ������ģʽ��,�ƶ�ִ�в���ֻ���ӷ�����ģ,���չ�������û���γ�������ս�Զ�λ��ְ�ܶ�λ��

����2.�������̲���ѧ��

����һ��������������,�ַ���������Ϊȱ�������㹻����Ѿ������Ŵ���������ݺͻ������������ģ��,�Լ���ָ�ꡢȨ����ʶ�ϵIJ���,��ѧ��������ͳһ������������ϵ��δȫ�潨�������Ƕ����������еĺ��������Բ����,���������ұ������̳�,���ÿ��Ĵ��˺�������δ������ҵ���е���,Ӱ�������ÿ�����������Դ�ı��ϡ�

����3.��Ϣ������˳����

�������ڸ��������о���ѹ��,�ҹ��������м�ķ�����Ϣ����ƽ̨һֱ���õ�˳�����ƹ�,�Կͻ������еķ�������˽����ֻ�������ڸ������ű����ṩ��������Ϣ�������м�������,��ͬ�м������Ϣ�Ļ㱨����Ҳ��Ҫ�㱨��ͳһ����,���Ӱ����ʱЧ�ԡ��������м�����ַ�����Ϣ�ĸ���,�������ֿ��ˡ�������Լ�̻�����ð���ÿ���������ṩ�˿ɳ�֮��,ʹ���ǿ����ڸ��С������ظ�����,��ɸ���ľ�����ʧ��

����4.�������˲�ȱ����

�����ҹ������������ʽ��������ص�Ӱ��,�ԿƼ���Ͷ����Ҫ������������Ҫ��ҵ��ϵͳ���ܷ���,���÷��չ������ߵĿ��������������ӡ����ÿ�����ǰ����Ԥ��Ͷ�̬���ռ����Ҫ�Լ���������͵���ϵͳ��֧��,�ֽ���Ҫ�����˹������ķ�ʽ������Ƚ��������,�Ե���Ϊ����˲Ž��跽��,�������ÿ�ҵ������ʱ�䲻��,����������ÿ�ҵ��Ļ��㹤����Ա����ͨ��ͨ�����ڽ����ҵ������,רҵ֪ʶ���ܺͷ�����ʶ���ȱ��,�������������Ƹ�õ���������������Ա,û�о���רҵ��ѵ����ع�������,�����п�ѧ��Ч�ķ��շ����ʹ�����

�����ڶ���A�������ŷ������ÿ����չ�����״���������

����

����һ��A�������ŷ������ÿ�ҵ��չ������

������1990��1�·����˵�һ�����ÿ���ʼ,A�������ŷ��е����ÿ�ҵ�������� 20����ķ�չ�������ŵ���,�������ÿ�ҵ�����Ʋ�Ʒ����,������������,���������г�,���۴ӷ����������ѽ��֧��ģ��ҵ�����붼ʼ�ձ�������ҵ��ͷ��ĵ�λ��2013��,A�������ŷ��������ÿ����ڸ���ҵ��Ϊץ��,����Ѱ���µ�ҵ��������,ʵ�����ÿ��������23,286��Ԫ,�����м�ҵ������15679��Ԫ,�·���127839��,��������83584��,ȫ���ۼ�ʵ�����ÿ����Ѷ�145.51��Ԫ,֧���Ϊ29.62��Ԫ,�������ÿ����ڸ�������16.44��Ԫ��A�������ŷ����ڴ�����չ��Ч�г���ͬʱ,Ҳ�Ӵ��˷��չ�������,ȷ��ҵ��Ľ�����չ��Ʒ��������

��������A�������ŷ������ÿ����չ�����״

����(һ)�������ÿ����չ�����չ�ſ���

����A�������л���̽���µķ��չܿط�ʽ,�ڹ����״������ÿ������������ƶ�,����ʩ�����Կͻ�Ϊ��λ���ۺ����Ź���ģʽ��,ʵ���˴�����������������ת��,���˹�����Ϊ�����Զ�����Ϊ��ת��,�ӱ�����ģ����������������ȷ����ת��,��Ч����˷��շ���������ͬʱ,��ַ���ϵͳ�Է��յ�Ӳ��������,ȫ������Ӵ�ǰ�������������з��չܿ�,�������ʲ���������,�������á���թ���������յ�ȫ����ռ��ƽ̨�������˷���ʵʱ��Ԥϵͳ,ʵ�ַ��տ�Ƭʵʱֹ���ͷ����̻�ʵʱ�ӳٸ����;ʵ���ɽ���ȫ��ҵ���ص�ת��,���ڹ���ͬҵ��Ҳ��һ�����١�

����(��)A�������ŷ������ÿ�������״��

����������,A�������ŷ��е����÷��չ�����������ÿ��ʲ�������������Ҫ���ס�����ͼ���Կ���,��ȻA�������ŷ��е����ÿ������ʲ�������屣����������,���Dz�����(���ÿ�����90�����ϲ�������֧���/���ÿ���֧���)ȴά�����½���̬��,����Ҫ������֧��ģ���ŵ��ٶ�Զ���ڲ��������������ٶȡ�2011��ĩ�����ʲ�����ǰ�������� 28%,�������ʷ����½��� 53%,�������2011��֧����־���ʽ����������ء�2011���г��ļ������š����Ź��ȷŴ���2012��IJ�������Ͳ����ʳ����˴��������,A�������ŷ��м�ʱ����ս�Խ��������Է�չʱ��,�ڽ���������Ӵ����ʲ�����,�ϸ����Ź����Ĵ�ʩ��,Ŀǰ�������ˮƽ��Ȼ�DZȽϿɿصġ�

��

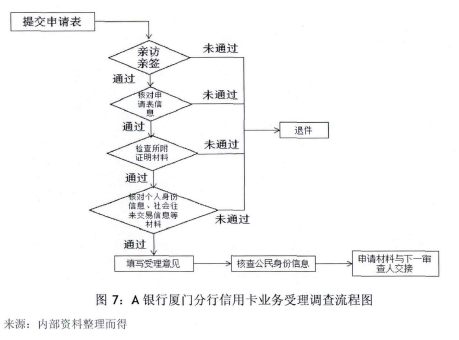

����(��)���չ������̡�

����A�������ŷ������ÿ�ҵ��������̰���:�������顢���������ƿ������ʹ�������Ȼ��ڡ��������������˼��������Ϊ��,�����ÿ����չ�������Ҫ���ڽ��м���:

��

��������ͼ��ʾ,���ÿ����������黷�ڵ���Ҫ������:

����(1)�����ͻ��������롣

���������˱���������ݵ����֤��,������֤������֤���۰�ͨ��֤��,�ṩ�籣��λ֤���Լ����ȶ�������,��ص��ʲ�֤���ܹ�Ϊ���������ṩ�ο�������������ԱҪ�����ͻ����ˡ����ͻ�ǩ����������ԭ��,��ǩ������ʵ“����”�������

����(2)�����Ž��е�����顣

��������������������ϲ��ܽ��뵽���黷�ڡ������������յ����������ÿ���������ύ���й����Ϻ�,�����������д�����ݺ��ύ���ϵ������Ժ���ʵ�Խ�����ˡ����˵����ݾ��Ƕ����ÿ�ҵ�������������ߵ�֤���Լ������˵ľ�����Ϣͨ���绰�����硢����ϵͳ���ֶν��к˶�,�����˸��ݺ˲������д������������ƽ������Ա֮ǰ,������ͨ���������������Գֿ������ݽ����ٴκ�ʵ,��֤�ֿ���������Ϣ����ʵ����ȷ�ԡ��������ÿһ��Ҫ�ض������÷�����������Ҫ����,��һ���ڵİѹ��Եü�Ϊ��Ҫ2.���������

����(1)���ռ�⡣

���������ԱӦͨ�����е�ʵʱ���ռ��ϵͳ�Գֿ���֧��Ϊ��������Ը�ͻ�������ȫ�濪չ�������,�ж��Ƿ���ڶ���֧�����ֵ�Υ���ÿ���Ϊ,���ݵ�������ȡ�����ص��ء��绰��Ȱ���桢���֧�����ᡢת���ղ��Ž�����ǰ���յȷ��տ��ƴ�ʩ��

����(2)���ա�

�����Խ�����ն��е�,������ԱӦȫ���˽�ͻ����������˻�֧�������,�Կͻ�Ϊ��λ��չ����,���������ͻ����ȳ�������ʱ�䳤�����ڽ�����˻�,�������ռ�¼����������¼��ϵͳ�С���Ҫ�Ĵ��շ�ʽ�����绰���ա��ź����ա����Ŵ��ա�˾�����յ�,���ݲ�ͬ�ͻ�����������뻹����Ը��ȡ������ԵĴ��ղ���,�����������ʧ����Ҫ�ֶΡ�

���������������ŷ������ÿ����չ������ڵ�����

����

����A�������ŷ������������ÿ����ĵ�ȫ��ս�Բ���������,�ر��ڽ����꾭�����Ƹ��ӵ������,������ǿ�����ÿ��ķ��չ��������ڸ��о�Ӫ���ÿ�ҵ���ʱ�䲻��,���۵ľ�������ݻ�ԶԶ����,���������ÿ����չ��������ϵ�������ȷ�����Ȼ����������⡣��ϱ�����ʵ�ʹ����е����,��Ҫ�����������:

����(һ)��λ��ϵ������ѧ��

����A�������ŷ������ÿ�ҵ���Ǿ�Ӫ�������ǹ�������,ʵ��“�������ӡ�һ������”,����ģʽ������ְ�ܱ�Ȼ���Կ����г���Ӫ��ҵ��Ϊ��,�������ŵĹ�����Ҫ����ҵ��ָ�����ɡ����ÿ����չ����Ŷ���Ӫ���Ŷӹ�ͬ���������ÿ�����,�Բ����ܾ���������ҵ����չָ��������������,���ָ�λ��ϵ�����õ��·��չ��������Ļ���Ȩ�������Ա�����,��Ҫ���·��յĸ����ĩ�˴���,δ������ǰ��ȫ�ַ���Ӧ�еķ��շ������á�

����(��)��Ա�䱸����������

����A�������ŷ������ÿ�������Ȼ��ͬ������ͬ���������,��Ա������Խ϶�,����Ա�ṹ�ϻ����������ƫ��,�к�̨��Աȱ����Ӧ�ļ�������,���������Բ��ߡ����ÿ����չ����Ǽ����Էdz��ߵĹ���ѧ��,Ҫ���ҵ��Ա����߱��ϸߵ����ʺ�һ�����Ŵ�����,������Ӧ��רҵѵ��,�����������ҵ��Ͳ�Ʒ�ķ�������,������˵�ȡ�ʵ��ķ��շ�����ʩ����ǰ���е�����������Ա�ʹ��������Ա��������������ͣ���ڶ��ܷ����ļ��ı���Ҫ��,����Ժ������ԱȽ�Ƿȱ��

����(��)���չ����ƶȹ��ڿ��ɡ�

�������е����ÿ������涨���ɸ������ƶ������ʵʩϸ���������˿ں;��������������,���ڻ���ʮ���ڶ�,���������쳣���ҡ����ϸ��������ƶ�ִ����������,����Ե��ص����ÿ��г���չ��ɽϴ����Լ,A�������ŷ��б����������ҵ���������Զ���������������Ȼ��,���ֵ���������������Ӫ��ԭ��,�������ݹ��ڼ�,�����߶ȹ��ڿ��ɡ����������������ṩ����֤��������ʻ֤(�����Ƿ��Ѻ),���ݴ��������ķ��ݻ����۸��һ����������ֱ�Ӻ˸����;��ϵͳ����������ȹ��͵Ľ���,����ͨ����Ȩ��ǩ���ķ�ʽ��߶��,�˹���Ԥ�ɷֽϴ�

����(��)���չ���ʵЧ������

���������뿪����һ��ϵͳ���ڶ����ÿ����ɽ�����ʵʱ���,�����Ӵ�Ŀ��ɷ���������Ҫ�����·������н��з���ʶ��ʹ������������ÿ����չ���IR�ܼ����ڷ���,�ֹܷ�����Ա����,���չ�����Աÿ��ÿ��ƣ�ڴ����ϰ�������Ԥ����Ϣ,���Ը��������ṩ�Ŀͻ���������Ϣ���������ھ����ƶ�������Եķ��ղ���,������ʽ,�ڴ���Ч����Ч���ϲ�ǿ���⡣

����(��)�ڿػ��Ʋ�����λ��

�������н�����һֱ�����Ϲ��Ļ�����,���Ի��㶨�ڿ�չȫ���Ե��ڿؼ�顣

����Ȼ��,���������������ͳҵ��,���ÿ�ҵ����Ϊרҵ�Խ�ǿ,��Ʒ�ƶȸ��½Ͽ�,���ڿؼ����Ա������һ��������,�����Բ�����λ,�ֳ�Լ����û�з���������á�

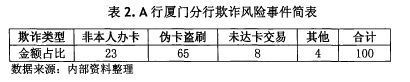

����(��)��թ���ն��

�����������ÿ��г���Ѹ������,���ÿ�������ӵ������ֶβ�������,������롢δ�│���˻����á��̻���թ����թ�¼��ʶ���ơ����స����Ϊ���С����֤��,���������ܾ���Ӱ��,�ư�����������չ����,������۵ĵ���ͷ�Ժ���о�������Խ��Խ����,A�������ŷ��д������స��������Ҫ���Ѵ���������,�����д�������ʧҲ��������������÷��ա��������ն���,��թ����û�еõ��㹻������,���ж���Ӧ��ʧ�Ĵ���û�г�̨��ȷ���ƶ�,��Ϊ���չ�����һ�����⡣

����

����

�����ġ�A�������ŷ������ÿ����չ�������ij���

����

����(һ)�ⲿ����

����1.���������Ż���

����2010������,���ھ����ܴδ�Σ����ΧӰ�켰����ͨ�����͵ĸ���,�����ٶ������½�ѹ�����ʱ��г��µ�����,һЩ��ҵ�ڽṹ�����о�Ӫ��������,�����֧�������½�,ֱ��Ӱ�������ÿ����ʲ�����������ʮ�ֵ��͵ĸ�ó��ҵή�ҵ��¸�ó���ʽ�������,A�������ŷ������ÿ����������и�ó�����ڽ��Ӹ߲���,�����ܼ����߽�,�����ÿ��������մ����ϴ��Ѷȡ�

����2.�����������淶��

�����ҹ����ɷ�������ÿ���թ�϶���������ڿ���,���̷������ÿ�թƭ�϶������ַ�������(����:ʹ��α������ÿ��ġ�ʹ�����ϵ����ÿ��ġ�ð���������ÿ��ġ�����֧��)���������ֽ�������ÿ���թ������Ϊ,���̻��������ֿ��˺ϻ����ֺ����ڹ黹����Ϊδ�������϶�������,�Զ���֧������թ����Ľ���϶���Ϊ1��Ԫ����,��ʵ���������֧����1��Ԫ���¼���������,ʧȥ���ɱ�����

���������������ƴ�����ÿ���թ,��������Ҳ��Ŭ��ʵ�ֲ�Ʒ������߷���թ����,�����ÿ���Ƭ�ɴ�������оƬ��Ǩ����Ϊ��Ҫ�ֶΡ�оƬ������˿�Ƭ��Ϣ����¼�ķ���,��ȫ����ϸߡ�����Ŀǰ����,����оƬ����������������ɱ��ϸ�,���Ͼ�����̻���ԭ��������ʹ��ϰ��,Ǩ�ƽ�չ���졣

����3.�������������

�����յ�����,��������չѸ�ٵ����������֧����ҵΪ�������ģ,���̻����������,Ϊ�������������ṩ�˼��������2013��12����2014��1��,ȫ�������˶����������ÿ�Ԥ��Ȩ���������ֵķ����¼�,Ӱ�켫�����,�������������˽ϴ���ʧ,A�������ŷ����������¼�Ҳ�γ����ϰ����������ÿ�����,�ѶȺܴ�

������������,���ÿ�ҵ������������“����Ȧ��”�Ĵַž�Ӫ��,“����ϸ��”�ľ��滹û��ȫ���ԡ�����ӿ췢չ�м�ҵ������ߵ���,ͬʱ���ڼ��Ҿ������г�ѹ��,��������Ƴ��˸��ֹ�����װ�����ÿ�������ҵ��,��������Ϣת��Ϊ������,�����������������ͼ������г���A�������ŷ���һ����������ѽ�3.6%,��ͬ����ͬҵ����Ϊ�Ż�,��δʵ�ָ��ݲ�ͬ�ͻ�����ƥ��������,Ҳ��û�н�������ҵ����ս��ж�̬�������۵Ļ��ơ�

����(��)�ڲ�����

����1.����ȫ��Լ���ľ�Ӫģʽ��

����������ҵ�Ļ��IJ��켰��Ȩ������������,ʹ�ù������е���֯�ܹ�������ȫ���չ����Ƚ���“��ҵ����”���и��졣A�������е����ÿ����ij��ż�Լ��������չ,����������Բ������������ÿ�����ʵ�е�������,��û�ж����ķ�֧����,һ������(ʡ����)�������ÿ���Ӫ����������,���ܵ��ط��к����ÿ����ĵ�˫���쵼,ҵ��ָ�ꡢ���á�������ԴҲ��һ������ͳ�ﰲ�š�����ģʽ�ܽϴ�ص������������ÿ���Ӫ��������,ͬʱ���ڷ���Ȩ�뾭ӪȨ�Ĺ��ڷ�ɢ,�����е�������������ͳһִ��,���չ�����ϵ��һ���Ժ���Ч�Ա�������

����2.�����������̻������ϵ��

���������ĵ���������������֯���γ���ͳһ�������ĵ�����������ϵ,Ŀǰ�ҹ���û�������Ļ�������ϵ������������Ҫ�����������ݻ���,����̽��������������ģ��,�ɱ��ϸ�,���չ����IJ�ȷ����Ҳ�ϴ�A���е����ÿ����չ�����Ϣϵͳ�ڹ��ڼ����Ƚ�,�������еĶ�ȹ���ϵͳ���ͻ�����ϵͳ���������ϵͳ�����ռ��ϵͳ���˻�����ϵͳ����ϴǮϵͳ����Ȼ�������Ϲ���,���ڲ����з�����ͬ�IJ����ɲ�ͬ���û�����,ʹ���չ������̲���˳����

��������������Ҫ�˽�ij���ͻ��ľ������,��ͨ����ȹ���ϵͳ�˽�쿨����,���ռ��ϵͳ�ͷ�ϴǮϵͳ�����ÿ����,�������ϵͳ�鿴���ռ�¼,�˻�����ϵͳ����ֹ�������,������һ���dz�,���һ��,���չ���Ч�ʴ����ۿ�,�������е����û������ʵ�֡�

����3.�����ķ��չ�����ʶ��

����A�������в���ǿ�����չ�������Ҫ��,���Ƴ�һϵ�з��չ����ƶ�,���ڸ����������,�ƶ���ѭ����Ȼ��������ȱ��������ʶ�������,Ա�����׳��ֽ������������������ֿ��˻��̻������ڸǷ��յ�Υ������ǰ̨Ӫ����Ա�����Ա���ձ���Ϊ���տ����Ƿ��չ������ŵ�ְ��,ֻ��������ҵ�����չ��ָ�����ɡ��ڿػ��˲��ŶԼ���з��ֵ�Υ�������ȡ�Ŀۻ��֡��ۼ�Ч�Ĵ�����ֻ��ʹԱ���ѺϹ���ʶͣ���ڿ�ͷ��,δ�ܹ᳹��ʱ�̵�ҵ�������ȥ��

�����塢A�������ŷ������ÿ�ΥԼ�ͻ�ָ������Է���

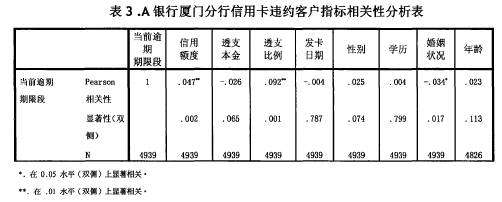

����(һ)������ָ��ѡ��˵����

��������ѡȡ�� 2013��ĩA�������ŷ��д��������ÿ�ΥԼ�ͻ�(�����ÿ�֧�ѽ�������)����Ϊ��������,ԭ����7650���ͻ�������Ϣ��ȫ�������������������ؽ�����ѡ������,ʣ��4939����Ч���������ݱ��ߵĹ�����������ݵĿɵ���,ѡ�������ö�ȡ�֧����֧����(֧���ռ���ö�ȵı���)���������ڡ��Ա�ѧ��������״��������8��ָ��ͬ��ǰ�������ν�������Է�������ǰ����������ֵΪ1һ13,1һ12�ֱ����֧����ʱ��Ϊ1һ12����,13��ʾ֧���ڳ���12����,��ǰ��������Խ��,��ΪΥԼ���Խ���ء��Ա��ֶ�0����Ů��,1�������ԡ�

����(��)����Է�����

��������Է�����ͳ��ѧ��һ���о�����,�о�������֮���Ƿ����ij�������ϵ,���Ծ����������ϵ������̽������ط����Լ���س̶�,���о��������֮�����ع�ϵ��һ�ַ�����������ͼͨ������SPSS������“������Է���(Bivariae)”�ж�ΥԼ�ͻ������ö�ȵ�ָ���뵱ǰ���������Ƿ���������ϵ,��ij��ָ��ı仯�Ƿ���ΥԼ�������Ӱ�졣SPSS�����Ե����4939���������ݼ���������:

����

�����ɱ��ɼ�,��ǰ�������������ö�ȡ�֧�����������������,�����ͻ����ö��Խ��,��������Խ��;֧����Խ��,�����ڵ�����ҲԽ����

����(��)�������ۡ�

����1.�������뷢������֮�����Ϣ���Գ������������·���,�����鹹����������ʲ�������и߶����ŵĿͻ��������ڽϴ��ΥԼ���ա���Щ�߶�ȵijֿ���һ���ʽ����������׳���֧����,�����ڴ����ĸ߶���Ϣ���Ӽ����˳ֿ��˵�ΥԼ�ɱ�,�ֿ��˾���ѡ�������Ƿ�����ܲ�����ɴ˿ɼ�,�ϰ����,�ϸ���������˵���ʵ�������,�����������÷���������Ӧ�����ö��,�ǿ������ÿ�ΥԼ���յ���Ҫ���ڡ�

����2.���������ӽ�����֧�ǷǷ����ֳֿ��˵�һ����Ҫ��������ǰ�ķ���,֧�����ߵĿͻ�ΥԼ���Խ���,ͬ��������ø߶�ȵĿͻ�����,֧�����ߵĿͻ����������ÿ���ȴ����{���Լ���ծ�����Ļ,������ȡ�ֽ�����������������ҵ������Ӫ������Ͷ�ʵȵȡ��ڷ��ռ������Чʶ�����ͻ�,��ʱ�ȡ������˻��Ⱦٴ�,�����ڷ���ΥԼ���ա�