����һ��ǰ��

����(һ)ѡ�ⱳ��������

�������ز���ҵ�Ƶ��˷���˼��ϡ�2003���Ժ�,���ز���ҵӭ����һ���ƽ�չʱ��,���ز�Ͷ�ʹ�ģ��������,ס���۸���������2005��,���Ҹ��ݺ�۾�������,��̨��һϵ�еĵ������ߡ�2005����2008��,��Ҫ������Ͷ����Ͷ��������,����·��� “������” “������”,�Լ���ǿ���ز�˰�չ�����һϵ�������ļ�,���ز���ҵ˰�ջ�������;2008��,���ʾ������Ʒ����仯,�������δ�Σ�������Ľ���Σ��Ѹ��������ȫ��,���Ҽ�ʱ����Ԥ��,��̨��һϵ�д̼����ز���ҵ��չ��˰������,���ز���ҵ�ڵ����м���,�����˿��ٷ�չ�Ĺ��;���ڹ��������ͷŵ�ͬʱ,���ز��۸�ȴ�Ŵ��¸�,������Ͷ��Ͷ�����ȵ�����,���Ҵ�2009��5�¿�ʼ,�������ز��г�����,�·���“�¹�����” “�¹�����”���ļ�,�ɴ̼�תΪ���ơ�˰���ǵ��ط��ز��г�����Ҫ����֮һ,��������ٴ��ս�,���ز���ҵ��Ӫѹ������,��Ӫ������Ϊ�Ͼ���

����һ�����۵ķ��ز��г�,�����仯��˰������,��ͬӰ���ŷ��ز���ҵ�������뷢չ,˰�������Ƿ��ز���ҵ�Ʋ����Ŀ������ز���ҵ����������ص�:һ�ǿ������ڳ�,�ӻ�����ص���������ʹ��,��������������Ǹ�����ʱ��,�ʽ���������;���Dz����ϵ����,�漰���Ĺ�Ӧ�̡������а��̡�ҵ���������������;���Ǵ�ǰ�ڻ�����ص����������й�����˰�ֶ��ʮ���,��Ҫ����Ӫҵ˰����ֵ˰����ҵ����˰��������ֵ˰������˰����˰������ʹ��˰��ӡ��˰����������˰�����н���ά��˰����˰������,Լռһ�����ز���Ŀ�����17%-25%,���������س��ý�ͽ�����װ�ɱ�[27]�����,���ҵ��г�����,�߶��˰��,����Ҫ�ز���ҵ�ҵ���Ч����˰�ո�����;��,�����ܿ�͵˰����˰,����˰�շ���,������ҵ������ʧ,��������Ҫ����˰�ɱ�,����Ӱ������ҵ��չ��ǰ;��

���������ԼҺͷ��ز�������˾Ϊ����,��ǰ���������迪�������۽��ס������ĸ���������,����˰�ճﻮ,�Ϸ�������˰,�Խ�����ҵ�ľ�Ӫ�ɱ�,���˰������,ʵ�������������Ҫ����-��һ,ͨ��˰�ճﻮ��Ч���ͼҺͷ��ز�������˾��˰�ո���,��߹�˾����������ˮƽ,ʹȫ��˾�ܹ���˰�յĽǶȡ�����ĽǶȿ��Ǻ淶��˾��Ӫ��Ϊ,ʵ�ֹɶ���ֵ�����

�����ڶ�,��ֺ��������ù������߽���˰�ճﻮ,����͵˰����˰��Ϊ�ķ���,����˾˰�շ���,��Ӫ�콡������ķ��ɻ���,�ٽ���ҵ��ƽ����������Ҫ�����塣ͬʱ,ͨ����˾����ҵ���˰�ճﻮ���,���������ز�������˾��˰��?�ﻮ��������һ���IJο���ֵ��

��������,��˾��չ˰�ճﻮ�,�������÷����ֶ�ά�������ĺϷ�Ȩ��,�ٽ��ҹ�˰�շ��ɷ���Ľ��������,�γ���˰��������˰,˰�����������˰�����Ի���Ҳ���л��������á�

����(��)��Ҫ���ݺͻ������

����1����Ҫ����

�����������÷��ز�˰�ճﻮ�Ļ������ۺͷ���,���ݼҺͷ��ز�������˾�ľ�Ӫ�ص�,����ǰ�������������衢���۽��ס������ĸ�����,����˹�˾�й�ҵ���˰�ճﻮ����,����߹�˾������ˮƽ�;���ʵ��,��Ҫ���ݰ������¼�������:

������һ���ַ��ز�������˾˰���������Ͳ�������ص�,��������Ч����˰���ԼҺͷ��ز�������˾��Ӫ�ͷ�չ���е���Ҫ����,�Թ�˾,����ʵ�ֹɶ���ֵ���;����ҵ,��һ���Ľ������;�Թ���,���Դٽ�˰�����ߵ����ƺ�ִ��ˮƽ����ߡ�

�����ڶ��������������ӷ�����˰�ճﻮ���ں����ص�,�������ܽ��˷��ز���ҵ˰�ճﻮһ��ķ�����

�����������ֽ�ϼҺͷ��ز���˾�����˰�ѹ������ص�,�����˹�˾������ҵ������;����Ϲ�˾������˰�ֲַ�������Ͳ����ֿ�,������˰�ճﻮDZ�ڵĿռ�,�ó���˾��չ˰�ճﻮ���ʮ�ֱ�Ҫ�ġ�

�������IJ���������ȷ�˼Һͷ��ز�������˾˰�ճﻮ��˼·��ԭ��������õķ���,�ٰ���ǰ���������迪�������۽��ס������ĸ�����,����˹�˾˰�ճﻮ�ľ��巽��,��������ʵ�ֹ�˾˰�ճﻮ�Ĵ�ʩ��

�������岿���ۺ�ǰ�淽�������,�����˼Һͷ��ز���˾˰�ճﻮ�ľ���Ч��,�������˹�˾ʵʩ�������ٵķ���,�ͷ��յ�ʶ����Դ��Ӧ�Դ�ʩ�����˼�Ҫ�����������������ǽ�����,�ܽ�Һͷ��ز���˾����˰�ճﻮ��ļ�����ۡ�

����2���������

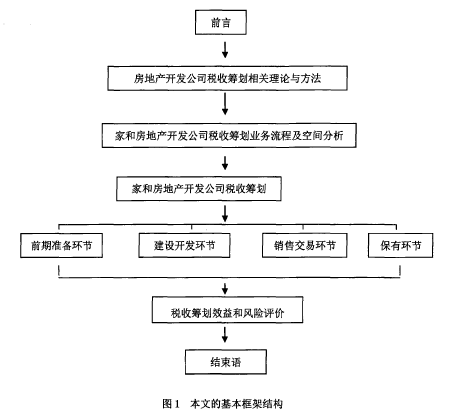

�������������Ļ�����ܽṹ:��1��