����3�����ʲ�֤ȯ���г���չ���������ʷ����

�������˽����ʲ�֤ȯ����Ʒ��ص������о��ɹ������۵Ļ�����,���½�ͨ��������֤ȯ֤ȯ���г��ķ�չ��������о�,���ܽ�����ʷ����,�Ա�Ϊ�ҹ�֤ȯ��˾�ʲ�֤ȯ����Ʒ�ķ�չ�ṩ���.

����3.1�����ʲ�֤ȯ���г��ķ�չ����

�����������ʲ�֤ȯ������Դ��,�������ʲ�֤ȯ���г�Ҳ���ʲ�֤ȯ����Ʒ��ģ����ƶ���Ϊ������г�.�����ʲ�֤ȯ���г��ķ�չ��Ҫ��Ϊ������.

������һ��:�ʲ�֤ȯ���ĵ����������(1970���-1980�������)�������ʲ�֤ȯ����Դ��ס����Ѻ�����г�.

����1968��,�������������Ѻ����Э��(GinnieMae)�״ι������й�����֤ȯ(pass-through).��ͨ�����·��ŵ�ס����Ѻ��������һ����ģ���ʽ��,��ͨ������ס����Ѻ�������֤ȯ���۸�Ͷ������Ϊס����Ѻ�������ʽ�.�ʽ���еĵ�Ѻ�������������ֽ�����Ϊ�ù���֤ȯ������,Ͷ���߰����е�֤ȯ�����������ͱ����֧��.�ù���֤ȯ��־��ס����Ѻ����֧��֤ȯ(MBS)�ĵ���,�������ʲ�֤ȯ�����Ⱥ�,�ҿ����ʲ�֤ȯ����Ϊ�µ������ֶε���Ļ.

������1970���,MBS��Ʒ�ĵ�������,MBS��Ʒ���������ڲ�Ʒ������ȱ�㡢Ͷ���������½���ʯ��Σ�������ͨ��Σ�������������������½������ط�չ������,������Ǵ���������ɳ���.ֱ��1980�����,�����������ز��г����������,�����г����ٴ���Σ��,��ʹ�������������������ô����ʽ����������г�,�ʲ�֤ȯ�����ⲿ��չ������ʼ��ת.ͬʱ,1980������ڵ�Ѻ�����г�������˰�ոĸ����Ͷ�����������ȷ�����Ҫ���ɷ���ij�̨,ȷ�����ʲ�֤ȯ���ķ��ɵ�λ�Լ�˰�յ�λ,Ϊ�ʲ�֤ȯ���ķ�չ���������õ�������,�ʲ�֤ȯ����ʼ���ٷ�չ.

�����������,�����ʲ�֤ȯ����չѸ��,����ס�������������MBS���з���ת�����ʽ���,��ȡ�ýϺõ�Ч��.����������ʲ�֤ȯ���Ļ����ʲ���Χ��С,�����ʲ������ڵط���Ѻ����,�ʲ�֤ȯ����Ʒ����Ե�һ,�ʲ�֤ȯ������δ���㷺���õ���������.

�����ڶ���:�ʲ�֤ȯ���Ĺ㷺Ӧ����������½�(1980�����������)�����,ס����Ѻ����֤ȯ����ģ��������,����MBS�Ĵ��²�ƷҲ½������.1983��,������(Freddie Mac)�����Եؽ�ס����Ѻ����ת��֤ȯ���ֽ����������Ϊ����ͬ��ծȯ�����㲻ͬ����Ͷ���ߵ�����,���־�ŵ���ծ��֤ȯ(CMO)�ĵ���,��MBS�ṹ���ش���.ͬʱ,��1983��֮ǰ,MBS�Ļ����ʲ����ǻ��ڸ���ס����Ѻ����,������Ύ�ʼ����������ҵ���ز���Ѻ����Ϊ�����ʲ����ʲ�֤ȯ����ƷCMBS.CMBS�����õ�ʹ�DZ����IJ����ʲ���������ΪͶ�ʼ����֤ȯ���������������������ʲ�֤ȯ��ҵ���й㷺����.

������ס����Ѻ���������չ��ͬʱ,������ס����Ѻ������������������ʲ���֤ȯ��,Ҳ����������ʲ�֤ȯ��ABS.���ʱ���ABS�Ļ����ʲ����������ÿ�Ӧ�տ�������ѧ����ѧ�������Ȩ������.ABS������ģʽ��MBS����,ͨ���������ʲ�����ϴ�����ʽ��֮���ٷ����ʲ�֧��֤ȯļ���ʽ�.��ABSʼ�ս�ռһС����,Զ����MBS�Ĺ�ģ��.

���������ʲ�֤ȯ���Ŀ��ٷ�չ,�������ʲ�֤ȯ����Ʒ�ṹ���µĸ����Ʒ--����ծ��ƾ֤(CDO).CDO��ծ��ծȯ��Ѻ��Ʒ,��ͨ������֤ȯ������,���Ŵ��ʲ���ծȯ�Ȼ����ʲ��������µİ�װ�����,���ʲ�����������ս������µķָ�������,�Ӷ��γɵľ��в�ͬ���������Ľ���������Ʒ.CDO��Ϊ�ʲ�֤ȯ�����������ܵ����һ��,�ܵ�Ͷ�����еȽ��ڻ������ձ���,1997��֮��Ϊ�ʲ�֤ȯ���г��ɳ����IJ�Ʒ.1998��-2005���,CDO��ÿ��150%���ٶȵ���.��CDO�Ŀ��ٷ�չҲΪ2008��δ�Σ���ı�������Դͷ.

����2008��δ�Σ��������,ȫ���ܵ�Ӱ��,�����ʲ�֤ȯ����Ʒ�ķ�չ�ٶ������Ż�,�������ȶ�������.

����3.2�����ʲ�֤ȯ���IJ�Ʒ����

����������Ϊ�ʲ�֤ȯ������Դ��,��Ʒ������Ϊ�ḻ.�����ʲ�֤ȯ���IJ�Ʒ������ǰ�Ľ��ܵ��ʲ�֤ȯ����Ʒ����������ͬ,������ MBS��ABS��CDO�����Ʒϵ��.MBS�־���ס����Ѻ����֤ȯ(RMBS)����ҵ���ز���Ѻ����֤ȯ(CMBS)�������,����RMBS����ס����Ѻ����ĺû�,��Ϊ����ס����Ѻ����֤ȯ(Prime RMBS)�ʹμ�ס����Ѻ����֤ȯ(Subprime RMBS)��������.����ABS (���ʲ�֧��֤ȯ)���ջ����ʲ��IJ�ͬ��Ϊ�������������ó��Ӧ�տ������ѧ�������������.CDO���ݻ����ʲ�Ϊ������������ҵծȯ���Է�Ϊ�����ծ��֤ȯ(CLO)��ծȯ����ծ��֤ȯ(CBO)������.CDO���ݽ���Ŀ�ĵIJ�ͬҲ���Է�Ϊ�ʲ���ծ����(Balance Sheet)��������(Arbitrage)����.�������͵Ľ���Ŀ����������,���������Ի�ý��ļ۲�Ϊ����Ŀ��,�ʲ���ծ��������ת���ʲ���ծ���ϵ��Ŵ��ʲ�ΪĿ��.���ʲ���ծ�����¸����Ŵ��ʲ�������Ȩ�Ƿ�ת�ƿ��Է�Ϊ��������(Originator)��ϳ���(Synthetic)����.���������ʲ�֤ȯ����Ʒ������ݱ�·������ͼ��ʾ.

����3.3�����ʲ�֤ȯ���г����

����3.3.1�ʲ�֤ȯ����Ʒ������ծȯ�г�����Ҫ��ɲ���

�����ʲ�֤ȯ����Ʒ��20��������Ҫ�Ľ��ڲ�Ʒ����֮һ,�����ʲ�֤ȯ����Ʒ������ծȯ�г�����Ҫ��ɲ���.

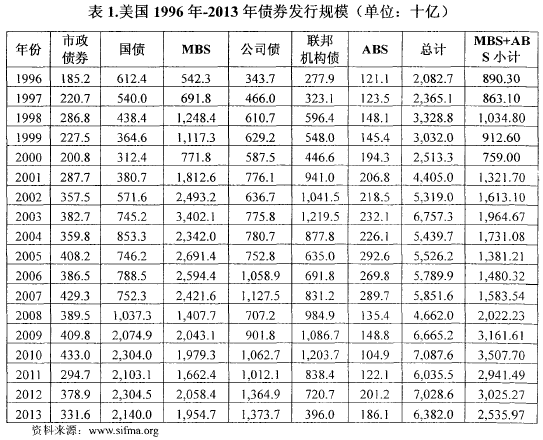

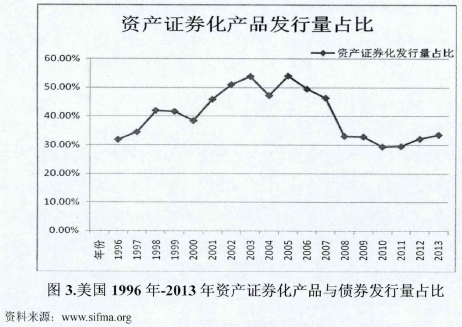

�����Ӳ�Ʒ����������,1996�굽2013�����ʮ���,�����ʲ�֤ȯ����Ʒ������������ծȯ�г���������ռ�ȴ���ݶ���30%����,����2002��-2006���Ǹ��ٷ�չ��,�ر���2005��,����ծȯ�г�������ծȯ5.5����,�����ʲ�֤ȯ����Ʒռ54%,�������ܷ��й�ģ��һ��,�ﵽ��ʷ�ϵĸ߷���.2008��μ�Σ��������,�ʲ�֤ȯ����Ʒ��ռ�������½�,��ծ�ķ�����������,������������Ե�2010��,�ʲ�֤ȯ����Ʒ�ķ��й�ģռ��Ҳ�ﵽ�� 29.41%(�����1,ͼ2).�������Ŵμ�Σ������������ƶȵ�����,�ʲ�֤ȯ����Ʒ���ٴλ�������.�ɼ�,�Ӳ�Ʒ�ķ�������,�ʲ�֤ȯ����Ʒ�������Ľ��̶ܳȺܸ�,������ծȯ�����г���������.

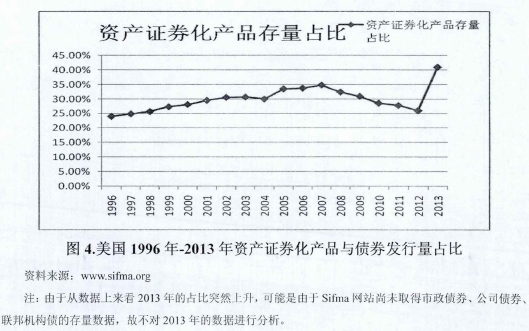

�����Ӵ�����,]996�굽2013��������ʲ�֤ȯ����Ʒ����ռ����ծȯ�г��Ĵ�����ģ����ݶ���25%����.�ʲ�֤ȯ����Ʒ�����ı仯��Է������ı仯��Ϊƽ��,��1996�굽2008��ʻ���������״̬,ͬ����2008���ܴδ�Σ����Ӱ���ռ�ȳ��ֻ�������.2005�굽2007���������ʲ�֤ȯ����Ʒ����ռ�ȵĸ߷���,����2005������δ���ڵ�ծȯ�ܹ�ģ27.6����,�����ʲ�֤ȯ����Ʒռ33.52%;2010������δ����ծȯ��Ʒ36.5����,�ʲ�֤ȯ����Ʒռ28.6%(�����2,ͼ3).���ʲ�֤ȯ����Ʒ��,MBS -ֱ�������ʲ�֤ȯ���г�������,ABS��ռ�Ƚϵ�.��2005��Ϊ��,��������MBS��ģΪ2691.4��Ԫ,����ABS��Ʒ292.6��Ԫ? MBS�ķ�������ABS��9����.�ɼ�,��������ծȯ�г�������,�ʲ�֤ȯ����Ʒ�����ž������ص�λ��,������MBS��Ʒ��������֮��.

����3.3.2 ABS�ʲ�֤ȯƷ�ֶ�����

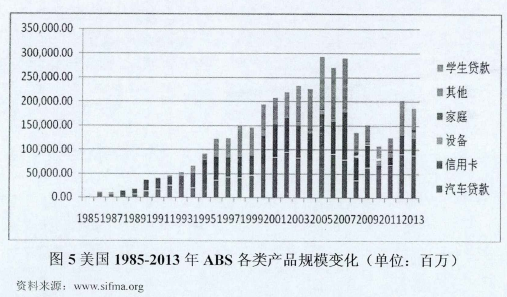

��������ABS���ʲ�֤ȯ����Ʒ�������,�����˴�����������ÿ����豸����ͥ��ѧ������ȶ������.�������ı仯����,ABS�ķ���������1985�����Ʒ�Ƴ��Ժ������,2005�ꡢ2006�ꡢ2007���Ƿ��еĶ���ʱ��,2008���Ժ����ڴδ�Σ����Ӱ��,���巢��������½�.�Ӳ�Ʒ��Ʒ���,���������Լ����ÿ���Ʒ���ʲ�֤ȯ����Ʒһֱ����ABS��Ʒ��չ�е�����,�䷢��������ȶ�,�����ܴδ�Σ����Ӱ����Խ�С.

����3.4�����ʲ�֤ȯ����չ����ʷ����

����ܽ���ʲ�֤ȯ����Ʒ�ķ�չ���̾���һ��������������רҵ��֯�ƶ�Ϊ�ȵ�,ͨ���г��Ļ����г������Ͳ�Ʒ���½����ƶ�,����������������Ӧ�ķ���֧�ֽ�����ٷ�չ�Ľ��ڴ��¹���.

��������,��������������רҵ��֯�ƶ��������ʲ�֤ȯ����չ���ȵ�����.���������ᵽ,1968��,�������������Ѻ����Э���״ι��Է��й�����֤ȯ��,������һ������֤ȯ�ĵ����ҿ����ʲ�֤ȯ�����Ļ.����,��20����80���,�����������������ʵĻ���--����ס�������Ѻ��˾�Լ���������ѺЭ��Ҳ�����ƶ��ʲ�֤ȯ���ķ�չ.ʱ������,�������ʲ�֤ȯ���г������ж�Ҿ�������������רҵ��֯,��Щרҵ��֯�������ʲ�֤ȯ���ķ�չ�����ƶ�����.

�������,�г��������Ʒ�����������ʲ�֤ȯ���г���չ�ĸ���֮Դ.�ھ�������������רҵ��֯�Ļ����ƶ��µ춨���ʲ�֤ȯ���Ļ���,�����г������������������־������������ʲ�֤ȯ���г����ٷ�չ�ĸ���֮Դ.�����Ľ��ڻ����ڶ�,�����г���������,�ʲ�֤ȯ����Ʒ���Խ��б��������Լ�ת�����÷��յIJ�Ʒ���Ը���ʹ���ڶ�������ཫ��ͬ������ʲ��������ʲ�֤ȯ���Ļ����ʲ���Χ,���ֽ��ڲ�Ʒ���³�������.��һ��ʼ��ס����Ѻ����,�������ÿ�Ӧ�տ���������ѧ����ȶ������.ͬʱ,����������֤ȯ�����ڼ���������Ҳ��ʹ�� CDO���ʲ�֤ȯ����Ʒ�ṹ���µĸ����Ʒ�ij���.�����������г��������Ʒ���µ��˳���,�������ʲ�֤ȯ���������г�������������ٷ�չ.

�������,������ϵ�Ľ����������ʲ�֤ȯ�����Է�չ����Ҫ����.1980������ڵ�Ѻ�����г�������˰�ոĸ����Ͷ�����������ȷ�����Ҫ���ɷ���ij�̨,һ����ȷ�����ʲ�֧��֤ȯ�ķ��ɵ�λ,��һ����Ҳ����� SPV��˰�ո�������,ʹ���ʲ�֤ȯ��������ٷ�չ��.���������ķ�����ϵ�ж����ʲ�֤ȯ���ĺ�������--��ʵ�������Ʋ����뷽��綨�ķ����ƶ��������,Ҳ��ʹ���ʲ�֤ȯ�����ٷ�չ����Ҫԭ��.