����6�ҹ�֤ȯ��˾�ʲ�֤ȯ����Ʒ�İ�������

�����ڶ��ҹ�֤ȯ��˾�ʲ�֤ȯ����Ʒ�����IJ�Ʒ���Ҫ�ؽ��з�����,���½�ѡȡ�ҹ�֤ȯ��˾�ʲ�֤ȯ����Ʒ��ʵ�ʰ���--���������ڶ���ˮ�������շ�Ȩר���ʲ������ƻ������������,���ʵ�ʰ������ʲ�֤ȯ����Ʒ��Ƶ����Ҫ�ؽ��з���.

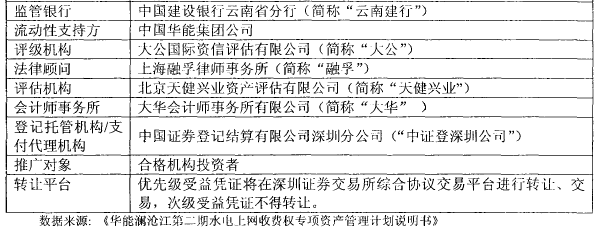

����6.1ר��ƻ��������

����2013��5��31 ��,���������ڶ���ˮ�������շ�Ȩר���ʲ������ƻ�����.���ϻ�������ˮ������˾(���"���ܺ���")����5���ڴ����ϵ�����˾��ȡ������ѵ�����ˮ�������շ�ȨΪ�����ʲ��ɹ��������ܹ�ģΪ33��Ԫ������ƾ֤,�������ȼ�����ƾ֤�ʽ�Ϊ31.5��Ԫ,�μ�����ƾ֤���ʽ��ģΪ1.5��Ԫ.���ǻ���������2006��5�³ɹ����л�������ˮ������ר���ʲ������ƻ�֮��ڶ��η����ʲ�֤ȯ����Ʒ.����ר��ƻ����ȼ����Ϲ�����ҪΪ���յ�רҵ����Ͷ����,����ר��ƻ�ļ�����ʽ�ɱ�����ͬ�ڵ����д�������.

�������������ڶ���ˮ�������շ�Ȩר���ʲ������ƻ��Ĺ�����Ϊ����֤ȯ,�й���Ϊ�й���������.����������������˾����ר��ƻ����ȼ�����ƾ֤AAA������.��ר��ƻ����������ⲿ���ϵ�����������ʽ,�ڲ�����������ԭʼȨ�����Ϲ�1.5��Ԫ�Ĵμ�����ƾ֤,�ⲿ�������õ���ԭʼȨ���˻�����������������ŵ�Լ����ܼ��ŵ�������֧�ְ���.

����ԭʼȨ����ѡ��ר��ƻ���Ϊ�������ʵķ�ʽ����Ҫԭ���������� 2006����ʲ�֤ȯ��ר��ƻ���������������,���ʲ�֤ȯ�������ʷ�ʽ��Ϊ�Ͽ�,���Ҷ���ԭʼȨ����������Ե������д������ʵijɱ�ļ���ʽ������,������(������)����֤ȯͨ��ǿ�������������������,ԭʼȨ���˴�������.

����ѡ���ר��ƻ���Ϊ�������ĵ��о��������ڸ�ר��ƻ���֤���2013����"�Ե�������"������ר��ƻ�,����ʱ���ٽ���ҵ������涨����ʽ�䲼��ʱ��,���Ʒ��Ʒ���ҵ������涨�����Ҫ��,��Ʒ���Ҫ�ؾ����о���ο���ֵ,�ǽ���֤ȯ��˾�ʲ�֤ȯ����Ʒ�ĵ��ʹ���.����,��ר��ƻ��IJ�Ʒ����������������������������ⲿ���ϵ�������ʽ,�����ǹ�����������ŵ�Լ�������֧�ֵİ��Ž�����ɫ.

����6.2���ṹ����

�����ƻ�����������������ר��ƻ�(SPV)����������ƾ֤,�Ϲ���ͨ����ƻ�������ǩ�����Ϲ�Э�顷,ȡ������ƾ֤,��Ϊ����ƾ֤������;�ƻ������˸�����ԭʼȨ����ǩ���ġ������ʲ�������ͬ����Լ��,��ר��ƻ�ļ���ʽ�������ԭʼȨ���˹�������ʲ�,��ԭʼȨ���˺Ϸ�ӵ�е���ר��ƻ�����֮�������������ڴ����ϵ�����˾��ȡ������ѵ�����ˮ�������շ�Ȩ.���ƻ�����������ʽ:(1)����/�μ��ֲ�;(2)ԭʼȨ���˲�������;(3)������֧��.

����6.3�����ʲ�ѡ�����

����6.3.1�����ʲ��Ķ���

�����ƻ����������ݡ������ʲ�������ͬ����Լ��,�����ö�ӵ����ר��ƻ�����֮�������������ڵ�����ˮ�������շ�Ȩ.����,�������ȼ�����ƾ֤Ͷ��������ض�����(��һ������Ϊ110%,������Ϊ105%,���ġ�����Ϊ100%.)��Ԥ�Ʋ������ֽ�������ֱ�ӻ���ƻ��˻�,ʣ�ಿ�ֵ��ֽ��������μ�����ƾ֤����������,��Ϊ�μ�����ƾ֤�������Զ�����,���ٻ���ר��ƻ��˻�,��ԭʼȨ��������.

����6.3.2�����ʲ����ɽ綨:

�������ݵ�������ʮ�����Ĺ涨,����(ˮ������ˮ��),Ϊ�ҹ��������趨��һ�ַ���Ȩ��,Ϊ�҇뷨��ȷ�ϵ�һ�ֲƲ�Ȩ��,�൱��һ����Ȩ.������������������������,Ϊ��������Ȩ,��������,Ӧ����Ϊ"���������շ�Ȩ".ˮ��Ϊ������һ����ʽ,Ҳ��һ�ַ���Ȩ��,����������������������,��ˮ������Ȩ,�������Ϊ"ˮ�������շ�Ȩ".

����6.3.3�����ʲ�ȡ�úϷ���:

�������ݡ�����Э�顷������ȹ��۵��ͬ���͡���������Э�顷,��������ȡ��������ˮ�������շ�Ȩ,��������:�����Ƶ���[1993]20�š�����ʡ������ҵ�ֹ��ڳ�������ʡ���巢�糧��֪ͨ����(88)�Ƶ���ֵ�58�š�������ˮ��վ�����̱��������ϵͳ���ϵ���������Ƶ��[2006]407�š����ϵ�����˾���������վ���ڽ���ϵͳ��������,�ݴ�,�����������й��Ϸ������������ι�˾�������ϵ�����˾ǩ���˹�������ˮ�糧��"����Э��",�����ա����ڵ����뷢�糧������������������еĹ涨(����)�������������˱�������,ȡ����(������)"����ҵ������֤".�������������ȡ��������ˮ����һ����Ȩ��,ͬʱҲ�ͻ����ˮ������Ȩ.

�������ݵ���������ʮ�����͵���ʮ�����Ĺ涨,���������������ϵ�����˾ǩ���� "��ȹ��۵��ͬ",�ú�ͬ��ҪԼ���˻�������Ӧ����������۸�����ָ���µ�������۳���ˮ��,���밴�������±�����Ʊ���������ϵ�����˾��ȡ������۷���.��ÿ��ǩ����"��������Э��"���һ���Ӽ��������ˮ����һ��������Ʒ�������͵��Ƚ����˹淶.�ݴ�,��������������ˮ����������ˮ�����������ϵ�����˾��ȡ������ѵ�Ȩ��,������ˮ�������շ�Ȩ.

����Ŀǰ���ϵ�����˾�����˽��6�����ȹ�������ˮ����������ˮ��ij�ŵ��,�������������ܵĻ�������ٸ���δ��5������ˮ��ˮ�������շ�Ȩ.

����6.3.4�����ʲ�ת�õĺϷ���:

����ר��ƻ�����Ļ��������Ϸ�ӵ�е�����ˮ�������շ�Ȩ��Ϊר��ƻ������ʲ�,���ǺϷ��IJƲ�Ȩ��,�ǿ�����ͨ�IJƲ�Ȩ��,���ֲƲ�Ȩ��Ϊ�ҹ����ɷ���û�����Ĺ涨��ֹ�ƻ������˽���Ͷ�ʵĶ���Χ.

����6.3.5�����ʲ��Ŀ�����

���������ʲ����������ᵽ�Ľ綨����,Ȩ����ȷ����,���������õ��ֽ�����¼�Լ�����Ԥ����ֽ���.��������:

��������ˮ�糧λ���й�����ʡ�������ε�������,������450����,����������ˮ����ؿ����ĵ�һ������ǧ����ˮ��վ.����ΪС��ˮ��վ������Ϊ��ɽˮ��վ.����ˮ��վ�����ڽ���,����һ����Ͷ��37.9��Ԫ,1995��6��ȫ������Ͷ��,װ������125��ǧ��;���������Ͷ��7.8��Ԫ,2007��5�½���Ͷ��,װ������30��ǧ��,;2007��12����1.7��Ԫ�չ����ˮ��վ,װ������12��ǧ��.������ˮ��վ��װ��������167��ǧ��,��ȥ����ƽ��������Ϊ63��ǧ��ʱ.������������С��ˮ��վ(װ������420��ǧ��)�������о����漰ԭʼȨ�������²���,С����ˮ������ˮ�糧�귢����Ԥ���ܹ��ﵽ77.8��ǧ��ʱ,��������ȷ������нϴ��������.

��������ˮ�糧Ŀǰ��Ҫͨ�������ϵ�����˾ǩ��������ͺ�ͬ��ʽ���е�������.��������۲����붨���ƶ�Ϊ:������۰�������ʡ��չ�ĸ�ίԱ����2009��2��26�շ����ġ�����ʡ��չ�ĸ�ίԱ���������糧ͳһ�������������۵�֪ͨ��(�Ʒ��ļ۸�2009��315��)�й涨���ִ��,�����վ��2009��3��1 FI��ִ���µ��ۺϽ�����,Ϊÿǧ��ʱ0.172Ԫ.����ˮ�糧������������㷽ʽ�����ȷ,���ݻ������������ϵ�����˾ǩ�������Э��,�Լ�������ҵ�Ĺ���,���ϵ�����˾��ÿ�½������µĹ������,���ֽ����.

��������ˮ�糧ˮ����������Ԥ��

��������ˮ�糧�ķ���������������������Ծ�ȷ����,�����������ֽ������п�Ԥ����.�����콡��ҵ���ߵ�����ˮ�糧2012-2018��ˮ�����������ʲ�����������(����������(2011)��820��),����ˮ�糧2013��һ2018��ĵ������ĺϼ���Ϊ66.27��Ԫ�����.����ÿ����·��ֽ��������±�:

����6.4�ֽ���������������

��������,��ר��ƻ��Ļ����ʲ�δ�����ܲ������ֽ�������з���.��������������ˮ�糧2013-2018���ˮ���շ�Ԥ��������������ʲ�δ�����ֽ�����������:

��������������ͼ���Կ�������ˮ�糧ÿ���ˮ���շ����Ƴ��ֳ���������,ÿ���������Ϊ�շѸ߷���,ÿ��һ�������ļ���Ϊ����,ͬʱÿ������ƶ���Ϊ����.ÿ����ֽ���������ȶ���110000��Ԫ����.

�������,�ٶ�ר��ƻ�����ƾ֤�������Լ�Ϊ�Ҹ����ȼ�Ͷ���ߵı�����Ϣ������ֽ�֧�����з���.���ݡ����������ڶ���ˮ�������շ�Ȩר���ʲ������ƻ�˵����),ר��ƻ����������˳������:

�����ڷ���ʱ,��������˳����з���(ͬһ����˳�������в���,��������):

����A��ר��ƻ��漰��Ӧ��˰��(����);

B���ƻ������˵Ĺ����ѡ��й��˵��йܷѡ�������еļ�ܷѡ����������;

C������Ӧ��������ȼ�����ƾ֤����ͱ���,����˳������±�;

����D��ר��ƻ����һ���ƻ�����,��ר��ƻ��˻����������ȼ�����ƾ֤���������,��ȫ��������μ�����ƾ֤;�μ�����ƾ֤��������Ȩ�ƻ������˷�������ǰ�ڼ�Ӧ��δ�յ�ȫ��ˮ���շѿ���.

��������������������ԭ��,���ר��ƻ�����Ԥ���ֽ�������������������ȼ���Ԥ�������ʽ��г����趨,��������:

���������ϱ���֪,���ոò�Ʒ�Ľṹ���,���ֽ����벻����Ԥ��ֵ�����������������������Ҫ.���ֽ��������Ԥ��ֵ,����ܴ���ר��ƻ������Ŵ�ʩ,��Ҫ�����������в�������,�����ɻ��ܼ�������������֧��,������ֽ���˳������:

����6.5���ո��뷽ʽ����

�������������ڶ���ˮ�������շ�Ȩר���ʲ������ƻ����õ���ר��ƻ��䵱SPV���з��ո���,����Ŀǰ���ڵ�ר��ƻ������߱������ķ��������λ,��ר��ƻ���������ί���˵�ί�����ƹ�ϵ,ʹ��ר��ƻ���ΪSPV���ɱ���ش���ǰ���ᵽ�����Դӷ���������ʵ��"��ʵ����"��"�Ʋ�����"������.�ڸ�ר��ƻ���,�����ʲ����õ���ͨ��������ͬ����ת�õķ�ʽ�������еķ�ʽ,ר��ƻ����߱����ɵ�λ��ʵ��,һ���̶��ϲ��ܱ�֤�����ʲ���"��ʵ����",������ɽ����������֤ȯ����ר��ƻ����û����ʲ�,��������֤ȯ�����Ʋ�����,ר��ƻ�Ҳ�����Լ�������.

����ͬʱ,��"�������շ�Ȩ"���ֻ����ʲ����ҹ�Ŀǰ�ķ��ɿ����,����ո�������Խ�С.����,������Ϊһ��Ԥ�ڿɵ�����,��ȷ���ԵIJƲ�,����ͨ���ʲ�֤ȯ�������õ����з�ʽ��ʵ�ֻ����ʲ��ķ��ո���,��Ϊ���ա����з����Ĺ涨ȷ�������вƲ�������������;���,��һ��δ����Ԥ�ڿɵ�����,����˵��һ��δ����ծȨ���г���,���ҹ���������û�����Ľ�ֹ�Թ涨,�����ֳ����Ƿ����,�Ƿ�������ʵ�������д���֤.

�������ܴ������Ϸ����ϵ�����,���������ڶ���ˮ�������շ�Ȩר���ʲ������ƻ���ʵ�ʵIJ������ơ���ͬԼ�������ա�ҵ������涨����Ҫ��,����ר��ƻ��ʲ�������Ҫ��:1)��ԭʼȨ���˵��ʲ������:�ƻ��������뻪������ǩ�������������ڶ���ˮ�������շ�Ȩר���ʲ������ƻ������ʲ�������ͬ��(���¼�ơ������ʲ�������ͬ��),Լ���ƻ������˴�ר��ƻ���������ʲ�;����������ר��ƻ����������յ��ƻ������˴�ר��ƻ�֧����ר��ƻ��ʽ��,��Ӧ����Ϸ����еĻ����ʲ�ת�ø�ר��ƻ�.�ƻ������˴�ר��ƻ����ò����л����ʲ���,�����������䲻��ӵ������Ȩ,��������Ӧ�Ĺ���Ȩ�����ܼƻ������˵ļල.2)���Ϲ��������ʲ������:�Ϲ�����ͬ�⡶�ƻ�˵���顷Լ����ת�Ʋ����ʽ��,���������ƾ֤��Ϊר��ƻ����µ�����ƾ֤������,��ר��ƻ�Ȩ���γ�Ͷ�ʹ�ϵ,ͨ������ƾ֤���������ܺͳе����ƻ�˵���顷Լ����Ȩ��������,����ר��ƻ��ʲ�û��ֱ�ӹ�ϵ.3)������֤ȯ�����ʲ������:����֤ȯ��ŵ�����Ϲ��˵IJ����ʽ�,����������й��˴�������ר��ƻ��˻�.ר��ƻ��˻����ݡ��ƻ�˵���顷������,Ϊר��ƻ�ר�õ������˻�,����������֤ȯ�������ʲ����������й����ʲ�֮��,��ʹ����֤ȯ�Ʋ�����ɢ�����ӹ�,���Ӱ�쵽ר��ƻ��˻��ڵ��ʽ�ȫ.����֤ȯ����ר��ƻ���ȡ�õ��ʽ���������֤ȯ�ĸ�ծ,����֤ȯ����������úʹ��ֲ����ʽ����γɵ��ʲ����������֤ȯ���ʲ�.����֤ȯΪר��ƻ����Լ�������ǩ������Ϊ����ר��ƻ����¸����ͬȨ��.�ø����ͬȨ��Ϊ����֤ȯ�����ʲ�������ʲ�,����������֤ȯ�ĸ�ծ,������֤ȯ�����Ʋ���������������ζ�������ʱ,�ú�ͬȨ��ȲƲ�(Ȩ)���ɼ��μƻ�������Ϊר��ƻ����л�е�.����֤ȯ��ר��ƻ��ʲ��������ˡ��������㡢���˹���,���������ʲ��������ͻ��Ĺ����ʲ���S����.4)���й��˹��вƲ������:���ݡ��ƻ�˵���顷Լ��,�ƻ�������Ӧ����ר��ƻ����������й��˴�Ϊר��ƻ�����ר��ƻ��˻�,ר��ƻ��˻�������ר��ƻ������ڼ�Ͷ���ʽ�Ĵ�ź�Ͷ��������ո��������.ר��ƻ��˻��ĎԻ�����Ϊ�й��˳���,�������µ��ʽ�Ϊר��ƻ�����,�������й��˵������ʲ��������й��ʲ�֮��,�Ȳ������й��˵��ʲ�,Ҳ�������й��˵ĸ�ծ.ר��ƻ���������,���й��˷���������ɢ���Ʋ����������ʱ,ר��ƻ��˻��ڵ��ʽ������֮����,����ת�Ƹ������й����й�.5)ר��ƻ��˻��ڵ�ר��ƻ��ʽ�Ķ�����:ר��ƻ��˻��ڵ�ר��ƻ��ʽ���ר��ƻ�����,�����ڼƻ������ˡ��й��˵������ʲ����������й����ʲ�֮��.ͬʱ,���ݡ��ƻ�˵���顷��Լ��,���ƻ������ˡ��й���Υ�����ƻ�˵���顷Լ����Ϊ����Ϊ�������ʧ��,Ӧ�ɼƻ������ˡ��й������������ʲ��е���Ӧ��������,��ծȨ�˲��ö�ר��ƻ��ʲ���ʹ���ᡢ��Ѻ����Ȩ������Ȩ��,���ר��ƻ��˻��ڵ�ר��ƻ��ʽ���ר��ƻ������ڼ��ڽ������ܱ��������.�ۺ���˵,ͨ��������Լ�����ʩ,ר��ƻ��Ӻ�ͬԼ���IJ��������˷��ո���,����������Լ���ķ�����Ч���Դ��ڷ����tt.

����6.6���É������Ʒ���

����ר��ƻ����������ȼ�/�μ���Ʒ�ṹ�ֲ㡢����������ŵ����ͻ��ܼ���������֧�ֵ�����������ʩ,��������:

����6.6.1����������������

�������ݡ������ʲ�������ͬ����Լ��,��ר��ƻ������ڼ�,���������Լ���˻�ÿ�����һ��������δȫ���յ�ר��ƻ�Լ�����ˮ���շ��ֽ����е���������.

����6.6.2���ȼ�/�μ��ֲ�ṹ

����ר��ƻ�����������/�μ��ֲ�,�μ�Ϊ���ȼ��ṩһ��������֧��.�μ�����ƾ֤ȫ���ɻ��������Ϲ�,���Ǹ�����Ч�о���ö���ƻ����������ȵ�����ͬ��,���������Ϲ��μ�����ƾ֤��,����ת���������κβ��ֻ�ȫ���μ�����ƾ֤.��ר��ƻ�������������,���ȼ�����ƾ֤��Ͷ������������֮��,����μ�ƾ֤�����˷���.

����6.6.3���ܼ���������֧��

������ר��ƻ������ڼ�,������˻�ÿ�����һ��������δȫ���յ�ר��ƻ�Լ�����ˮ���շ��ֽ����,��������Ҳδ�ܰ�ʱ���в�������,���ܼ���Ӧ���軪�����������������3��Ԫ��ѭ��ʹ�õ��������ʽ�֧��,ר������֧��ר��ƻ�����ƾ֤.

��������3����������������,���������ֽ���ͻ��ܼ���������֧����ÿ�����䵱�ڼ���˻�δ�ܰ��������ʲ�������ͬ��Լ��ȫ���յ�����ˮ�糧ˮ���շ��ֽ���������´���;�����ȼ�/�μ��ֲ���ÿ�����䵱�ڼ���˻��յ����ʽ�δ��ȫ��Ҹ����ȼ�����ƾ֤�����ʱ����,��������ר��ƻ���ÿ�ڷ���ʱ,ר��ƻ��˻��ڵ��ʽ�����ȷ��������ȼ�����ƾ֤,��˿�����Ϊ���ȼ�/�μ��ֲ������ר��ƻ������ڵ�ÿһ�ڼ����������.�ڻ����ʲ����ֽ���Ԥ�ƻ����ܸ������ȼ��ı�Ϣ֧���Ļ�����,������������ʩ��Ч������˸�ר��ƻ������õȼ�.���մ��ʸ�����ר��ƻ�AAA����������.

����6.7��Ҫ���ռ�������ʩ

����ר��ƻ��ڴ����Ĺ���������Ÿ��ַ���,��������������������÷��ա������ʲ��ֽ���������ա��������ա��������ա���ۻ������ա������Է��ա����ɷ��ա�˰����ա��������յ�,������Ҫ�ķ����������÷���������ʲ��ֽ����������.

�������÷�����Ҫ����ԭʼȨ�����Ʋ����պ�������֧�ַ������÷���.����������ר��ƻ���ԭʼȨ����,ͬʱ������ˮ�糧�Ŀ�����.������������Ʋ�,����ˮ�糧����Ӫ�����Ӧ��ˮ�������շѿ����ܵ�����Ӱ��.���ݡ�������֧��Э�顷�Ĺ涨,��ר��ƻ���������,���ܼ��Ŷ�ר��ƻ��˻���ʱ�յ�Լ�����ˮ���շѿ����ṩ��߶�3��Ԫ���������ʽ�֧��.������ܼ���δ��������������֧��Э�顷�Ĺ涨�ṩ��Ӧ���ʽ�֧��,Ͷ���߿�����˲���Ͷ����ʧ.

�������շ�����ʩ:ר��ƻ��ʲ��뻪�������Ĺ����ʲ����Ʋ����ա���Ӫ״�������,�����ܼ����ṩ������֧�ֺ�,����������,ר��ƻ�����ƾ֤���ü���ﵽAAA��.ͬʱ,����������,������������������ΪAAA,��ʾ��������������Ӫ��Ϊ�Ƚ�,�Ʋ��ķ��սϵ�.���ܼ����Ǿ�����Ժ�������Ĺ�����Ҫ�Ǹ���ҵ,������������ΪAAA,��Ӫ�ȶ�,��ר��ƻ��������ڼ���֤�ڼ�����Ʋ�������ɢ�����ӹܵȾ�Ӫ���յĸ��ʺܵ�.

����ר��ƻ�����һ��Ҫ�������ǻ����ʲ��ֽ�������ķ���.ר��ƻ��Ļ����ʲ�Ϊ�����������ݺ�ͬ�ļ���õ���ר��ƻ�����֮�������������ڴ����ϵ�����˾ȡ�õ�����ˮ�糧ˮ�������շ�Ȩ.��δ�����ֵ�����˾���������㡢��������ˮ�����㡢�������Ƹĸ������ˮ�糧�۵��۲���������,������ʹ��ʵ�ʷ�����ˮ�������������,�Ӷ�����ר��ƻ�����Ļ����ʲ��ı���ϵ��.

�������շ�����ʩ:һ����,�ھ������������������ڴ����ϵ�����˾ȡ�õ�����ˮ�糧ˮ�������շ�Ȩǰ,�����˶Ի�������������ˮ�糧�Ĵ���״����������Ӫ������������������δ��ӯ���ռ�ȸ�����������ϸ�����ĵ���,ȷ�����������ɰ�ʱ�������ƻ�˵���顷Ԥ��ˮ���շ�.��һ����,ר��ƻ�����ʱ,������ֿ���,�������ⲿ����������ʽ���Թ��.��,�ɻ�����������Լ��֧�����IJ���,���ݡ������ʲ�������ͬ����Լ��,��������Ӧ�������ʽ����в��֧����ŵ;������֧�ֻ������ܼ��Ž����ݡ�������֧�ְ��顷Ϊר��ƻ��ṩ������3�ڵ�������֧��.

����6.8�����ص㼰������������ص������������:

����һ��ר��ƻ��Ļ����ʲ���ˮ�������շ�Ȩ,ˮ����ҵ���й�DZ����,һ���������ҵ���ҹ��뾭�÷�չ����ͬ��,���ˮ���ǿ�������Դ��ҵ,����ۺ�Ч���,���������֧��.ˮ�������շ�Ȩ�ļ۸���С,δ�����ֽ�����Ԥ���Խϸ�.

��������ר��ƻ��������ڲ����ⲿ���ϵ�����������ʽ,������������ʩʹ�����ʲ�������ԭʼȨ������������Ӫ����,��ǿ�˻����ʲ������õȼ�,��������ҵ���ʳɱ�.ͬʱ,˫�������ķ�ʽ��֤�����ȼ�Ͷ���ߵ�����,��ͬ������Ԥ�������ʵ�����ƾ֤Ϊ��ͬƫ�õ�Ͷ�����ṩ�˲�ͬ��ѡ��.

���������IJ���֮����Ҫ�������ר��ƻ���ΪSPV�ķ��ɽṹ��,�����ʲ�����ʵ�������Ʋ����뻹��������ʵ��,һ i����ԭʼȨ���˻��߹����˵��Ʋ�����,�ڷ��ɲ�����������������ί���˵�����.������ר��ƻ�Ŀǰ��ͬ���ڵ�����,���ڸ�ר��ƻ�ԭʼȨ����������˵����ü���ϸ�,���ַ����¼��ĸ��ʽ�С,����ר��ƻ�ͨ���������Ŵ�ʩ���������ü���ϸ�,�ʸ�ר��ƻ��Բ�ʧΪһ�����ʵ�Ͷ��Ʒ��.