����������Ӫ���ƹ����

������һ����פ��������

����Ʒ�ƴ�����Ϊϣ����Ʒ�ƺ��ļ�ֵ�����м�DZ������������,��Ӱ���乺����Ϊ��“Ʒ�ƽӴ��㴫��”ģʽ��Ϊ,һ���������Ǻ�����������ϵ��,�����������������Ǻܶ�ġ��������ߵĹ������������ϵ�Ƿ���ͬ������Ʒ���ṩ�ĽӴ�������,ͨ����������������ؾ�����,һ��������ϵ��ǿ��,����ϵ��ǿ�Ⱦ����ڴ̼���ǿ�ȡ���ϵ�Ĵ�������ϵ�γɵ�ʱ���,��һ�������˵Ķ�����Ȥ��,ָ�����߹������ģʽ���γɲ�������Ʒ�����й�,���������ߵļ�ֵ�ۡ��������������ѹ��Լ�Ʒ��֪ʶ���۵Ķ�ѵ����Ԫ���������е���ϵ��

��������������������ṩ��ij��“�ؼ�������”������֤,�����̶Ƚ���“�����֪����”�����,����������ʵʩ“Ʒ�ƽӴ��㴫��”ģʽʱ,��Ӧ����“�ؼ�������”�Ӵ���Ϊ����,��“�����߽���”����“�ؼ�������”�Ӵ���,Ϊ�˿����һ�������ĸ�֪��ֵ������֪����ѧ��Ϊ,�˿Ͷ�һ��Ʒ�Ʋ�������ƫ�ú����п��ܲ�����ijһ���Ӵ���Ĺ���,�����ܹ鹦�ڸ�Ʒ��������ϸ�Ӵ�����Ϊ�˿��ṩ�������ɢ����,���,����������Ҫ�ھ�һЩ����ǿ�����õ�“�����ԽӴ���”��Ʒ��“�ؼ�������”�Ӵ���������,�Ӷ��γ�һ��ָ����������Ʒ�ƴ����ĺ��ļ�ֵ������

��������,����������ʵʩ“Ʒ�ƽӴ��㴫��”ģʽʱ,����Ҫ����Ϊ�˿ʹ���������Ҫ��“�ؼ��ԽӴ���”,����Ҫ���ڷ���ͨ�����‘‘�ؼ��ԽӴ���”;�е��ڶ�ϸ�ĽӴ���,�ټ����ٱ����ƺ�Ϊ�˿��ṩ���ĸ�֪����,�ﵽ“���˳ɻ�”������Ч����

�����ڶ��ڲ�Ʒ������

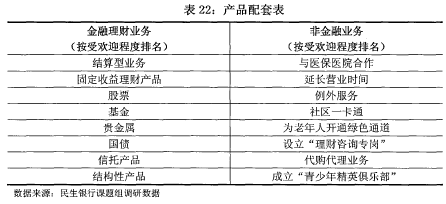

����ͨ�����з�̸�����ݷ����ɿ���,С������Խ������Ʋ�Ʒ��ѡ����һ���Ĺ��ɡ���������ҵ����ǽ���ҵ������ܻ�ӭ�̶��������±���ʾ��

����

�������ϱ��ɿ���,С������Ͷ��������Ϊǿ�ҵ����Ʋ�Ʒ�ǹ̶��������Ʋ�Ʒ,�����ֳ��˾����Ƚ�����̬�����,�����ѡ���Ʊ��Ϊ�ʽ�Ͷ��ȥ��,����Ҫ����Ϊ�����ڹ�Ʊ�г��в���֪ʶ����̬���ս�����,�Լ����־�����й����б��еķ���ϣ���ͷ�չ�ȳ�,��ȻҲ�������������Ρ�����ά�ȵ�Ⱥ���������Ծ���Ϊ������,�����ѡ��Ͷ�ʻ������Ʋ�Ʒ,��������˽�̶Ƚϵ͡�����ʱ�䳤�й�ϵ�����,�������Ϊ�������һѡ��,��Ϊ���־�����Ȼ��Ϊ��ƽ𡢰��ܹ�����ȱ�ֵ�����ծ�����в�Ʒ���ṹ�Բ�Ʒ��Ϊ������ε�ѡ��,����Ҫ��Ͷ�����桢Ͷ�ʷ�������������Щ���ڲ�Ʒ�˽�̶��йء�

����ͬʱ,�����������������зǽ���ҵ��ĵ��б����������п��Կ���,��С����������������ṩ��“����һ��ͨ”��Ϊ�����˿�ͨ��ɫͨ�����ӳ�Ӫҵʱ�䡢�������������ҵ����“�����꾫Ӣ���ֲ�”����ҽ��ҽԺ�����Լ�����“������ѯר��”�ȷǽ��ڷ�����Ŀ��ʾ���˼������Ȥ,��˵���ǽ���ҵ����С�������������п�չ��Ⱥ�ڻ�����

����������֪,�������ֽ������Ʋ�Ʒ,�������桢���ա�ʱ����Ͷ����������صIJ�ͬ��������ȱ�㡣��ô,����������Ҫ����ھ�С�������м�DZ�ڿͻ���Ͷ����������,��Ӧ���þ������˽�������Ʋ�Ʒ�ŵ�Ļ�����,�����ܽ������ǵ�Ͷ�ʹ��ǡ���ʱ,�ǽ���ҵ��Ӧ��Ϊ���������������ֵķ�����

�����ڴ˽��������н���������ǽ���ҵ����ݾ����ص�����л��ܽ�,������±���ʾ��

��

���������ϱ�,���ƹ������������Ʋ�Ʒʱ,����Ӧ���Թ̶��������Ʋ�ƷΪ����,����С���������ȵ�Ͷ����̬����Ȼ,���ڸ������Ʋ�Ʒ������һ��ϲ�,ʱ��ϳ�,һ��������ֽ��������Ҫ�ʽ����Ӧ��ʱ,�����������롣���,��ͬʱ���“�������”��һ�ǽ���ҵ��,��С��������Ͷ��ʱ,�������ⷢ��ʱ���ʽ��϶���������,�Ӵ�Ͷ�ʶ�,�����������������̻�С������ʽ����Ŀռ䡣ͬʱ,�̶������͵����Ʋ�Ʒ��������ծ�����в�Ʒ�Լ��ṹ�Բ�Ʒ,����,��ծ�����ʵ͡������ڳ�,���в�ƷͶ�ʽ��һ��ϴ����ڳ�,�ṹ�Բ�Ʒ�������մ�����Բ�,��Щ�����صĴ��ڶ���������������“�������”,�Լ�����“������ѯר��”,��רҵ��ʿ�����ʽ��ԣ������Ͷ�ʸ߷��ո��������Ʋ�Ʒ�ľ���ѧϰ���רҵ֪ʶ,��“Խ��ԽͶ��ԽͶԽ��”������ѭ���л��档��Ȼ,Ҳ��ͨ������ʽ“�������”��ȡ����������ʽ�

�������,����������Ҫ������Ե��ƹ��Ʊ����������Ͷ�ʲ�Ʒ,һ��ѡ������ճ�����ǿ����Զ��Ͷ��Ŀ���С����������ص��ƽ顣���ڹ�Ʊ��ҪƵ���ؽ��в���,��˿�����ΪͶ�����ṩ�������ҵ��,�������������ʵʱ���ĵ��ǡ�������Աͨ����Ʊ��������,������ͻ�����רҵ�ķ���ˮƽ������ķ���̬��,�����ͻ��ҳ϶ȡ���Ȼ,����Ҳ�кܶ������������ڼ�,�ᵽ����֤ȯ��˾��㳴��,��ʱ�ɽ��“Ϊ���˿�ͨ��ɫͨ��”�ķǽ��ڷ���,����ָ�����˲���,ͬʱ�������˵��ʽ�������ȫ���ڵ������ĵ�ͬʱ,�����˵ļ��˰��ġ����������Ʋ�Ʒ����Զ��Ŀ��,��˿�ΪС����ͥ�ṹ��Ϊ�����ľ�������ר�����,�������������չ�������ϱ��ϻ����,ͬʱ���“�����꾫Ӣ���ֲ�”����ҽ��ҽԺ�����ȷǽ���ҵ��,��Ͷ�ʾ������鵽���������ڶ���ֵ����,�Ӷ������н��пڱ�����,����֪���Ⱥ�Ӱ������

�����ٴ�,�Թ������Ͷ��,ͨ��Ը������һЩ�����Ϊ���ص���������,���⽫�ʽ��ɿ��ü��������ŵĹ��������ʱ,�ɽ��“������ѯר��”����ɫͨ��,Ϊ�����������ṩ���ϡ���Ȼ,���������ڴ������������Ľ���,���Ʊͬ��Ƶ��,��ʱ�ɽ�ϴ�������,��Ͷ�������֮�ǡ�

�������,����������Ҫ��һ���ȡ�ת�˵Ľ�����ҵ����“�ӳ�Ӫҵʱ��”��“����һ��ͨ”�ȷǽ��ڷ���,����������Ϊ�����ṩ������“���ſڵ���������”��������Թ㷺������

���������ڿͻ�Ӫ������

�����������пͻ�Ӫ����Ҫָ����������ƽ̨,������ý���Ӫ���ķ�ʽ,�����ͻ���Դ,�ھ�DZ�ڿ�Դ,�����ͻ��ҳ�,���մﵽ��Ӯ��Ŀ�ġ�

������ǰС�����ѵ��ص����������֡���װ�����ε�,��˸��������������ȿ��Խ�����еIJ���ģʽ,��“������”�������,�������������˵�ƽ�������Ļ����ҵ���ƹ�,����Ҫ����������������վ����,�義���̳ǡ�ȥ�Ķ�����,������������ר��������,�ṩ����ˢ�Ŀ������ѷ������,�������п����븣�ݸ����̳�����,�����侭Ӫ���㼰���䷶Χ��չ��Ӧҵ��,�Ը��Ի��Ľ��ڡ��ǽ��ڲ�ƷΪ����,ʹ�����̳���������߳�Ϊ�������е�DZ�ڻ����пͻ�������,�������п�����������������,���й����á��й������硢������õ�,�����顢���顢����֮��,�Ƴ�������������ר��,������ΪԸ����ŵ��������гֿ���(�����VIP)����һ����������ܰ����,�ö�����������������ڳֿ�������,Ϊ�ڱ��������̵档���,�������п��Կ�������������װ�콢�����,ֻҪ�������л�Ա����Ҫ,��ʱ���Գֿ������������߰��ҹ����װ,�����黹��������,���������������⸶���ۿ��⸶�Ĵ�����

������ǰ������ѵ��ص��Ƿ��������̡�������,�������Ҫ��������ȡ��ز������̺���,Ϊ���ṩ���ʴ��ȷ���ʽ�����˳����ҵ��,�������������Ҵ���ɹ�����ҵ�ѷ���,�����Ծ�Ӫ�����,���̷���ͬ��Ҫ��ز��̱������õĺ�����ϵ,�ھ���������ʱ�ؼ�����,ȡӶ���ͬʱ,�ù����߳�Ϊ�������е��ҳϿͻ�����������,�������пɽ�����еIJ����ַ�,���ŷ�չ����Ʒ�ƾ�����,����ϵ�г������ڡ��ǽ��ڲ�Ʒ_��Ⱥ���,Ϊ��������չҵ��ݶ��ͬʱ�����������������Ŵ�ʹ�ö�ȡ�

�������Ľڻ�������-�ͻ�-��ͥ���ƹ㷽��

�����ڽ������С��ʱ,�ɽ��“����-�ͻ�-��ͥ”�����ڹ���,���f�������е��ƹ����,������˵�������������档��һ,�ͻ�����IJ���,ǿ����С�������“��ֵ������”���ڶ�,��ͥ����IJ���,ǿ����ΪС���������ڼ�ͥ��“�ػ���”����������������IJ���,ǿ�����������д����“���ھ�”��δ��,Ӧ��������������γ����ԵĻ���,����������������������"������������,���ǵļ�ͥ����”��һƷ������,�Ӷ����ܿڱ������ҳ�,Ϊ���Ͽ������������г�,���������з�������Ʒ������,�춨���÷�չ�Ļ�����

���������������,�����¼�����Խ��顣��һ,�ͻ�����,�ṩר������Ʒ��������,��(ͨ���������۲������Ŷ�Ȳ��ṩԤ����,����ֻ�����С���ڵĿͻ�);Ӧ�Խ���������������(�������ʵ�);“����һ��ͨ”;�䱸רҵ������ѯʦ;�ṩ�������ŷ���;���ƻ��Ľ�������;�{����ֵ����(��������ҡ��߶�����ԤԼ��ʱװ���顢����������)�ȵȡ�

�����ڶ�,��ͥ����,�ṩ��ͥ�ػ��Ͳ�Ʒ��������,�ṩ��ͥ����ʽ��Ʒ,С��������“�������ɳ�����”,����ͥ���“���ڹܼ�”;��������ҵ��(�̷ۡ���Ʊ��),“��������,һվ�㶨”;Ϊ���������˿�ͨ������ɫͨ��;����“�����꾫Ӣ���ֲ�”;��ҽ��ҽԺ����,���ڿ�չ������������,���ϼ�ͥ��������;��ͥ������������(����Σ��������ҽ��)�ȵȡ�

��������,��������,��ȡ�õ�С�����е���ͬ,��“���ǵ�����”����,���������������Ͽ�һС��һ������,����С����ɫ;ͨ������С����ͬƽ̨,����С��������(����������������������ܰ��ʾ�����������������ż������ʺ�)��;С��ר��ϵ�и��Ի��(����֪ʶ���������ڼ�ѵӪ��������������������Ͷ�ʿ͡��߶����ֻᡢ���º��Ʒ����)�ȵȡ�

��������,“����-�ͻ�-��ͥ”��λһ��,ͨ������ͻ�(��),������ͥ(��),�ں�����(����ռ�),����Բ�ͬ�����Ƴ��Ľ��ڡ��ǽ���ҵ�������Ч�ں�,�����ɵ㡢�桢�ռ����ά����,�ÿͷ���Ա�ɹ�������������,������Ϊ�߶˿ͻ�����ͥ�������Ľ��ڹܼҺͱ�ķ,Ӯ�þ���Ĺ㷺��ͬ��֧�֡�

�����������פС���IJ��Ժͽ���

����һ����פС���IJ���

������һ,��ز��̺�������δ����չ��������ʱ,��ͨ����ز��̵ĺ���,��С����ʼ�滮֮��,�����ֽ���,�����ɱ�����������ơ���ز��̵ĺ���Ӧ�����������������֡�����,������ز��̺�����ʱ����

����һ����˵,�����ڵز��̹滮ʱ,���佨��ս�����˹�ϵ���������п�ͨ��Ϊ�ز����ṩ�ŻݵĽ��ڴ������,����С���ڲ�,�ڵز�����������֮��,�������п���ز���ǩ�������ߵ��Żݴ��������ָ��ҵ��Э�顣

�������,��ز��̺����ķ�ʽ��Ӱ����פ����Ч�ԡ����������ʽ�ɹ�Ϊ���¼���,������������������������ǽ��ڷ��������������������ṩ������Ⱥ���������������ڵز�����������ʱ,����ز���Э�̻�������ĵ���ѡ��Ȩ,�Լ��ز���Ϊ���������ṩ��һϵ�н��ڴ������(���繺������,װ����,���üҾߴ����)�����������ǽ��ڷ��������ָͨ���ز�������ҵ����,�Ӷ�Ϊҵ�����ճ������ṩ���õķǽ��ڷ���

�����ڶ�,����ҵ���������ǽ����ѽ�С����ѡ���ڽ�����ҵ��˾����,��ͨ�������з����ֵȹ�����λ�Ľ���,������к��������ڵõ���ҵ���ɺ�,���Խ�����ҵ��˾�Ĺ�����,�����������еĹ�����,���С������Ľ��̶ܳȡ����Խ�����ҵ��˾����Ա,Ϊ�������н�������,����������̫��ķ��á�

�������Խ�����ҵ�ķǽ��ڷ���,����С���ǽ��ڷ����Ʒ�ʡ�

��������,��ҵί�������ҵ��ίԱ����ָ����ҵ����������ҵ���������,����ҵ������,����������ӳҵ����Ը��Ҫ��,���ල��ҵ����������һ���������֯����ҵί�����,��Ϊ�����ṩ��С������ͨ�Ĵ��ڡ�����ҵί������ú���������ƾ�������еĵִ�����,�ٽ�������ҵ���������Ӵ���

��������ҵί��ĺ���������,Ӧ�������ҵ���Ľ���,������ƽ������,��£�������,Ӯ��ҵ�������ǵ�������֧��,Ϊ������չϵ�лӮ��Ⱥ�ڻ�����

������������С���ķ���

����С��ҵ��ؼ����ڻ���,ֻ�л���������Դͷ��ˮ,��Դ�����

������һ,���������;�ڴ�������������,�������ΪС���Ļ�����Ҫ��ɲ���,����ḻ�˾���ҵ��������,����Ӧ���������,���������Լ�,����������ҵ�����е��������������ṩ���������Ҫ�������¼���:����Ȥζ�;Ϊ��ͯ�������ṩ����������;Ϊ�����˺�ʧҵ���ṩ��ҵ����Ƹ��Ϣ;Ϊ�����ṩ���ɡ��������������֪ʶ�����ȡ�

�����ڶ�,����“�Ҿ���������Ա”������ӡ��ͬ��“��������”��“���ǽ��ڻ���”���뷨,“�Ҿ���������Ա”�ᳫ����һ������̬��,��������ΪС����������,��ʵΪС�������ṩһϵ�б�ݵIJ�Ʒ�����

�����ۺ�����,�Ծ�������������½��顣����,������Χ�ƽڼ���չ��,�ɹ�������С����ҵ��չ����“����������ů������”������,��������������С��Ʒ,��ǿ��ҵ��֮�����ϵ�����,��������ٻٵ���Ͼʱ��,ʵʩ�ҳ���С���Ļ����,����·ȭ�����赸��ѵ��ȿγ�,�ṩ�������ƴ,�����۵���̨,Ϊ������������ͯȤ����Ȥ�����,����ͻ���¼���Σ��ʱ�̰����쵼�ߺͱ����ߵĽ�ɫ,��ȡӦ���ı�����ʩ,����ά�����������,�������еĿ��Ŷ�,������ҵ����֮��ľ��롣