第七章非金融服务的必要性

深度经营非金融业务是形成社区银行特色,提高金融产品附加价值的重要手段,是社区银行长期存在的战略重点。以下将结合非金融业务的价值创造要求,对这一类业务设计提出具体的策略。

第一节非金融服务产品选择分析

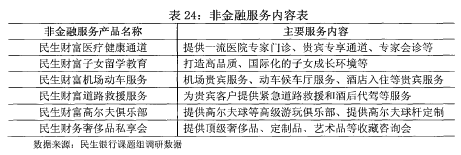

从当前众多银行提供的非金融产品服务来看,主要目的都是为了维系和发展顶端优质客户群体,取得市场竞争优势。因此,民生银行所提供非金融产品服务,也主要是针对那些贵宾客户或私人银行客户,向他们提供一项具有顶端客户服务特色的“尊享增值服务”。结合问卷分析结果可知,目前民生银行提供的非金融服务业多集中在贵宾客户上。因此,多数社区居民对其提供的非金融服务产品不仅认知度不高,更坦言未曾耳闻。基于社区银行与私人银行性质上的差异,社区银行在提供非金融服务产品上更要扩大服务受众,提升民生银行的差异化与客户价值感知。社区银行与私人银行共存并不互斥,甚至能够起到良好的协同互助作用。因此,综合考量民生社区银行构建的初衷,结合本次问卷调研的数据结果,在此将私人银行的非金融服务客户产品总结如下表所示:

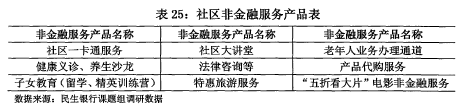

从问卷非金融服务产品需求调研结果来看,民生银行提供的贵宾级非金融服务与社区银行非金融服务既有交叉部分,又有显著差异部分。结合社区银行的特征,民生银行设计的非金融服务产品不仅要满足更多的客户享有非金融服从问卷非金融服务产品需求调研结果来看,民生银行提供的贵宾级非金融服务与社区银行非金融服务既有交叉部分,又有显著差异部分。结合社区银行的特征,民生银行设计的非金融服务产品不仅要满足更多的客户享有非金融服务,更要提升非金融服务产品所带来的差异化利润。因此,综合本次调研和参考建行社区银行非金融服务类型,总结出如下表所示的社区非金融服务产品。

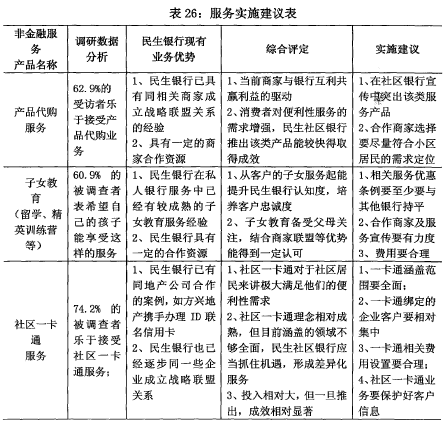

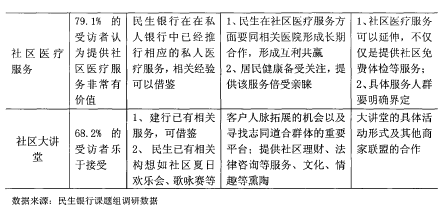

基于上述9类主要非金融服务产品,结合民生银行相关业务优势和产品服务投入产出比,我们认为民生银行选取以下几种非金融服务产品能较好地提升客户服务价值感知,同时也能提升整体品牌形象,具体如下表所示:

综合上表来看,在此建议民生银行可尝试推出社区医疗服务、产品代购服务、子女教育、社区一卡通和社区大讲堂等一系列非金融服务。随着客户对非金融服务的需求增长,民生银行除了要深度挖掘客户需求并推出满足其需求的非金融服务产品,还要考虑到该服务模式所涉及的相关要素,并选择相应的联盟商家。

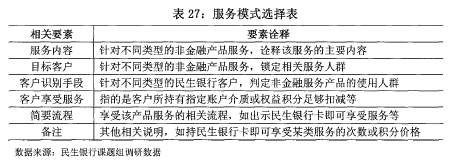

第二节 服务模式要素及相关领域的联盟商家选择

从非金融服务模式来看,主要是考虑民生银行同其他企事业单位之间的战略合作关系及提供非金融产品服务的前提条件及相关流程。因此在战略联盟合作关系中主要考虑到的要素应当包括以下几点,具体如下表所示:

为使非金融服务模式的相关要素诠释得更为详尽,在此以社区医疗口腔服务为例进行阐述,具体的积分扣减额度只是作为参考,民生银行可以针对自身特性进行衡量界定和相关设置。下表为口腔检查服务模式要素的具体诠释。

综合当前非金融服务产品的设置和民生银行现有的资源整合,为更好地提|升非金融服务产品的价值感知和客户满意度,在此建议民生社区银行还应当在以下几个领域进行商业联盟的拓展。

第一、社区一卡通。社区一卡通包含的产品组合众多,涉及到企事业单位众多。因此在战略联盟领域上应当注重发展的有地产公司、小区物业、水电费缴纳等相关部门、子女就读学校、相关交通公司、家政公司等。总体来看,推行社区一卡通服务就必须将“一卡通“所涉及的相关服务单位发展为战略联盟商家。

第二、商品代购服务。在了解社区居民存在代购需求的同时,还要考虑到其代购的产品主要包含哪些方面,从而与社区居民相对集中的几个行业或商家成立战略联盟关系。诸如对鲜花代购、蛋糕代购等集中的商家成立战略联盟。

第三、子女教育。此类服务基本上同私人银行所提供的教育服务相当,主要集中在儿童成长训练营、精英训练营等著名的教育机构和培训机构成立战略联盟关系。此领域的拓展还可以拓展至出国留学教育方面,同国际航运公司、全球速递等公司成立战略联盟关系。

第四、社区医疗服务。社区医疗服务不同于贵宾级的私人医疗服务,因此,在选择合作商家方面,民生银行必须考虑到社区周边主要的医疗服务单位,选择就近的医疗企业作为战略合作伙伴。与此同时,针对女性服务市场的兴起,民生银行还可以同美容美发院等商家建立联盟。