经济新常态下如何重构我国宏观经济政策框架(7)

来源:学术堂 作者:周老师

发布于:2016-08-09 共22535字

去库存和去产能要求的存量调整必然意味着传统产业和旧业态的衰落。结构调整和增长动力机制转化在短期中必然会带来明显的“创造性破坏效应”.当然这不是我国经济大调整的全部内容,存量调整自然需要增量发展的配合。传统产业和旧业态的衰落需要新产业和新业态发展的跟进。但是,回顾世界经济历史和各国产业革命初期的表现,新产业和新业态的成长过程总是伴随着产业泡沫的积累和破灭。这体现了新产业和新业态发展的内在逻辑,具有其必然性。新产业和新业态的高风险,传统产业和旧业态的衰落,加之我国金融体系内在缺陷造成的流动性向实体经济的渗透性偏低,导致了资金“脱实就虚”的流动以及各种泡沫的接连发生。但这也意味着,在我国经济的大调整期,必然伴随着失衡的积累乃至泡沫的出现和破灭,宏观经济和金融的波动及风险必然加大。

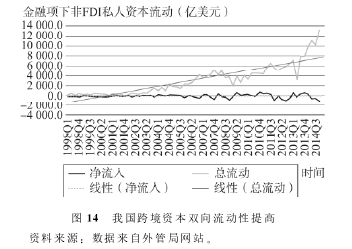

随着我国跨境资本双向流动性的显着上升,我国宏观经济和金融稳定性面临更大的外部冲击。近年来,在我国实体经济再平衡的背景下,总体经济增长基本符合预期,但是进口和出口的放缓速度比预期更快。这意味着我国经济从投入到产出两个角度对外依赖性下降。在此背景下,金融渠道日益成为外部冲击向我国传导的主要渠道,由此跨境资本流动问题就应该成为我国宏观政策层面关注的重点。从我国过去几年的国际收支数据来看,我国跨境资本的净流入规模的变化不大,但是流入和流出的总额规模却急剧上升(见图14),由此反映出我国跨境资本的双向流动性提高。资本双向流动性的提高,意味着资本流进和流出的规模同时增加,这种发生在同一时期内的大进大出的资本流动,对我国的金融稳定和宏观经济稳定构成了巨大威胁。

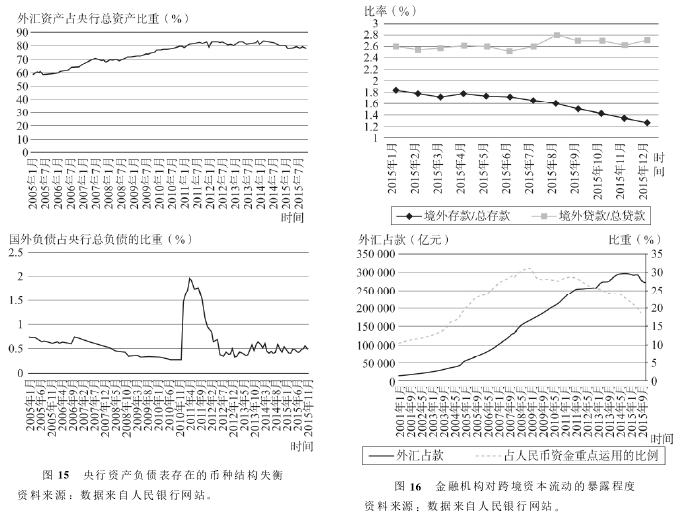

在目前情况下,央行资产负债表是我国金融体系暴露于金融开放和跨境资本流动的主要渠道,私人部门对跨境资本流动的直接暴露程度相对较低。在我国央行的资产负债表上,外汇资产占总资产的比重维持在80%左右,而国外负债占央行总负债的比重非常低,只有不到2%的比重(见图15)。在央行之外,我国整个金融体系对跨境资本流动的暴露程度相对较低。境外存款1.8万亿元左右,占我国金融机构总存款的比重不到2%;境外贷款2.7万亿元左右,占我国金融机构总贷款的比重不到3%.整个金融机构外汇占款在27万亿元左右,占金融机构人民币资金运用总额的比重在18%左右(见图16)。除去央行的外汇占款,其他银行机构的外汇占款规模只有2万亿元左右。我国各类债券余额合计为47万亿元左右,其中,国债余额15万亿元。以各国央行和主权财富基金为主体的境外投资持有我国人民币债券不到8000亿元,其中持有我国国债2400亿元左右。我国股票市场市值50万亿元,境外持有的人民币股票不到6000亿元。截止到2015年9月,境外机构和个人共持有人民币金融资产3.89万亿元左右。

人民币加入SDR及其引领的金融大开放,将从根本上改变这种状况。日元、欧元和英镑等在成为SDR篮子货币以前,已经达到了很高的“自由使用”程度,在外国官方和私人机构的资产配置中也占据了较高比重。因此,在IMF同意这些货币成为SDR篮子货币时,只是对它们已经具有的“事实上的储备货币地位”的“事后认可”.这种“事后认可”模式不会引发官方和私人机构资产配置出现大的调整,进而也不会对相关国家的国内金融市场产生大的冲击。人民币在目前并不具备“事实上的储备货币地位”,在各国官方和私人机构资产组合中的占比还很低。人民币加入SDR是一种“先导性变化”,其中蕴含更多的是“鼓励”或“倒逼”中国加快开放资本账户。由此带来的就不仅是外国投资者对人民币资产需求规模的增长,更重要的是我国金融的全面开放。这将进一步提高我国跨境资本流动的双向流动性,提高我国跨境资本流动的波动性和易变性,而且使得我国国内金融体系全方位地直接暴露在国际金融冲击之下。

总之,处于大调整期的中国经济将更加频繁地面临金融失衡积累乃至泡沫的产生和破灭;人民币加入SDR所引导的金融大开放,使得我国金融体系全方位地暴露在国际金融冲击之下;缺乏深度和广度的国内金融市场会进一步放大内生金融冲击和外生国际金融冲击的影响。所有这些都凸显了金融稳定性在我国宏观经济调控中的重要性。

(四)国际收支的新变化预示着我国国际收支的平衡模式将会发生深刻调整,国际收支平衡应该成为宏观经济政策主动调控和管理的对象

我们尤其需要关注2015年我国经济在新常态中出现的新变化。这就是我国国际收支在2015年从过去常态化的双顺差变为“一顺一逆”,即经常项目顺差和资本金融项目下私人资本流动逆差(见图17)。具体考察经常项目顺差和私人资本流动逆差的构成,我们将会发现这种变化中蕴藏着巨大的风险。

2015年,我国出口和进口的绝对水平都明显下降,这是多年未曾出现过的状况。只是因为进口下降幅度更大,贸易顺差才会增长(见图18)。进口之所以会大幅度下降,一是因为我国的进口中有一部分是“为了出口而进口”,出口下降自然导致这部分进口下降。二是国内经济下滑导致内需下降,对进口品的需求自然也会下降。三是世界经济低迷导致的大宗商品价格下降,在进口量维持增长的同时,我国大宗商品进口额大幅下降。这是一种典型的“衰退型顺差增加”,在长期是不可持续的。在货物贸易方面,受制于世界经济再平衡和国际分工体系的调整趋势,以及我国国内经济的再平衡趋势,出口在未来即便能够恢复增长,也不可能恢复过去的高速增长路径。在货物进口方面,一旦世界经济和我国经济走出目前的低迷状况,我国对进口的需求和大宗商品国际价格都会恢复增长,这必然导致我国的货物进口相对于货物出口更快地恢复增长。在服务贸易方面,我国近年来的逆差规模迅速扩大(见图18)。在未来,我国服务业的国际竞争力在短期中难以有效提高,对旅游、购物、教育和高端医疗等进口需求旺盛,加之服务市场开放程度的提高,将会导致我国服务贸易在未来很长时间内维持不断扩大的逆差状况。总之,我国在经常项目上的顺差会出现大幅下降,甚至从顺差转变为逆差。