(二)世界经济再平衡和国内经济再平衡的交互作用,带来的重构我国宏观政策框架的要求

1.宏观经济短期稳定性的重要性相对上升,增长和就业目标的重要性相对下降。随着世界经济再平衡过程得到实质性推进,我国工业制成品出口难以维持过去的高速增长态势,这导致我国非均衡增长模式的外部条件发生了变化。全球金融危机驱动全球失衡进入实质性调整过程。全球失衡规模在2006年达到了一个历史顶峰,此后则是不断下降。特别是全球金融危机以后,全球经常项目失衡规模显着下降。2006年以来,全球经常项目失衡规模占世界GDP的比重从5.5%降至3.5%;全球贸易失衡规模占世界GDP的比重从5.4%降至4.1%.作为全球失衡中最大的两个失衡国,中国贸易顺差占GDP比重从2007年最高点8.7%降至2014年的2.7%,美国贸易逆差占GDP比重从2006年的最高点5.6%降至2014年的3.1%(见图5)。

世界经济再平衡过程使得我国出口增速趋势性下滑。在一般逻辑上,出口增长速度受制于两方面因素,一是目标市场总规模的扩张速度,二是在目标市场上所占份额的提升速度。但是对于我国的制成品出口来说,2000年以后的高速增长主要来自在目标市场上所占份额的迅速提升,也就是说,我国制成品出口高速增长的动力主要来自国际市场上的替代效应。在逐步成为亚洲价值链条上的加工和组装中心的过程中,我国在欧美以及东亚市场上逐步取代了原有的亚洲其他制成品供给者。这带动了我国对欧美和东亚市场制成品出口的高速增长。根据世界贸易组织的研究,这一替代过程在2006年左右基本完成。次贷危机以后,我国制成品出口在欧美和东亚市场总进口中占比的增幅明显下降。虽然欧美和东亚市场的绝对规模很大,但是在我国所占市场份额不再提高的情况下,我国的制成品出口增速将严格受制于市场整体规模的扩张速度。而对于欧美和东亚这样的大市场,整体市场规模的扩张速度是有限的。在此背景下,我国对欧美和东亚市场的制成品出口的增长速度出现了大幅度下降。

在不断开拓新市场的过程中,我国对东南亚、南亚和中南美洲等新兴市场的制成品出口依然有很大的增长潜力。但是,对比危机前后的情况,我国制成品出口的年均增长速度下降了3.9个百分点。其中,北美、欧盟和东亚市场对我国制成品出口增长的拉动率下降了5个百分点,亚洲和中南美洲市场的拉动率上升了0.6个百分点,其他新兴市场的拉动率基本没有变化。因此,虽然亚洲、中南美洲以及其他新兴市场的地位显着提高,但是这些市场贡献的增长动力并不能完全弥补北美、欧盟和东亚市场增长动力的下降。这意味着我国制成品出口在未来很难恢复2008年以前的持续高速增长态势。

伴随着出口增速的趋势性下降,我国面向全球市场的产能出现全面过剩,由此带来了去产能压力。这与内生的结构调整要求结合在一起,意味着我国的经济转型过程要面临更加严峻的去产能压力。在我国特有的信贷驱动型投资增长模式下,高投资对应着企业部门的高杠杆率。在出口和投资的循环增长过程中,企业部门的高杠杆率得以维持。世界经济再平衡打破了我国出口和投资之间的循环增长机制,企业部门的高杠杆率也随之失去了维持动态平衡的基础条件。因此,去杠杆必然与去产能相伴而行。全面产能过剩带来全面通货紧缩,与企业部门的高债务水平及高债务负担结合在一起,使得通紧-债务效应不断发酵,由此带来更为严峻的去杠杆压力。在严峻的去杠杆压力之下,企业经营目标从“利润最大化”转向“负债最小化”,在整个社会形成不事生产和投资的局面,由此导致消费低迷、投资停滞、信用紧缩和经济衰退。去产能与去杠杆交织在一起,必然导致我国宏观经济的内生性紧缩效应和短期波动风险加大。

另一方面,产业结构的变化特别是服务业占比的上升,有助于提升我国经济增长的就业创造效应。解决就业问题所需要的GDP增速底线明显降低,宏观经济政策框架对GDP增速下降的容忍程度提高。近年来,在我国GDP增速不断下降的过程中,就业形势并没有恶化。究其原因,首先是劳动供给的下降。劳动年龄人口即16岁~59岁之间的人口总数正在逐年减少,自2012年以来已连续三年减少,这在一定程度上缓解了就业压力。其次是GDP增长的就业创造效应明显提升。2008-2015年,单位GDP增速带来的新增城镇就业从119.5万人提高到190.1万人。2008年以来,城镇新增就业与GDP增速之间的相对差距在扩大(见图6)。

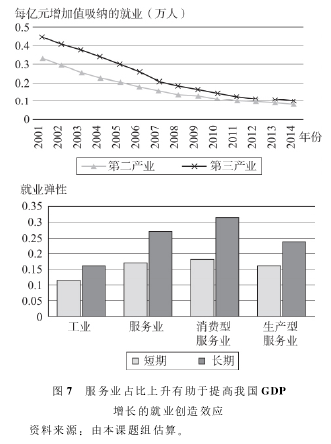

GDP增长的就业创造效应的提升,主要来自两方面因素。首先是总量因素。随着我国经济总量规模的扩张,一个百分点的增长速度所对应的GDP增量明显高于过去。其次是结构因素,即服务业占比的提高。相对于制造业,服务业是典型的劳动密集型产业。因此,服务业的就业弹性远高于工业部门。据估算,服务业的短期就业弹性比工业高0.06,长期就业弹性比工业高0.11.在当前的情况下,第三产业每亿元增加值吸纳的就业比第二产业多170人(见图7)。随着经济增长的就业创造效应的提高,解决就业问题对GDP高增长速度的依赖性不断降低。这就提高了我国宏观经济政策调控对GDP增速下降的容忍底线。因此,在长期增长和短期稳定性这两个基本纬度上,宏观经济政策有必要、也可以更多地关注包括物价稳定在内的短期宏观经济稳定问题。