2.通货紧缩及其影响不断加剧,凸显了物价稳定性在宏观经济政策中的重要意义。在总需求不足、内生性紧缩以及国际大宗商品价格下滑等因素的作用下,我国的通货紧缩形势日益严峻,并处于快速蔓延的状态之中。这表现在以下几个方面:一是进出口价格持续低迷,输入性通货紧缩的力度不仅没有得到缓解,反而进一步提升了。二是工业品出厂价格和购进价格持续负增长,工业领域的整体通缩进一步加剧。三是CPI持续回落,远远低于目标价格水平。四是与整体宏观经济更为密切的GDP平减指数持续为负。在通货紧缩持续蔓延的作用下,名义GDP增速与实际GDP增速的对比状况逆转。2015年,名义GDP增长6.4%,实际GDP增长6.9%.这是2010年以来首次出现名义增速低于实际增速的情况。对比不同产业的情况,可以看出,通货紧缩现象主要发生在第二产业。自2012年以来,第二产业的名义增速一直低于实际增速,2015年两者的差额扩大到5.1个百分点。第三产业的名义增速依然高于实际增速(见图8)。

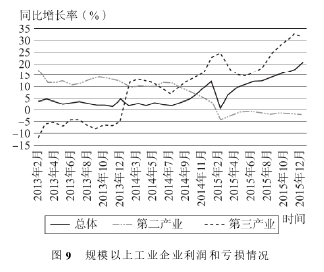

全面的产能过剩和通货紧缩,导致实体经济的投资和生产收益大幅下降。工业企业利润出现了负增长的情况。2015年,规模以上工业企业利润总额同比下降2.3%,增速比上年同期回落6.6个百分点,比2013年同期下滑14.5个百分点。与此同时,工业企业的亏损面呈现大幅度扩散的趋势。2015年,规模以上工业企业亏损单位数同比增长了20.6%,比2014年和2013年分别提高了8.4个百分点和16.3个百分点。规模以上工业企业的亏损总额增长更快。2015年,规模以上工业企业亏损总额增长了31.3%,与2014年和2013年相比分别提高了8.9个百分点和36.4个百分点(见图9)。

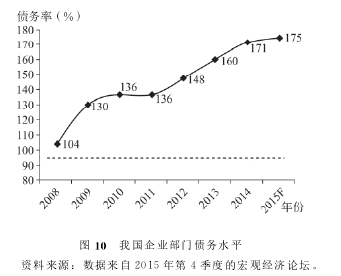

在全面通货紧缩的背景下,价格型货币政策工具难以有效传导和影响实体经济活动。通货紧缩与企业高债务水平及高债务负担相互叠加,导致通缩-债务效应不断发酵,削弱了数量型货币政策工具的传导效果。我国国内债务风险主要集中在非金融部门。这与我国金融体系的结构相关,在一定程度上也是2008年大规模刺激政策留下的后遗症。由于国内股权市场相对不发达,企业外部融资主要依靠贷款或发行债券等形式,其中贷款更是占据了较大比例。金融危机后,我国出台了大规模经济刺激计划,形成了“中央财政资金先期进入,地方财政资金立即配套,商业银行贷款大幅跟进”的资金配置模式,导致信贷大规模扩张,直接造成非金融部门债务规模的快速增长。2008年以后中国企业部门债务规模及债务率迅速攀升,远远高于其他部门。2008年企业部门的债务规模约为32.7万亿元,债务率刚刚超过100%,到2014年底,该部门的债务率已经超过170%.这一债务率水平不仅远远超过90%的国际警戒线,同时也大大高于其他国家非金融部门的债务率水平(见图10)。生产领域的通货紧缩与高债务率产生叠加效应,直接导致企业实际负债成本大幅度上扬。2015年的多次降息使得企业名义融资成本下降了100多个基点,但是企业的实际融资成本反而提升了160个基点。这是2015年企业亏损面和亏损额大幅度提升的原因之一。这凸显了物价稳定目标在宏观经济政策中的重要意义。

3.经济增长模式的均衡化,要求强化宏观经济调控的消费导向和短期导向。国内经济再平衡过程全面启动,带动国内总供给结构和总需求结构的持续变化。世界经济再平衡过程和国际市场条件的变化,使得我国传统的非均衡增长模式走到了尽头。沿着前文的分析逻辑,受外部变化冲击最大的是我国的工业部门。因此,国内的再平衡过程在供给结构上表现为国内工业部门的相对萎缩和服务业的相对膨胀。2011-2014年,在我国的产业结构中,第二产业占GDP比重下降了5.6个百分点,服务业占比提高了6.2个百分点。第二产业占比下降全部来自工业占比的变化,后者在同期下降了5.7个百分点。在对GDP的增长贡献上,服务业的贡献持续提升,2011-2014年提高了3.8个百分点;第二产业的贡献持续下降,2011-2014年下降了4.4个百分点,其中工业的贡献下降了6.9个百分点。2014年,服务业对GDP增长的贡献不仅超过了工业,也超过了包括工业和建筑业在内的整个第二产业(见图11)。

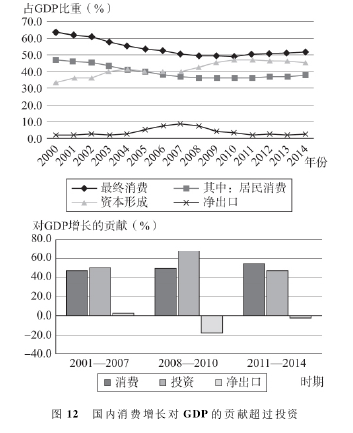

在我国非均衡增长模式下存在“工业制成品出口→工业部门投资→工业部门扩张→整体经济增长”这样的传导机制。因此,外部再平衡冲击下的国内供给结构调整在另一个角度上必然表现为国内总需求结构的再平衡,出口-投资驱动的非均衡增长模式逐步让位于消费-内需驱动的均衡增长模式。2011-2014年,消费占我国GDP的比重提高了1.2个百分点,其中居民消费占比提高了1.2个百分点;资本形成的占比下降了1.5个百分点。在资本形成中,工业部门资本形成的增速下降尤为明显。2011年以来,制造业固定投资增速持续低于全社会固定投资增速。在对GDP增长的贡献上,国内消费增长对GDP增长的贡献超过了资本形成的贡献,成为推动GDP增长最重要的需求力量(见图12)。