第 9 章 案例分析--以京东公司为例

9.1 案例总体设计。

研究方法选择:通过案例研究法研究基于 ABC 法的电子商务成本核算和基于价值链分析的成本控制。

研究对象选择:以京东公司作为案例研究对象。

案例研究解决的问题:京东作为一个完全电子商务企业,如何采用基于 ABC 法的电子商务成本核算;有哪些具体流程;京东如何采用基于价值链分析的电子商务成本控制。

案例总体框架:

(1)京东公司概况。

(2)京东公司采用基于 ABC 法的电子商务成本核算基本流程分析。

(3)京东公司采用基于价值链分析的电子商务成本控制基本流程分析。

(4)案例总结。

9.2 京东公司概况。

京东公司(以下简称京东)是中国最大的自营式电商企业。京东在 2014 年 5 月在美国纳斯达克证券交易所正式挂牌上市(股票代码:JD),是中国第一个成功赴美上市的大型综合电商平台,与腾讯、百度等中国互联网巨头共同跻身全球前十大互联网公司排行榜。

京东的业务范围涵盖家电、数码通讯、电脑、家居百货、服装服饰、母婴、图书、食品、在线旅游等 12 大类数万个品牌百万种商品。京东制定了"让生活变得简单快乐"的企业使命,以"成为全球最值得信赖的企业"为愿景,以客户为先、诚信、团队、创新、激情"为核心价值观,坚持"多快好省"的服务原则。"多",为用户提供一站式综合购物平台。

"快",自建物流实现极速配送服务。"好",坚持正品行货保证商品品质。"省",依靠低成本和高效率实现天天低价。根据京东财务报告显示,2014 年,京东市场交易额达到 2602亿元,净收入达到 1150 亿元,2015 年第一季度在中国自营式 B2C 电商市场的占有率为56.3%.

9.3 京东的成本核算--基于 ABC 法。

京东公司作为一个完全电子商务企业,其成本核算可以采取本文所提出的 ABC 法。

根据本文所提出的作业成本核算基本流程,京东的成本核算可以从以下几个步骤依次进行。

(1)分析和确认电子商务资源。

京东的各项资源消耗有:水费、电费、直接人工、通讯费用、折旧、税金、系统开发费用、系统维护费用、安全费用、转账费用、仓库租金、装卸费用、包装费用、运输费用、快递费用、其他费用等。

确认京东各项资源之后,需要设立资源库将一定期间的资源耗费归集到电子商务资源库中,形成资源成本库。

(2)分析和确认电子商务作业。

京东作为一个大型电子商务企业,其内部作业复杂度高,因此可以按照本文提出的一些原则设置相应的电子商务作业中心以简化电子商务成本核算。对京东的电子商务作业进行梳理可以归纳出一些主要的电子商务作业中心。

京东的电子商务作业中心包括:订单作业中心、客服作业中心、售后作业中心、推广作业中心、系统作业中心、商品信息管理作业中心、支付作业中心、仓储作业中心、包装作业中心、装卸作业中心、运输作业中心、快递作业中心。

对京东的电子商务作业中心设置完成后,各个作业中心也就形成了作业成本库。

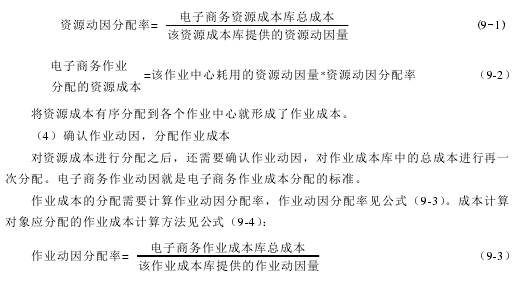

(3)确认资源动因,分配资源成本。

根据资源动因将资源成本库的总成本分配到各个作业中心。

京东的资源动因主要包括吨、小时、运输次数、材料数量、设备工时、人员工时、维护次数、转账次数、仓库面积、装卸次数、包装数量、运输距离、运输次数、快递次数等。

资源成本的分配需要计算资源动因分配率,资源动因分配率见公式(9-1)。作业中心分配的资源成本计算方法见公式:

电子商务作业成本成本对象分配的=该成本计算对象耗用的作业动因量*作业动因分配率 (9-4)至此,本文分析了京东应用 ABC 法核算成本的基本流程,更加具体地体现了如何应用 ABC 核算电子商务成本。

9.4 京东的成本控制--基于价值链分析。

京东的价值链可以分为供应链管理、仓储管理、客户关系管理三个主要环节,各个环节下又包含具体的价值活动。例如客户关系管理环节中,京东的订单履行流程可以用。

京东的具体价值活动包括采购、仓储、营销、物流配送、网上交易、售后服务等基本环节;研发、信息基础设施、人力资源、信息系统维护、后勤等辅助活动。这些价值活动的成本动因包括验货、仓储布局、规模、数量、订单处理、审核、包装、装卸、配送、销售人员规模、退换货、客服、信息系统、网站运营、通讯、支付系统、技术人员、工人规模、管理人员规模、美工、网站、系统建设、数据挖掘、质检、仓储等。根据战略成本动因可以分为电子商务显性成本动因和隐性成本动因。

由于信息技术的影响,京东的价值链中信息流、物流、资金流出现分化。以信息流为主的虚拟价值链和和实物价值链共同构成了京东的价值链。根据本文提出的成本控制思路,在识别京东主要价值活动和成本动因基础上,笔者从信息流、物流、资金流三个方面分析京东的成本控制。

(1)信息流成本控制。

京东的高效运作有赖于其分布于全国各地的 2 万多台服务器和近 5000 名的 IT 专家的共同努力。京东的电子商务平台为其快速发展提供了支撑。强大的电子商务平台提升了客户购物体验。

京东的信息系统主要包括网站和移动客户端应用、供应商接口、客户关系管理系统、库存管理系统、配送管理系统、订单处理系统、智能商务系统。基于云计算的京东大数据平台也正在建设之中,对于网站生成的海量客户行为信息进行分析。京东建立了企业论坛、网络社区等为客户提供交流信息的平台。先进的信息系统有助于实施更加有效和有针对性的商品信息展示,降低客户信息获取成本。

在强大的电子商务信息系统支持下,京东的信息流动速度变得更加快速,京东能够及时对市场做出反应。京东采取基于互联网的营销模式,以京东商城为电子商务平台,客户只需要在网上选择希望购买的商品并点击购买产生订单,物流部门随后及时对订单进行发货和配送。网络营销模式使得信息在企业与客户之间的传递更加快捷,缩短了价值链环节,节省了经销商、代理商、零售商等层层加价的环节,为客户节省了大笔成本。

京东通过建立强大的电子商务技术平台,从客户界面到后台管理系统,信息都可以无缝地、准确地传递,信息处理效率显著提升。京东通过在线咨询、畅销产品排行榜、售后评价以及价格保护机制、24 小时客户服务电话和全国免费上门取件、上门装机、电脑故障诊断以及家电清洗等线下服务,降低了客户成本等隐性成本。

(2)物流成本控制。

京东的仓储成本控制主要体现在即时库存管理和精细化库存管理两个方面。第一,京东采用大数据、云计算、数据挖掘等先进技术预测客户需求,提前规划库存量,降低库存成本。通过及时库存管理,京东提高了存库周转率,缩短了供应链的账款回收期,也降低了供应商的成本,增强了自身的议价能力。第二,京东对"货品摆放-订单拣货-货品分拣-订单开票-出库包装"实行精细化管理。根据商品的畅销程度对库存商品进行摆放,确保畅销的商品放置于较短的作业范围之内;商品的摆放同时遵循一定的顺序,方便拣货。拣货完成之后,分拣人员按照电子商务订单进行分拣作业,直到商品校验、开票、包装、出库的每个环节都尽可能减少资源耗费。

京东通过自建物流体系和第三方物流的方法对配送成本进行控制。随着我国电子商务交易量的迅速增长,物流配送成本也快速上升,自建物流体系对于电子商务业务量巨大的京东具有规模效应。早在 2009 年,京东就开始自建物流体系,2011 年,在其主要客户相对集中的城市开工建设 7 个一级物流作业中心和 25 个二级物流作业中心,并在上海组建了总面积达到 26 万平方米的"亚洲一号"物流中心。物流支撑体系的建设显著提升了京东的订单处理能力、物流配送效率,提高了客户满意度,打造了京东的电子商务品牌。通过自建物流体系,京东得以对物流成本进行控制,合理规划物流线路,打造物流服务标准,降低物流成本。

第三方物流可以弥补自建物流覆盖范围有限的缺点,可以帮助京东扩展偏远地区的电子商务市场。但第三方物流存在服务标准不可控、服务质量不高、配送效率低下的问题,如果不严格控制会影响企业声誉和形象,增加企业成本。京东通过严格的筛选机制,成立物流联盟,严格监督第三方物流服务质量来控制风险。随着这些地区的电子商务业务量逐渐扩大,京东的议价能力不断增强,第三方物流配送成本得以降低。

截至 2014 年 9 月 30 日,京东已经建成了覆盖全国范围的物流和配送网络。

依托于即时库存管理和自建物流体系的"211"工程,只要客户在上午 11 点之前提交订单,当日就可以送达客户手中,夜里 11 点之前提交的订单保证次日上午送达。依赖于京东高效的库存和配送体系,除"211"工程以外,京东还推出了包括"次日达"、"极速达"、"夜间配"等具有京东特色的物流配送模式,提高了客户的满意度,降低了隐性成本。

(3)资金流成本控制。

对于资金流的管理,京东通过自建支付体系来降低资金流成本。早期的京东并未关注支付系统的建设,而是通过与支付宝、财富通合作来进行电子商务资金交易。京东的资金流信息、交易信息完全暴露在第三方的监控之中,有些甚至是京东的商业秘密,将自身的支付体系建立在第三方基础上具有很大风险。为了降低资金流相关成本,京东通过收购网银在线将资金流掌握在自身手中。京东通过自建支付平台,一方面降低了资金流成本(如手续费等),另一方面降低商业机密泄露等隐性成本。

9.5 案例总结。

(1)京东应采用基于 ABC 法的成本核算。

京东作为完全电子商务企业,成本结构与传统企业有较大差异,其成本核算可以采用ABC 法。其先进的信息系统、完善的组织结构为实施 ABC 法提供了良好的条件。京东可以参照本文提出的 ABC 法的基本流程进行成本核算。

(2)京东应以价值链分析为基础进行成本控制。

京东的成本控制应以价值链分析为基础。首先,明确自身的主要价值链以及具体的价值活动。其次,识别主要价值活动的成本动因,通过控制成本动因控制成本。由于京东价值链的分化,京东的价值链由以信息为主导的虚拟价值链和实体价值链构成,因此可以从信息流、物流、资金流三个层面进行成本控制。本文分析了京东从信息流、物流、资金流三个层面的成本控制策略,从成本控制角度解释了京东快速发展的动力。

案例局限与展望:1.由于京东公司成本数据的保密性,本文仅对京东公司应用 ABC 法核算的基本流程做出了分析,未来的研究可以基于实际的数据进行验证;2.本文尽量利用京东公开披露的资料分析了京东的成本核算和成本控制,未来可以增加对京东的成本预测、报告、评价等其他成本管理模块的研究。