第 2 章 庆隆连锁商贸有限公司的税收现状。

2.1 庆隆连锁商贸有限公司基本情况。

庆隆连锁商贸有限公司①,是我国中部地区的一家集超市、百货于一体,以批发零售为终端的商品流通企业。庆隆连锁商贸有限公司的商贸大厦是当地目前规模最大、设施最全的名优品牌零售商场之一,囊括吃、穿、用等数万种商品。

六年前公司成功将生鲜超市引入商厦,极大地满足了顾客“一站式购齐”的购物需求。庆隆连锁商贸有限公司确保进货渠道正规,保证商品质量,以“商品齐、质量真、款式新、价格平”的经营理念赢得消费者的信赖。十几年来先后被质量监督局评为“购物放心店”,被卫生防疫站评为“卫生示范单位”,被物价局评为“物价信得过单位”等称号。

庆隆连锁商贸有限公司主要业态为连锁超市和百货商场,兼营商品批发,采用最具活力的连锁发展方式,将厂家直销、品牌代理以及供应商、加盟商等多种形式相结合,凝聚强大的商业力量占领市场。目前,已拥有连锁超市 10 家,百货商场 2 家,商贸批发中心 1 家。

庆隆连锁商贸有限公司经过多年的实践积累以及汲取国内外先进商品流通企业的管理经验,形成了一套完善的管理制度,公司总部设立七部:营运部、人力资源部、企划部、财务部、防损部、采购部、信息部、物流部,另外设有两个中心:加盟中和配送中心。其组织架构如图 2.1 所示:

2.2 庆隆连锁商贸有限公司财务状况。

1.庆隆连锁商贸有限公司财务部门管理现状。

庆隆连锁商贸有限公司下设财务部,负责整个企业的财务制度的制定、资金的筹集、资本的投资管理、营运资金管理、往来账款管理、利润分配、账务计划的编制、财务分析及财务人员的管理、调配等,并对各子公司、分公司的费用开支进行调查,对公司的其它相关事项进行审查并进行实时监控。财务部设财务经理 1 名,会计 8 名,均持有“会计人员从业资格证”,分别负责公司销售、成本、费用和收入数据的核算及每月税款的计算、申报,没有设置专门的税务会计,并设出纳两名。庆隆连锁商贸有限公司下设各门店有的为独立核算单位,有的为非独立核算单位,均配有会计、出纳。庆隆连锁商贸有限公司目前没有设财务总监之类的职务,与财务部较密切的采购、营运、配送中心等部门均为平行部门,且采购部门、营运部分属两个副总经理所管。

2.庆隆连锁商贸有限公司主要财务指标。

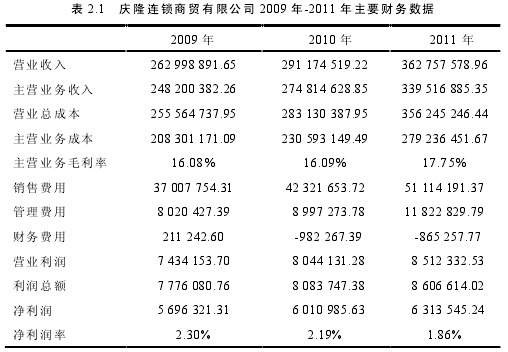

由于庆隆连锁商贸有限公司 2012 年的企业所得税还没有完成汇算清缴,对2012 年的财务数据部分缺失。因此,在下文将采用庆隆连锁商贸有限公司2009-2011 年的财务数据进行分析。本文对庆隆连锁商贸有限公司 2009 年至 2011年的主要财务数据进行整理,如表 2.1 所示。

从上表可以看出,庆隆连锁商贸有限公司近三年的营业收入逐年增长,且主营业务毛利率都维持在 16%-18%之间,但是其净利润率却低于 3%.庆隆连锁商贸有限公司的营运成本过高,费用支出过大,其盈利能力亟待提高。

2.3 庆隆连锁商贸有限公司纳税情况分析。

1.庆隆连锁商贸有限公司税务管理现状。

(1)办税人员方面。

庆隆连锁商贸有限公司的财务部目前由一名会计负责各税种纳税申报表的填写和报送工作,该会计只是在申报期前依照申报表内容收集各岗位的相关数据,汇总、填报,报财务经理审阅、签字后,即可报送税务机关,她同时兼有销售费用管理岗位的工作,公司并无专人负责税收的事前、事中及事后规划工作,自营业至今也从未组织过类似企业税收筹划调研之类的活动。庆隆连锁商贸有限公司的财务人员对税收筹划的认识存在误区,认为税收筹划即采用财务手段进行偷税漏税。下设子公司由于是独立核算单位,流转税、所得税等均在当地缴纳,子公司的也是由一名会计兼任办税员,负责纳税事项的处理、纳税申报表的编制,税收筹划并无专人负责,这些会计并不是专门经过培训的税务会计,对各涉税环节如何进行、成效如何、涉税异常如何处理、责任如何划分没有概念。长此下去,庆隆连锁商贸有限公司的纳税管理将日益混乱。

(2)税款缴纳方面。

庆隆连锁商贸有限公司纳税筹划意识低,其税收筹划观点片面,认为税收筹划即为利用财务手段进行偷税漏税。公司在新开门店时,在战略规划上并没有进行有效合理的税收筹划。庆隆连锁商贸有限公司在企业成立初期,将各门店都实行独立核算。因此,现阶段存在部分门店的税源得不到合理利用。销售好的分店每月缴纳的增值税较高,销售欠佳的门店存在大额的进项税额留抵,导致增值税纳税金额低或者出现负值。另外,庆隆连锁商贸有限公司部分门店存在少计收入、多计成本等偷税漏税现象,主要表现在部分赞助、捐赠或广告等支出不视同销售、批发中心对不需要开具发票的购买者的收入不入账、收到厂家的返利收入不作进项转出、进货退回只冲减库存不转出进项税等。因此庆隆连锁商贸有限公司的部分门店的税收负担率通常偏低。各地的税务局依据同行业的平均税负,对庆隆连锁商贸有限公司税负率低的门店进行稽核。在稽查的过程中,发现庆隆连锁商贸有限公司近三年来存在许多因财务处理不当造成的偷税漏税现象,在进行补缴税款的同时,被税务机关处以了近 20 万元的罚款。

2.庆隆连锁商贸有限公司涉及的主要税种及纳税情况分析。

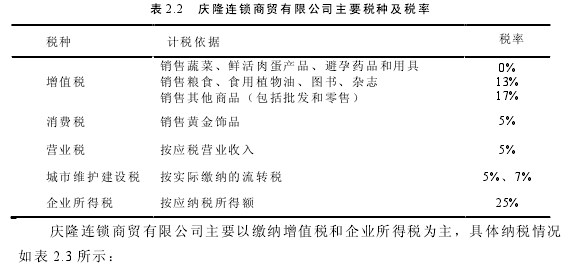

庆隆连锁商贸有限公司目前涉及的税种有:增值税、营业税、消费税、城市维护建设税及教育附加费、企业所得税、代扣代缴个人所得税、土地使用税、房产税、印花税等。其主要的税种及税率如表 2.2 所示:

由表 2.3 和表 2.4 可以看出,庆隆连锁商贸有限公司在 2009 年至 2011 年其增值税、营业税、企业所得税这三项税占企业全年缴纳税款的近 85%以上。尤其是增值税,三年的占比分别为56.53%、56.94%、59.44%,是庆隆连锁商贸有限公司的主要税负所在。可见,主要针对增值税、营业税和企业所得税进行税收筹划,降低税收成本,必定会为庆隆连锁商贸有限公司实现利益最大化做出贡献。