3 企业合并过程中的会计和税务处理

3.1 企业合并过程中的会计处理

企业合并中的税会差异,归根结底是由于会计上的账面价值与税收上的计税基础不相等所导致的。本节站在会计的视角上,分析企业合并过程中的会计处理,确定企业在合并过程中取得的各项资产和负债的账面价值。由于企业合并业务中的大部分事项都发生在合并企业中,所以本文从合并企业的角度讲述会计核算的方法。

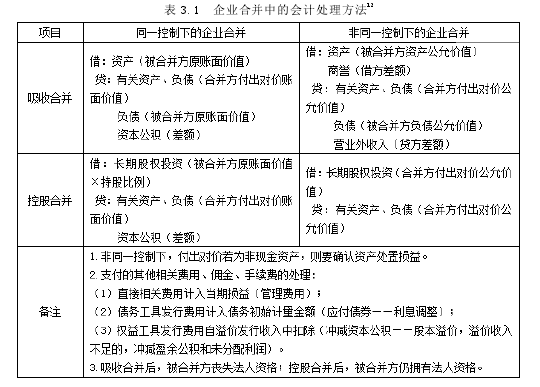

对于企业合并业务来说,不同性质的企业合并业务对应着不同的会计处理方法,其基本处理方法如下表 3.1 所示:【1】

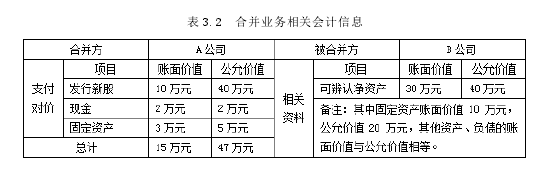

为方便说明,本文设定 A 公司与 B 公司发生企业合并业务,相关会计信息如下表 3.2 所示,本次合并未发生其他相关费用、佣金和手续费,假设相关资产和负债的账面价值等于计税基础。【2】

3.1.1 同一控制下的企业合并

从集团整体来看,在集团内部发生的企业合并事项并没有使集团整体的资产、负债情况发生增减变动。企业合并只是在集团内部对集团整体业务进行重新整合,调整内部权益的构成。因此,在做会计处理时,要从整个集团的角度出发,采用权益结合法,对该项企业合并业务进行会计核算。合并企业在合并中取得的各项资产和负债的入账价值,都应该按照在合并日被合并方的相当于最终控制方而言的账面价值计量。

(1)吸收合并

假设 A 公司与 B 公司发生的企业合并事项属于同一控制下的吸收合并,则在合并日,A 公司在合并中取得的 B 公司的资产和负债,应当按照合并日 B 公司的账面价值计量,因此,A 公司取得的 B 公司净资产的入账价值为 30 万元,其中固定资产的入账价值为 10 万元。A 公司付出对价以账面价值计量总计 15 万元,由此产生合并差额 15 万元,应当计入资本公积。

在吸收合并事项完成后,被合并企业 B 公司丧失独立的法人资格。B 公司应当结束旧账,进行财产清查,应聘请有资质的中介机构进行审计、资产评估工作,并进行必要的调账处理13。

(2)控股合并

假设 A 公司与 B 公司发生的企业合并事项属于同一控制下的控股合并,控股比例为 100%,则在合并日,A 公司取得的长期股权投资的入账价值为被合并方原账面价值 30 万元,A 公司付出对价以账面价值计量总计 15 万元,由此产生的合并差额15 万元,应当计入资本公积。

在控股合并事项完成后,被合并企业 B 公司仍拥有法人资格,可以选择结束旧账另立新账,或者选择继续沿用原企业账册。另外,B 公司需要内部结转股本(或实收资本),变更股权所有人。

3.1.2 非同一控制下的企业合并

对于非同一控制下的企业合并,合并各方自由交易,属于市场交易行为。在会计上,企业会计准则规定,非同一控制下的企业合并采用购买法进行会计核算。在购买日合并方所取得的被合并方净资产的份额要采用公允价值进行计量。

(1)吸收合并

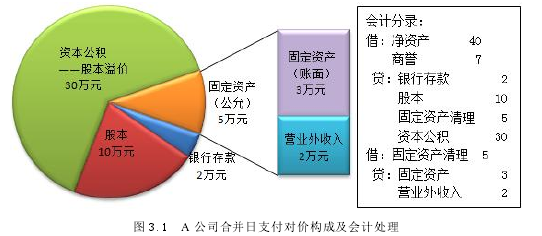

假设 A 公司与 B 公司发生的企业合并事项属于非同一控制下的吸收合并,则 A公司应当将在购买日取得的 B 公司的各项资产和负债,按照公允价值 40 万元入账,A 公司支付对价按其公允价值计量,为 47 万元,由此产生借方差额 7 万元,计入商誉。另外,A 公司使用非现金资产作为合并对价,非现金资产应当按照其账面价值与公允价值的差额确认资产处置损益,计入当期损益。具体来说,在本例中,固定资产公允价值 5 万元与账面价值的差额 2 万元,计入营业外收入。非同一控制下吸收合并中,A 公司在合并日支付对价构成及会计处理如下图 3.1 所示:【3】

(2)控股合并

假设 A 公司与 B 公司发生的企业合并事项属于非同一控制下的控股合并,控股比例为 100%,则 A 公司应当按照企业的合并成本确定对 B 公司的长期股权投资的入账价值。企业的合并成本包括 A 公司付出对价的公允价值和其为进行企业合并发生所发生的各项相关费用之和。因此,在本例中,A 公司应确认长期股权投资的入账价值为 47 万元,付出对价的公允价值为 47 万元。与此同时,A 公司使用非现金资产作为合并对价,公允价值大于账面价值的部分,应确认为营业外收入,金额为 2 万元。

3.2 企业合并过程中的税务处理

本节站在税收的角度,分析企业合并过程中的税务处理,确定企业在合并过程中取得的各项资产和负债的计税基础。本文认为,若相关损益计入企业的应纳税所得额,则相当于该部分损益被费用化,需要企业缴纳企业所得税,若相关损益计入企业的计税基础,则相当于该部分损益被资本化,无需缴纳企业所得税。

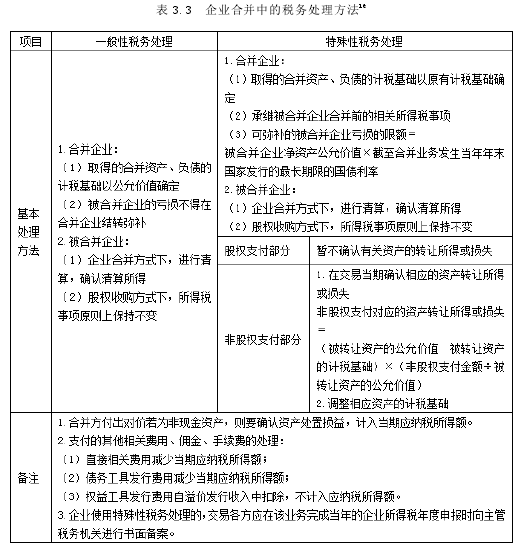

对于企业合并业务来说,不同性质的企业合并业务对应着不同的税务处理方法,其基本处理方法如下表 3.3 所示。在计算企业的应纳税所得额时,若企业的会计处理方法与税收政策规定不一致,则应当按照税收的相关规定计算14;若税收政策的规定不明确,则暂时按照企业会计准则的规定计算15。【4】

在税务处理方面,合并企业继承被合并企业的计税基础,即在合并过程中,若被合并企业履行纳税义务,则合并企业获得资产或负债的计税基础会增加,若被合并企业没有应尽的纳税义务,则合并企业获得的资产或负债的计税基础保持不变。可见,合并企业的计税基础在一定程度上是由被合并企业所决定的,因此,本文选择以被合并企业的角度讨论税务视角下的处理方法。

3.2.1 一般性税务处理

仍以表 3.2 的信息为例,假设 A 公司与 B 公司发生的企业合并事项采用一般性税务处理方法,则无论是股权支付部分还是非股权支付部分,都要遵守企业所得税的基本规定,在企业合并交易发生时确认相关资产的转让所得或损失。B 公司可辨认净资产公允价值 40 万元与计税基础 30 万元的差额 10 万元,应确认为资产转让所得,计入 B 公司应纳税所得额,由此,B 公司应缴纳企业所得税 2.5 万元(10×25%)。由于 B 公司对这部分差额已履行相应的纳税义务,因此,A 公司取得的 B 公司可辨认净资产计税基础为 40 万元。另外,A 公司用非现金资产作为支付对价,固定资产公允价值与账面价值的差额 2 万元,应该确认为资产处置损益,计入 A 公司当期应纳税所得额,缴纳企业所得税 0.5 万元(2×25%)。如果合并企业不是以新发股权作为对价,而是以现有股权作为支付对价,则要确认处置损益,缴纳企业所得税。

3.2.2 特殊性税务处理

在 A 公司与 B 公司的企业合并案例中,A 公司股权支付比例为 85.11%(40÷47),大于适用特殊性税务处理条件中要求的 85%的比例,假设该企业合并事项满足全部特殊性税务处理的条件。若 A 公司与 B 公司发生的企业合并事项采用特殊性税务处理方法,对于非股权支付的部分,应确认相应资产的转让所得或损失,而对于股权支付的部分,可暂时不确认资产的转让所得或损失,计税基础递延到取得的股份上。具体来说,对于 B 公司可辨认净资产公允价值 40 万元与计税基础 30 万元之间的差额 10万元的部分,其中属于股权支付部分所对应的 8.511 万元(10×85.11%),可暂不计入 B 公司应纳税所得额,而对于剩下的属于非股权支付部分所对应的 1.489 万元(10×14.89%),应当计入 B 公司当期应纳税所得额,缴纳企业所得税 0.37225 万元(1.489×25%)。由此,A 公司取得的 B 公司可辨认净资产的计税基础应为 31.489 万元(30+10×14.89%)。另外,A 公司用固定资产作为支付对价,其公允价值与账面价值的差额2 万元,应该确认为资产处置损益,计入 A 公司当期应纳税所得额,缴纳企业所得税0.5 万元。