���������ҹ�����������������ϵ����ģʽ�Ľ��輰����ڵ�����

�������˵Ļ���������ҵ̬������Ҫ������ϵ�ڻ������Ͻ�����Ϣ����,������ϵ������������Լ�ҹ����������ڷ�չ������,���Ҳ�����ҹ�������ϵ��ʼ���ͷ�չ����,ѡ��һ���ʺ��ҹ�����,����֮��Ч�Ľ���ģʽ���ӿ��ƽ�����������������ϵ�����Ե���Ϊ��Ҫ�����С�

����(һ)����ģʽ����ı���

����1.��ʷ����

����Ŀǰ,�ҹ�����������������ϵ������,��������,���Ÿ�����խ,ȱ���ձ�Ĺ�����������˽Ӫ������Ϣ����ƽ̨�������ڸ���ΪӪ,���������������ϵ֮���״̬,���ȱ�����������ͻ��ơ����뽨��һ�����������뻥�������ڷ�����ϵ�ĸ��˺���ҵ,�����κλ��������ڻ������빫�����ŷ���ƽ̨������Ϊ������ϵ��Ҫ��ɲ��ֵ�������������ϵͳ��ģ�������ơ�Ӧ���������Ӱ������������,�ѽ�����ҵ����������Ϣ�������ݿ�,����м�ʮ�ҵ�������Ż���������в��䡣���������������Ĺ�������ϵͳ�ڽ��ͽ���ɱ������̽����������о������,���ƶ���������������ҵ��չ������Ҫ�����á�

����2.�����г�����չ״��

����Ŀǰ,��Ȼ����Ҳ������һ���г�����Ӫ�����Ż���,�����������������г�ռ�����ߺ�ģ����,����һЩ�������Ż���Ҳ���Ͻ�����������г����뾺��,�г�����Ӫ���Ż���û�ܻ�ø��չ����,�ձ���ڹ�ģС,���ݲɼ����ѡ�רҵ��ˮƽ�͡����ò�Ʒ�����������,����,������Ϣ�������Ʋ�����Ҳʹ�������Գ���������г���������

����3.������û���״��

������ǰ�ҹ�����ת�ͷ�չ��,�����г��������ƽ���ʱ���,���������ʶ�����û�������ˮƽ����,Ϊ���������������������Ϊʱ�з�����һ��������Ϊ������������ʶ����,��һ����Ҳ����Ϊʧ�ųɱ����͡�����������Ȼ���Ҫ����“���ż�����ʧ�ųͽ�”��������û���,����ص������Ʋ�δ��ʱ����������,����������Ϣ�Ĺ����̶Ȳ���,ְ�ܲ��ż�������Ϣȱ������,Ҳ����ҹ�������û������岻���롣

����4.���������ϵ����ģʽ

�������������ڵı��������û�������Ϣ����ؼ���,�ӹ����ݽ�����Ϣ,��������ҵ��,��������,����ʽ����ͨ��?�ӱ����Ͽ�,���������ڵĺ��Ļ������������,�����ϻ��ǽ��ڡ���������,�������������ŵ����ڽ������ŵķ���,ȷ��˵Ӧ�ǽ������ŵ�һ����֧,����������������ϵ�����������ϵ������ϵ,����ģʽӦ�����������ϵ����ģʽ����һ��,���ҹ����������ϵ�ȡ����“�����ƶ��������������г�����”����ģʽ��

����(��)����ģʽ�����ԭ��

����1.������Ϣ�ɹ�����

������������������ƽ̨��������������������ϵͳ,����С��Χƽ̨����ɵĹ���ƽ̨,���������Ϣ���,�γ���Ϣ�µ�,��ȷ��ʱʶ��������ڶ������������ƽ̨�ظ���������,����������ƽ̨��ͻ�������Ϣ���Գơ�ƽ̨������Ϣ�������ºϳ�����Ҳ����˵,�Ը�����˵,ÿ�ʴ�������,���Ե�����ƽ̨���ܱ�֤���ʽ��İ�ȫ,������ʽ��ϳ���һ�����������������ĺϳ��������ڻ���������ƽ̨��ľ����ؽ���������Ϣ�Ĺ���,��ƽֻ̨�ܻ�ȡ��֮����ҵ����ϵ�IJ�����Ϣ,����̬��������˽�Է�������ƽ̨�Ĵ�����������ñ���,ͬһ�������ͨ�����һ���������ƽ̨����ҵ����ϵ,��ͷ������ȴ���,ȴ�ܲ������ֺͼල������ҵ��Ӫ����״����,���һ��ƽ̨�����ȡǿ���մ���ʽ,����ƽ̨��ȻѸ���ȡ��ʩ,��ɶ���ŵ����ЧӦ,�����ҵ��Ȼ��������������������,����������ƽ̨�Ĵ��Ŵ��ʲ�Ҳ���Ա�ȫ��Ϊʵ����ҵ��Ա���������Ϣ�Ļ�������,���ͷ���,һЩ��������̽·,����������ҵЭ����ͼ������Ա��ҵ�乲������“������”,��Ч���������թƭ��“���Ƚ��”�ȷ���;һЩ���������Ż���,��ͨ����������,��ͨ�����ݽ���,��ʵ�ص���,����������Ϣ�������ݿ�,Ϊ��Ա�ṩ���Ų�ѯ�������Ϻ����ŵ������������ϵͳ(NFCS)���������ڻ��ڵ�С���Ŵ���ҵ������Ϣ��������ƽ̨(MSP)�ȡ�����Щ�����Ͼ�ֻ�ǵ�һ��ҵ�ԡ������Ե�,�������խ,������ҵ���ɡ������������,������ȫ�������˹��Ƚ��ظ����ʵ�����,�����ϵͳ����֮����Ӧ�ý���������ȫ��ҵ��ȫ���Ļ�������������ϵͳ��Ϊ��ҪĿ��,ʵ�ֻ���������ȫ��ҵ������Ϣ�ɹ�����

����2.�������ݿɻ�ȡ��

����������ÿ���漰����ҵ��ĵ�������P2P���ڳ����վ�����������ڶ�,ÿ���������˳�������������������㡢��������Ҳ��������,��α�֤����ϵͳ�ɹ�ኼ��������ݡ��ɼ�����Ч���������ݳ�Ϊ����������������ģʽ�ɰܵĹؼ���������ʾ,�й���С��ҵB2B����������Ӫ��ƽ̨Ӫ���г��ݶ���8�Һ�����ҵռ��64. 5%,���а���Ͱͷݶ�43. 1%;�й�B2C������վ����ģǰ10����ҵ����ռ�г������89. 7%,������èռ��51. 1%���ٶ�P2P���ڳ﷽��,��Ȼ����������Ȧ�ؽ�,����������,�ѻ����γ��������˴������˾۲ơ����ݴ���½�������������ߵ�Ϊ��P2P������Ӫ���Ե���ʱ�䡢����ʱ�̡������������Ͷ����ʹ�㡢3W���ȵ�Ϊ���ڳ�������Ӫ�����,ֻҪ��������������������Ҫ�ĵ���ƽ̨��P2P���ڳ���վ����������ϵ,�������ݽӿ�,��ͳһ���ݲɼ���,����������Ч��ȡ�ֵĻ���������������Ϣ���ݡ�

����3.���ղ�Ʒ�ɸ�����

��������������ҵ��Ƶ������,��������������,ҵ��˫��������Ϣ��ʱ�仯,��֤���ñ����Ѹ�ٸ���,���ܼ�ʱ�ṩ�����ñ��������DZ�����һģʽ��Ч�ԵĹؼ����ڡ�һ����,���Ƽ��㡢�����ݵȼ����������֧����,����ϵͳ������ʵ�ֶ�ԭʼ���ݵļ�ʱ�ɼ�,��ʱ�ӹ�,�������ṩ���ղ�Ʒ����һ����,Ϊ���ҵ������˫�����öȺͱ�֤���İ�ȫ��,����������ƽ̨һ����û�Ա��,��Ҫ���Աʵ��ʵ��ע����֤,��Ŀǰ�������ļ���չ�������ĸ���������Ϣ����ƽ̨����֤���ù���,����,δ����ȫ�ܹ�ͨ�����������ӵ���ʽ,Ϊҵ������˫���ṩ��ѯ���ñ���ĵ�ַ,ȷ�����ղ�Ʒ��ʱ���¡���ݻ�ȡ��

����4.�ͻ���˽�ɱ�����

����δ������������������ϵͳ��������Ҫ�Ǹ��˻�����Ϣ�����������Ŵ�������Ϣ�ͷ�ӳ��������״�������罻����Ϣ��������Ϣ������������סַ������״����ְҵ����ϵ��ʽ�������Ŵ���¼��ծ��״���Լ�������״���йص�����������¼���������κ��������εȶ����ڸ�����˽,�ҹ����ɱ���������˽Ȩ,����Ҳ��Ը��˽��Ϣ��й¶������ȡ�������Ż����ɼ����ӹ���������������ṩ�ľ�����˽����˽��Ϣ,�����������α����ͻ�����˽��Ϣ,��˻���������������ϵͳ�����֮����Ӧ�ý���˽������Ϊ��Ҫ����,�ϸ������йط��ɷ���涨,��߰�ȫ����������ʩ,ȷ���ͻ���˽�����ַ�����(��)����ģʽ:����������������ϵͳ���軥����������ϵͳ��

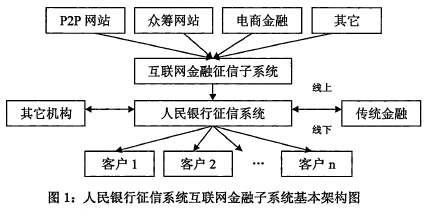

��������ҹ����������ڷ�չ��ʵ��,������������ԭ��,����г����÷�չҪ��,����Ϊ����������������ϵӦ���ȡ“�����ƶ��������������г�����Ľ���ģʽ�����ҿ��Գ�����������������ϵͳƽ̨�ϴ���һ������������������ϵͳ,��������������ȫ�������������ƽ̨���ο�������������ϵͳ����������ڻ����������ݵIJɼ����ӹ���ʹ�ò���,���Թ��ճ�,������������ϵͳ������������ϵͳ�����ܹ�ͼ(ͼ1),��Ҫ��������Դ�������Ź���ƽ̨�����ò�Ʒ�����û����ɡ�

��

����1.������Դ����

��������������ڽ�ϵ�ģʽ��Ҫ��Ϊ�Ĵ���:ģʽһ�ǽ��ڻ�����,��ͳ������ϵ���û����������ӪЧ��,�������������߽���,��ͳ����ģʽ�ϵ���һЩ������Ӧ��,����˵���������Լ���Ʊ�����յȽ��ڲ�Ʒ�����߽��ס�ģʽ���ǵ��̴����ݽ���,ƽ̨��ҵ�������л��ߵ�����ƽ̨�ĺ���������Ϣ����Ϊ�û������Կ�չ�ʽ���ͨҵ��,��Ҫ�����ǰ���С������������,������Ӧ���Լ���Ѷ���̵Ľ��ڷ����,��Щ����ƽ̨����������֧�����Ŀ�չ�ͻ������ݻ���,���Դ˿�չƽ̨�����ƻ�С���Ŵ�����,��Ҳ��Ŀǰ�ҹ���չ��Ϊȫ��Ļ��������ڱ�����ʽ֮һ��ģʽ������������,��ָ�����ƶ�������������н��ڷ����ģʽ,��Ҫ������P2P�����Ŵ����ڳģʽ���ǻ����������Ż�,������֮�ҡ��������ۺ���360��,��Ҫ�������ṩ���ڲ�Ʒ�����������ݴ���,��ƽ̨ģʽ��������,��߲�Ʒ�ṩ����Ͷ�������Ϣ���ͶԽ�Ч�ʡ�ģʽһ���ڻ������������������ϵĻ���������,������Ϣ���ݵ����������д�ͳ��������,ģʽ����ʵ�ǻ��������ڷ���,��Ϊ�����������ṩ������н�,����������Ϣ�������岻��,���,��������������������Ϣ���ݵĶ�����Ҫ��ģʽ�����̴����ݽ��ں�ģʽ���������ʡ�

����2.���Ź���ƽ̨����

������ǰ��ȫ����������ϵ�����е�����ϵͳ��ΪȨ����ȫ��,�������ڻ��������ڻ���������������ϵͳ�����в�����,�����ҪѰ�һ����һ��ƽ̨,��Ϊ����,ͨ�����ƽ̨�����ͷŴ������������Ϣ��������ϵͳ,�������������ƽ̨�Ļ����ϳ�������ϵͳ�Ļ�����������ϵͳ��Ŀǰ��չ�г������ŷ���ĵ���������������Ҫ���Ϻ����š��������ڻ��ں�������Ԫ��,�����Ϻ����ŵ������������ϵͳ(NFCS)����Ϊ����ϵͳ����ѡ����ƽ̨�������ߡ���������Դ����������ơ�����,�Ϻ����������������������Ŀع�,˫��������ս�Ժ�����ϵ,���������������������������������Ķ����Ʒ��

�������,���Ϻ����Ŵ�Ϊ��Ӫ����ϵͳ������������ϵͳ����ƽ̨�����������ơ�

�������,2013��6��28��NFCSϵͳ��ʽ����,��ϵͳ����֮��,�Ϳ���������������ϵͳ�Խӵļ����ԡ����������ݡ����ݸ�ʽ�������ֵ�����������������ϵͳ�Խӵ���,Ϊ����ʵ����Ϣ���������̵�,���м������ơ����,��ϵͳ���ߵ�2013��װ����ʱ��,NFCSϵͳ����ȫ��79�һ�����������ҵ����������ϵ,���Ҽƻ�2014��������������������뵽��ϵͳ,����Դ�Ͼ������ơ�����NFCSϵͳ�����ݵĻ��������,�����ս���ת��Ϊ����ϵͳ��v������������ϵͳ,ҵ���Ի�������������Ϊ�����ķ���������,�ӿ��ҹ�����ϵͳ�ĸ��ǽ��̡�

����3.�������ò�Ʒ����

��������������������ϵͳ�����ű��湹��,��ϻ��������ڵ��ص����Ϣ����,�ɹ��ճ�������������ϵͳ���õ����Ĺ��ɡ���Ҫ����������_������Ϣ������������Ϣ��������Ϣ��������Ϣ�Լ����⽻����Ϣ�����������Ϣ�ṩ������֤����Ϣ֧��,����������թ,�ṩ��������Ķ��Ϣ�ȶ�;����������Ϣ��һʱ���ṩ�����Ƿ���ڶ�ͷ�������թ����;������Ϣ�ͽ�����Ϣ�ṩ��̬�ĸ�ծ��ΥԼ��Ϣ,������ҵ�˽��������ʵ�ĸ�ծˮƽ�����������䶯�����������;���⽻����Ϣ����ҵ�ڵĺ�����,�Ŵ�ʧ���ߵ�ΥԼ�ɱ�,�γ����塣�����������ķḻ,������������ϵͳ�������ṩ������ֵ��ķ����Ʒ,�����֡���������Ԥ������ӹ���Ʒ��

����4.�ڲ�����ѭ������

���������й�������������ϵͳ�������ݵ�ኼ��ӹ�ʹ������,�������ڲ�ͬ�����Ŵ�ƽ̨����������ƽ̨�ȵ�ҵ�����ݶ˿�������ʵ���������ݺ�,��ϵͳ�������û������������֤��Ϣ��ѯϵͳ���ȷ�����������ڽ���������,Ȼ�����Ϣ���ݽ��з����������ӹ�������,�������������ݻ㼯������ϵͳ����ҵ������Ϣ���ݿ����������Ϣ���ݿ��н�������������������,���տ�������ͬ����IJ�Ʒ,�ṩ�����տͻ���

����(��)����ģʽ����Ŀ�����

����1.���߿���

����2003��,�������л�ù���Ժ��Ȩ�е�“�����Ŵ�����ҵ,�ƶ��������������ϵ”��ְ��,2008��,��һ������ְ�ܷ�Χ,��ԭ����“�����Ŵ�����ҵ”����Ϊ“��������ҵ”��������������������ϵ�����������ϵ������Ҫ��ɲ��֡����,�������벢��������,�ƶ��ҹ�����������������ϵ����Ŭ����ֲ���������ŵĻ����������г�����,���������е�ְ�����ڡ�

����2.��������

����20����,�ҹ��������Ŵ���ѯ�Ǽ�ϵͳΪ����,ͨ������������Ϣኼ���Χ,�������ɼ��Ŵ���Ϣ���ɼ��Ŵ������̡�˰���š������ȶ�����������Ϣ,�����˸��˺���ҵ����������Ϣ�������ݿ⡣����2013��12�µ�,�������ݿ�����¼8. 39����Ȼ�˺�1919�����ҵ,�վ���ѯ���ֱ�ﵽ97. 8��κ�31���,�����������ݿ�Ϊ����,�������ҹ�������ϵ������ܹ���?���,���й��������о�����������������������ϵ�Ľ�����к�ʵ�Ļ�����

����3.��������

���������罻�����²����Ļ���������������Ϣ���е��ӻ���ʵʱ�Ե��ص�,��������Ϣ�������ͷ����������������е�֧��ϵͳ������ƽ̨���軥������������ƽ̨,�ɼ���ɢ�ڸ�������֧�����Ŵ���Ͷ����ƽ̨��������Ϣ,Ѹ�ٻ㼯���ӹ������������Ӧ�����ݲ�Ʒ,��ʵ������ϵͳ��Ϣ��,���ڼ������ǿ��е�,����,����ϵͳ�Ѿ��а�����������Ϣ����ኼ���Χ�İ���,������������ϵͳ�ӿ�ʼ����ʱ,���ȳ��Խ�����������Ϣ��Ϊ������Դ֮һ��

��������,�������е�����ϵͳ���Ƚ��ļ������ȫ��������,�����̶�Ԥ���ڿͺͲ�������,ϵͳ��ȫ�ͼ����б���,ͨ������ģʽ���軥������������ϵͳ,Ҳ�ܹ����;��ú�ʱ��ɱ���

����4.�������

�����ɼ���������ϢԽȫ��,��Ϣ����ϢԽ�ܹ��ӡ֤,����Ϣ��������״�����ж�Խȫ�桢��ȷ��Ŀǰ,������������ϵͳኼ���������Ϣ������������ڴ�ͳ��������ڻ���,�������м����������Ϣ��������������������Ϣ��ʵ�����,����������Ҳ��ü�����ص�����������ϻ������þ��û��

�������������ڻ�����������������Ϣ,��Щ������Ϣ�������Ŵ�������Ϣ������á������,�����ڹ���������ҵ���˵�����״��������,����ܰ��ⲿ�ֻ���������������Ϣ��������ϵͳ��������,��������ϵͳ������Լ������,�������кͻ�����������ҵ��ǿ����Ϣ������������ж�,����������Ϣ�����ǿ���������ù�����

����5.������Դ

�����ҹ����ڻ������������ŵĽ�����Ҫ����һЩ����������ƽ̨������������䵱,��Щƽ̨�������ģС����Ӫ��ɢ��������խ���ɳ������������,Ҳ��Ȩ��,��ʱ���Ϊ������ͻ���Դ�ϧ��ȡ���ó�����������˦������Ϊ����������������ҵ�Ķ�ͷ����������Դ���˷�,������������Դ,��������ҵ�и������ص�,����Խ���ģ�����Ż���,Խ���ṩ�뱸�;���������Ϣ,����,�ɹ�����������ģǿ���������������ϵͳ�����ϻ�����������������Ϣ��Դ,ͳһ�ɼ����ݡ�ʹ����Ϣ,�ܹ��������ͳɱ��������˷�,�߾�ӪЧ�档

����(��)��������ģʽ���ٵ�����

����1.�ڲ�ϵͳ�������ٵ�����

����������������������ϵͳ�ϴ�������������������ϵͳ���������������,Ȼ�����ڻ������������������ӱ�,����������������ϵͳ�Ľ���մ���̽����,Ҫ����������������ȫ�������������ƽ̨,����Ҫ����������⡣

����(1)�ɱ�����

����������������ϵͳ����������ҵ���������������Ȩ��ǿ��Ҫ��ͳ���ڻ����ṩ���˺���ҵ��������Ϣ,Ȼ������Щͨ�����ྭӪ����������Դ�����������Ż�����������֯�ͻ�����������ҵ,���Dz�û���������������������������ṩ������Ϣ������Ӫ��ΪĿ�ĵ����������������IJ��봴������������������ϵ����ʹ�����������Ӹ���,�����ѡ��Ͷ��������֧��,����ѡ������ҵ����·,��Ҫ�������������ȡ������Ϣ,�ɱ�������Ӧ��Ҫ����,��Щ��Ϣ��Ҫ�ɱ���Щ������ѻ�ȡ����Ϣ�Ķ���,��Щ����Ҫ���Ǻ���ơ�

����(2)ͳһ���ű�����

���������������Ŵ�����������,���ิ��,�γɵ�������Ϣ���ֶ���,������Ϣ���IJ��������ʺϲɼ�,�ɼ�����,�������Ż���ȱ��ͳһ�Ŀھ��ͱ�,�Ҳ�ͬ���ݿ�����Ż�����ȱ����������,��������,�ظ�����,�Գ���ϵ,���¿ͻ����������ס��Ŵ���Ϣ��ɢ,��Ϣ���������۵�ָ�ꡢ������ͳһ,��ɻ���,���γɹ�������,�����Դ�˷ѵ�ͬʱҲ��ȫ�������ͻ�����������״�������ͳһ���ű�,�������ϻ��������ڸ�������ҵ��ӿڹ淶������֤��

����(3)������������

����������ҵ̬���⻯�̶ȸ�,�����������Ŵ����̵���ʵ�Բ�������֤��

��������������,����������վ�Խ��׳ɹ�������Ϊ���������ۻ�����,�����Խ��Ľ�������,���������ٽ�����������õȼ�������ʱ�з���,“ˢ����”��“������”��“���������ֽ�”����������վ�������ż����Ŷ�,�����罻������˸���Ӱ�졣�����Ŵ����ڳ﷽��,���û���������ƽ̨�������չ��ڴ���Ƿ����չ��ڴ������з���,һЩ�����Ŵ�ƽ̨�ѳ�Խ��Ϣ�н�����,���û������������Ƿ�����,�����鹹ծȨծ��ת���ʽ𡢶̴���Ͷ����Ϊ,һ���ɼ�����Щ��ٻ�����������Ϣ��,����ϵͳ�Ŀɿ��Խ����½���

����(4)��˽��������

����������������ҵ���罻���硢��������Ϊƽ̨,�����ɼ��ͻ��Ļ����������Ӫ״��������״�����������ݡ����ѹ��ɡ�ѡ��ƫ�ú��������۵���Ϣ,����2013��3�¡�����ҵ������������̨��,��������Ϣ��ኼ��뾭���屾��ͬ�⡢ኼ���Χ�Ͳ�����Ϣ��֪�ƶȵ�������ȷ�涨,������������ҵ�ڶԿͻ�����������Ϣ�ɼ���Ϊ���׳������ɹ涨��Χ������,������ҵ����������ʮ�����涨,�ɼ�������ϢӦ������Ϣ���屾��ͬ��,δ������ͬ�ⲻ�òɼ�����ͳ��������ģʽ��,δȡ����Ϣ����ͬ��,�ɼ��߾Ͳ��û�ȡ����Ϣ�����ڻ�������������ģʽ��,ֻҪ�����½��վ,����������ƽ̨������Զ���¼�����������Ϊ,�����岻֪�������¾��Ѿ���ɶ�������Ϣ���ռ���

����(5)���ò�Ʒ��������

�������������ǹ���ͨ�õ����÷��չ�������,���Ŵ��������ñ������ͻ���Ϣ,�Կۡ������ķ�ʽ�������ӳ���������÷��ոߵ͵ķ���,��������һ��Ϊ0��1000��,�����������ߵ����÷�����������Ⱥ�е��������λ��,����ֱ�ۼ����жϷ��ոߵ͡�?Ŀǰ,������������ϵͳ��Ҫ�����ò�Ʒ�������ñ���,δ������������ҵ��,���г���һЩ˽Ӫ�������������Ż�����Ҫ��ҵ�������ǿ�չ��������ҵ��,��������������������ϵͳ����������ϵͳ�Ƿ�չ��������ҵ��?��ο�չ?��Ҫ�о���

����2.�ⲿ�����������ٵ�����

����(1)��Ϣ���̶Ƚϵ�,�����������Դ��ڳ�����

����������,�Ե�����֧����P2P������Ϊ�����Ļ��������ڷ�չѸ��,�ݰ�����ѯͳ��������ʾ,2013���й��������������յ�����ģͻ��59666��Ԫ,ͬ������56.9%��?WP2P��������,����������������,����2^)13���,�ҹ�P2P����ƽ̨����Ϊ523��,ͬ������253.4%,�ɽ����897.1��Ԫ,ͬ������292. 4%, 2013����վ������60��Ԫ������Ӣ���ȷ���������,�ҹ��Ļ����������Դ��ڳ�����,������ͨ�����������Ѽ�����ı����Խϵ͡���Ӣ���ȷ������,������Ϣ���̶Ƚϸ�,��������ʱϲ��ˢ��,����ʹ���ֽ�,�Ӷ�Ϊ���������������ṩ�˷ḻ��Դ����,���ҹ����ֽ�ʹ���ʽϸ�,���˽�����������ͳ��,�����ƶ���Ϣ���Ľ�����Ի�����

����(2)��ط��ɷ��治��ȫ,ȱ��ʧ�ųͷ�����

�����ҹ����з��������ܹ��Ի��������ڽ��й淶��Լ������,��ʱ��ص�Ҳ��������,��δ�ƶ���������Եķ��ɻ�,����ϸ���ȱ���Ի�������������թ��ʧ����Ϊ���ϸ�ͷ����ơ�һ����,���ŷ��ɷ��治����,2013��3�¡�����ҵ�����������ij�̨Ϊ����ҵ�Ĺ淶��չ�ṩ�˷�������,��������������Ĺ����ƶ���δ��̨,ͬʱ,���������ڻ������Ͽ�չ�����Żȱ��Լ�������ڻ���������ģʽ��,���ڻ��������Ʒ�ҵ��Ӫ������,���,δ��������ϵͳ��Ҫ�ۺ��Ŵ������㡢���ա�֤ȯ�ȶ���ҵ��,���ܻ�ÿɳ�����չ,�����Ҫ�ۺ��Եķ��ɷ�������淶����һ����,���������ɷ��治��ȫ,2005��4��1����ʽʵʩ�ġ�����ǩ�������͡�������֤��������취��,��Ի��������ڴ�����������֤������һ������,����,�ڻ����������г��롢��֤��ϵ��������ϵ�����ӷ�Ʊ��֧�����㡢�����������Ϊ����ȹؼ�����,ȱ������ķ��ɷ��档

����(3)��ҵ����Э���ͺ�

������ҵ���������ڴٽ���ҵ������������淶��Ӫ��������Ȩ�汣������Ŀǰ���ڻ��������ڸմ��ڷ�չ��,û���γ���ϵ,�������ȱλ,��ҵ����Ҳ��Ϊ��ɢ,�й�С�����������2013��1�°䲼�����˶Ը���С���Ŵ���Ϣ��ѯ���������ҵ���ɹ�Լ��,��Ŀǰֻ�������������롣��ҵ���ɵ��ͺ�,�����ڹ淶���������ڵķ�չ����������������,���ǵ�������ΥԼ�¼�Ƶ������Ҫԭ��

����(4)���������ڼ��ȱʧ,��Ӫȱ���淶��

����Ŀǰ�ҹ��Ļ��������ڷ�չ����,��ҵ�����ĵ�,������ܲ���λ,��������Ӧ���ڼ�ܲ��ŵ�����,���û���������ƽ̨�������չ��ڴ���Ƿ����չ��ڴ������з���,һЩ�����Ŵ�ƽ̨�ѳ�Խ��Ϣ�н�����,���û������������Ƿ�����,�����鹹ծȨծ��ת���ʽ𡢶̴���Ͷ����Ϊ,����ҵ��Ӫ���淶��ȱ����ܸ���������ҵ����֮��,������ҵ�ڲ���������,���������������롣��P2P��ҵ�Ż�"����֮��”ͳ��,2013��10��1Ի��11��19�ճ��ֵ��ջ��ʽ������ѵ�P2Pƽ̨�Ѿ��ﵽ39��,�漰�ʽ��10��Ԫ,Ϊ��չ�Ȼ���Ļ��������ڲ�ҵ������һ����Ӱ��

����(5)������Ϣ��Դ�ָ�,��Ϣ��������Ƿȱ

���������ܶ��������ŵĸ�����ữ�����ǹ�����,���Ż����Ѽ���Ϣ������ס����ҹ�Ŀǰ�������ݿ��ų̶ȵ�,������Ϣ������ָ�Ͳ���¢������Ҳ�Ƚ�����,������Ϣ��Է�պͷ�ɢ�ڸ�������,ʹ����Ϣȱ�����ȡ����ڻ�������������ȫ�����������������ϵͳ,���������ڹ�˾��������Ϣ������������,������Ч��ܿͻ����ظ�������Ϊ,���ӻ��������ڹ�˾����ҵ���е�������ڷ��ա�Ŀǰ���������Ļ�����������ҵ�����뵽������������ϵͳ,�ֻ�����������ҵ��������������������ϵ��,��ֱ�Ӳ�ѯ����������еĴ����ծ���,ֻ��������������˼����Ͳ���,����ኼ��������ͻ�������Ϣ,ʱ�ͽϳ�,���˽��ͻ��������ڹ�˾���Ч��,Ӱ���������ķ���,Ҳ�����շ�����ƭ�������»��ɷ��ա�ͬʱ,����������Ϣ���������ϰ�,���γ���Ч���º�ͽ����,����˵�ΥԼ�ɱ��ϵ�,���Խ���˵�ƭ����Ϊ���㹻����,�����ڻ�����������ҵ�ij��ڽ�����-��

����(6)���������������������

�����ҹ����������ϵ�н�����ҵ���巢չ�Ƚ����,�����Ƕ������������ṩ���÷������ҵ����ˮƽ����,���õ�������۵Ŀ�ѧ�ԡ������Բ�����Ŀǰ,�ڵ������������Ա�����֧����ƽ̨���������IJƸ�ͨƽ̨����Ȥ���İ���ͨƽ̨����վ��չ�����н������,�����Ǹ���ֻ�������������ϵ����ҵ�������Ĺ�����վ�������Ⱥ�����,������������������ҵ�������ߵ�����ˮƽ�����ۡ���Ч�ķ�������,��˿���˵���������н������������ϵĻ��������������н黹��һ�����,��������Ϣ���Ǻ�ʹ�÷�Χ��Ӱ�������г������̶ȶ��д���ߡ��������Ŵ��������Ϻ����š��������ڻ��ڡ�������Ԫ�ȹ�˾��չ���ŷ���,����Щ��˾�մ�����,���ŷ���Ķ����ģ����,�������㷺���ǡ�