������3������������������˰���Ŀ���

����3.1����������������˰���ķ�չ����

����3.1.1�й���������˰���ķ�չ����

������һ,���й���������˰����é®���ҹ���1950��ͨ�������ƶ��ˡ�ȫ��˰��ʵʩҪ��,�������ڹ���ԭ�����ʷ����������,���ʵʩҪ��һֱû�еõ�ʵ��Ӧ�á�1950�굽1980�����ʱ��,�ҹ������˺ܶ���:����Ԯ�����Ļ���������ĸ↑�ŵ�,��һϵ�еı仯��һ��Ӱ�����й����õķ�չ���̡�����������ʵ����Լ��������Ҫ,�ҹ�������1980������ˡ��л�������������˰����,��һ�β������ǿ�̸һ������,���ǵ�һ����ʵ�ؽ��ⲿ˰�շ�����������ᡢ���������

�����ڶ�,��������˰�����ƶȵ��ش������ͬ��������һ��,�ҹ��ڸ�������˰�����ƶȵIJ����뷢չ��Ҳ���������α��,ͨ���Ķ���Ŀ���ڿ�,�ҽ��ҹ���������˰�����ƶȵ��ش������Ϊ���¼������:

��������,�����ĵ������ҹ����ײ���������˰����������������������˰ǰ�����ĵ���,�ֱ���800Ԫ��2000Ԫ��3500Ԫ���ҹ���˰ǰ������ĵ����ص�һֱ���ɵ���߸ı䡣������Ϊ������徭���������ơ���������ˮƽ��ߡ����Ӧ����Ҳ�����ǡ��������Ҳ������,�������ά�ֻ�������Ŀ�֧Ҳ��������,��2000������,һ����ͨ���˵Ĺ���Լ��1000Ԫ����;2008��,���ǵĹ�������Ϊ2500Ԫ����,���� 2011��,�����ǵ�3000Ԫ����ô���˰ǰ������Ҳ��˳Ӧ����ʷ����Χ��ỷ���ĸı�,��ʵ���ǵ������ڵ���������ճ���Ҫ��

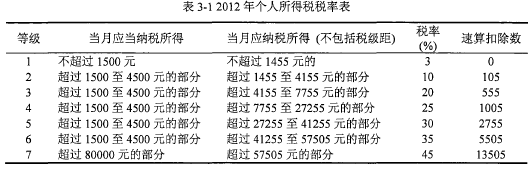

�������,���˰�ʱ����Լ�˰�ʲ㼶�ı仯����ʵ�ҹ���˰�ʵȼ������һ����ȱ��,��ز���Ҳ��ʶ����������⡣��ν���˰�ʱ�����ȱ�ݿ��Ա���Ϊ:���ڸ�˰��,�ܶ���������ͨ�����صķ�ʽ�ܿ������ø�˰��,��ô��˰�ʵĴ��ھ�������ʵ�س��˰���,���������ø�������Ⱥ�нӸ����������Ρ������˰���Ŀ�ġ����Խ�Щ��,����ͨ������˰�ʽṹ,����˰�շ����ƶ��ڵ��ھ������뷽���ø��Ӻ�����

�����ٴ�,����ǰ��˰����Ŀ��Ϊ��˰��Ŀ�����ҵķ�չ���мƻ��Ժ������,����ij���Ρ�ij��ʱ�ڵ��ص�������ͬ�����,�����ҹ���ij������ʱ,�ͻ��ȡ����˰������˰���Ŵ�����,����ij����Ŀ������ͷ�չ,�������ҵ�������,������Ҫ���ҷ���ʱ,���ҿ��ܻ�ת�������Ŵ���������ֱ��ȡ���Ŵ���Ŀ��

������������,�ҹ��ĸ�������˰�����ƶȲ���һ�ɲ����,��������˰�ĸ�������Լ�����,Ҳ���Dz���Ŀ����Щ������������������,���Ǿ���Ĺ涨����ʩ���ؼ���Ҫ�ء����ܰ취�ȶ���������ᾭ�û����Լ���Ϊ��Ҫ������������,���,��������˰�����ƶ����ҹ����ɴ������չ��״̬,����һ�־��ù������ȶ������ֶΡ���һ�α����2011��,���ⲻ���յ�,��ֻ��һ�����̡������������ڴ���һ�θ��Ӻ����ء�����������ı�

����3.1.2������������˰���ķ�չ����

������������˰�ĸ������Ӣ��,ֱ��1862�����ʽ��������½,����һ��ʱ���̽�����о�,��������˰�����ƶ���1913�걻����������ʽȷ����������������˰�����ƶ�������ǰǰ�������������:

������һ��:��Դ��1861��������սʹ�ù������,��������Ϊ�����Ӳ�������,�������Σ�����ȶ��ճ�����Ʒ��������������˰�����ս���Ľ���,������֧������,������1872�꽫��ʱ˰����ֹ����ʱ,��������˰��ֻ����Ϊս���ĸ���Ʒ,ս����������֮��ʧ��

�����ڶ���:��������������ó�׳��ֳ�������,��������Ϊ���ܹ���������Ӳ�������,���Ĺ涨���ڸ������볬��4000����IJ������մ�ԼΪ2%��˰��,���ڵ�ʱ��û���κεķ����ļ���Ϊ֧��,�������涨��û��ά��̫��ʱ��,�վ���Υ���ܷ�����1895��ʱ���ȷ�ֹ��

����������:ȷ�������ơ�����������1913��ͨ���ܷ�������,���־�Ÿ�������˰��չ��Ϊ���ɡ���ͳ��˹����1932����Ը��̼���˰�ա��ڶ��������ս�ڼ�,��ͳ��˹��ͨ������������������˰�����˰���ƶ�Ϊ����90%,���ߵ�˰�ʸ���������Ⱥ�����˼��صľ��ø�����������1954��1986��ֱ�Ը�������˰�������˴��ģ������Χ�ĵ���,�ۺ�˰�շ����ƶ�ģʽ���Ե���������������˰������ʷ��̨��

�������ڸ�������˰��������������к�ǿ��Ӱ����,�����ͳͨ��ʹ���������߳�����,�����ա����ֶ�����˰��ʵʩ����,��Ч�ؽ��͵�������Ⱥ����˰��������ʲ����Ϊ�˱��������ľ����ܹ����ڷ��ٷ�չ��״̬,�ƶ�������˰�յ�����,�ø����Ǯ�������������,�Դ̼����÷�չ,�����ڲ��������Dz�ʲ����̨���������ʮһ���ڼ���˰�յ��ۼƽ��Ϊ1.35��������ĿǰΪֹ,������ȫ�����������˰�ƶ��������Ĺ���֮һ��

����3.2�й���������˰��

���������ȶ��й���������˰�������ݽ��п��졣����ʵ�������ݵĿ���ͳ��������ݵĿ��졣����,ʵ�������ݰ���:˰��ģʽ��˰�ʡ����ÿ۳���Ŀ����;���������ݰ���:˰�����ܷ��档

����3.2.1�й���������˰��˰��ģʽ

�����ҹ���������˰˰��ģʽ�Ƿ�������˰��ģʽ����ν��������˰�ƾ���ָ��ij����˰����һ��ʱ���ڵĸ�������,��������IJ�ͬ��Դ������,����Щ������в�ͬ�ķ���,��������Щ�����趨��ͬ��˰�ʡ������ҹ����ʡ�н������,���幤�̻���������Ӫ���úͶ�����ҵ��λ�ijа���Ӫ�����⾭Ӫ����,�����������ò�ͬ��˰�ʡ�

����3.2.2�й���������˰��˰�ʽṹ

�����ҹ���������˰��˰�ʸ��ݸ������õ���Դ��ͬ���������֡�������������¼���:

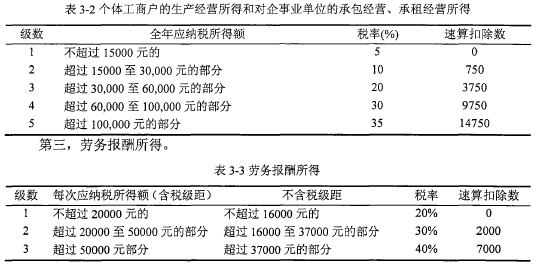

������һ,���ʡ�н�����á�

�����ڶ�,���幤�̻���������Ӫ���úͶ�����ҵ��λ�ijа���Ӫ�����⾭Ӫ���á�

����3.2.3���ÿ۳���Ŀ����

������һ,����������������������˰����ﵽ��˰����ʱ��ȫ��������˰,û�дﵽ������ʱȫ���˰��������ҹ涨����������2000Ԫ,����������µĹ�����1900Ԫ,��������������˰;������Ĺ�����2500Ԫ,�����2500Ԫȫ�����ո�������˰,��Ϊ2500Ԫ�Ѿ������� 2000Ԫ�������㡣

������˰����δ�ﵽ������ʱ,����˰;�ﵽ������ʱ,�ȿ۳�������,���Գ���������IJ�����˰��������ҹ涨����������2000Ԫ,����������µĹ�����1900Ԫ,��������������˰;������Ĺ�����2500Ԫ,��2500ԪӦ�ȿ۳�2000Ԫ��,ֻ��500Ԫ���ո�������˰��

�����ڶ�,������Ŀ����������˰���ر�涨��ijЩ������˰����˰��Ŀ�����Ƽ��ɹ�����;��ծ�;����ҷ��еĽ���ծȯ��Ϣ;����Ժ�涨��˰�IJ���������;������;�������;�����й��йط��ɹ涨Ӧ����˰�ĸ���פ��ʹ�ݵ��⽻���������¹�Ա��������Ա�����á�

��������,˫����˰��˰��۳�����������˰�������˶���˰��Դ���й�������������й�����˫����˰�������ͳһ��˰��۳��Ĺ涨����˰�����Ѿ�ΪԴ���й��������ý����˾�������˰,�������й���������˰Ӧ��˰���п۳�,���۳���ó�������˰�����˾������������й�˰���涨�����Ӧ��˰����ڳ������ֿ����������ڵĿ۳��������в���,��Ҫ��ֿ�ʱ���ṩ�ѽ��������������˰�ĺϷ�֤����

��������,�й���������˰���ÿ۳����ҹ����еķ��ÿ۳���,���÷���۳�������ȷ���ķ��������ݸ�������˰���ͬ����Ӧ�Ŀ۳���

����3.2.4�й���������˰˰������

������һ,���ɷ������ҹ���������˰���涨��������˰�취:ԴȪ�۽ɺ������걨��

����ԴȪ�۽ɷ�ͨ������,����ȡ������ĸ�������˰��,�������ڵĵ�λ�е��۽�����,����������˰��˰�ո������ջ�������˰�˳е�����λ�����֧��Ӧ��˰����ʱ,�����ҹ���������˰��,������Ӧ��Ӧ��˰���Ϊ�۽ɡ��Ͻɹ������˰��ʽ�������걨ָ���˼�����˰���������Լ�����Ӧ��˰��,����Ҫ���ʱ������˰����ؽ����걨����������˰���涨�������걨������:��Ӧ˰���ø���12��Ԫ;���й����ڶദ�ط�ȡ�ù��ʡ�н��;�Ӿ����ȡ����;û�п۽�������;����Ժ�涨���������Ρ�

�����ڶ�,˰����������������й���˰������Ѿ���ʼͨ��˰�ջ��������мල˰����ִ�����,�����ǶԸ������ߺͶ����й�������������⼮��ʿ��������˶���˰�����������,��Ȩ��˰����صľ������븴���������ϡ�

����3.3������������˰��

����3.3.1������������˰��˰��ģʽ

�����ۺ�����˰��ģʽ�������˰�˱��˵ĸ�����Դ������������,���ٳ�����������,��ʣ���Ӧ��˰���ý����ۺ����ա�������Щ�������Դ��������ô����������,���۳����˽���η�����Щ����,һ����ȫ���Ʋ���Դ����˰�������ݸ�������˰���Ĺ涨,��˰������Ӧ������Ϳۼ��Ժ�,�����걨��,�ٽ������۽�˰�����ա�

����������������˰��һ����Դ����������ۺ���˰,���ڽ��ʱ����ڵ�Ͷ���ھ����г���,��Ծ�ھ����г��е��ʱ�����,��Ч�����г����õķ�չ�����Ϊ�˱��ⳤ���ʱ��������ýϸߵ��۽�˰�ʶ���ȡ�Գ����ʱ����õ�����˰�Ĵ�ʩ,�����ر������ʱ��г��ĸ��ٷ�չ��

����3.3.2������������˰��˰�ʽṹ

����"������������˰ʵ��ͳһ�ij����۽�˰��,�����˺�������ƽ�ĸ�˰ԭ��������˰�Ƹĸ�,��1995��,˰�ʷ�Ϊ��������˰�ʵ���,��15����28%. 31%��������˰�ʵ���36%��39%��2000�겼ʲ��̨��,�ֽ�����˰�ʵ���,��2001��7��1����,��15%��һ��˰�ʱ��ֲ�����,����˰�ʵ����µ�1���ٷֵ�,��2006��,���˰���½���35%,����˰��Ҳ�ȼ�˰ǰ����3���ٷֵ㡣”

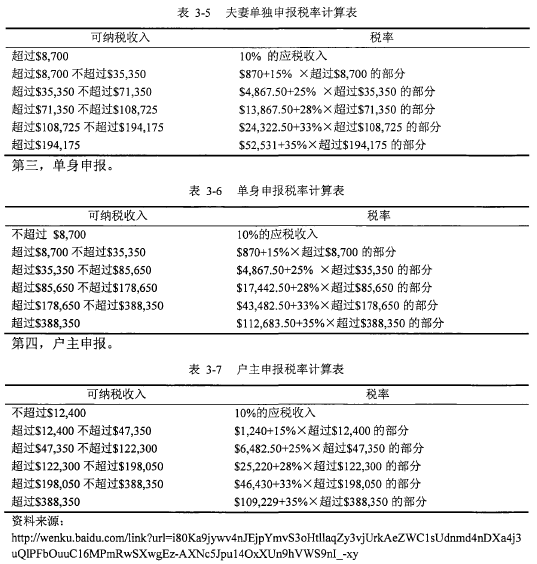

����Ŀǰ,����������˰���걨���ݵIJ�ͬ���ò�ͬ��˰�ʡ�����������������˰��˰�ʽṹÿ�궼�ڽ��е���,����ֻ��ʾ�� 2013������ݡ����3-4����3-7��ʾ��

������һ���������ϡ�ɥż�걨��

�����ڶ�,�������걨��

����3.3.3���ÿ۳���Ŀ����

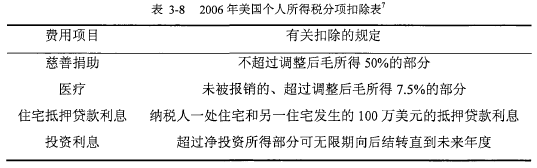

������һ,���ÿ۳������������ĸ�������˰�������ÿ۳���Ϊ����:���۳��ͷ���۳������۳���ȫ����˰�˶�Ӧ���۳��IJ��֡�������˰�˵�ʵ��֧���ж���,�۳�����������ͬ��,���ǿ۳�������걨�˵����ݲ�ͬ,������Ҳ�Dz�ͬ�ġ�����֮��,�����ı��۳���ÿ�궼����ͨ�����͡���������۱䶯��������ض�����������“����۳����������ո�������˰ǰ,����۳�һЩ��Ҫ��֧�����á�����:���ƾ�����ҽ�ơ���Ϣ��żȻ��ʧ��������õȡ�”

������˰�˿��Ը���������������˰��ѡ����۳����߷���۳����������������Ⱥѡ����ñ��۳��ķ��������۳����ڼ��㡢�������������������Ҫ�г���֧��Ŀ������Ҫ����֧��ƾ֤������۳��������ڸ��ֿ�֧�����ر�ߵ�����������ƶ���ƶ���˰����ʮ�ֻ����,���ǿ��Ը����Լ���ʵ����������������Լ��ĵ�����

�����ڶ�,������������˰���ÿ۳���������������˰�ļ��㲽������:

������ȫ������һ��˰��Ŀ=ë����

������ë����һ������Ŀ=�������ë����

�����۵������ë����һ����۳���(����۳���һ���˿����)=Ӧ��˰���ö�

������Ӧ��˰���ö�X˰��=����˰��

�����ݳ���˰��-˰�յ���=Ӧ��˰��

����3.3.4������������˰˰������

������һ,��˰�Ǽǡ��걨�����ɡ�������������˰�����ܷdz�����,��˰���Ծ��걨��ʶ��ǿ������������ͳ�ƾֵ����֪,������������������˰�������Ѵﵽ90%,����������10����Ԫ���ϵ��˽��ɵ�˰��ռȫ����������˰�����60%���ϡ��ɼ�,������������˰�����ƶ��ڵ������������淢���˷dz��õ����á�

���������ƹ�˫���걨�ƶ�,��������������:һ����֧����������Ĺ���ִ��˰��Ԥ��,������˰�������걨ȫ��������롣�������������˰��������Ϊ��˰��λ,ÿ���4��15�����걨��ֹ��,���Ұ�������д����;��˰�˸���Ԥ��˰����ս��㡢�����ٲ��ķ�ʽ���н��ɡ�˰���涨:ͨ�������ó������۳�����˿����֮�͵���˰�˱��������˰�걨��

�����ڶ�,˰������봦�����ơ��������ý������ķ�ʽ,���ַ�ʽ�������ʮ�����ܡ�“��ʵ֤��:���������������Ҳ�Ƿdz��Ͻ��ġ����������������Ĺ�������ᱣ�պ�(SSN����籣��),�൱���й�������֤���롣�������漰��Ǯ�������������Ļʱ��:����н�𡢽��ɸ�������˰�����п��������������ȷ����ҵ�����ʱ,����Ҫ�籣�Ž��еǼDz��ҽ���Щ������Ϣ¼���������Ϣ����ƽ̨��

�������˰����ء�����ϵͳ����ᱣ��ϵͳ������ȫ���ݵ�������˰�˵������Ϣ,�������˰�˸����������Ч��ܡ�ͳһ����Ҳʵ���˽���˰�������걨��Ϣ������Ԥ���걨��Ϣ���н�����顣ͬʱ,���û�������,����˰�˵ĸ������ݽ��в���,��Ԥ���趨��ָ��Ա�,�����걨�쳣��,�������ص���ˡ�������,ÿ���Լ���1.5%����˰��,���Ҿ����Ǹ�������,��Ϊ���ǵ��걨��Ŀ����,������Ҳ����Լ�����͵˰©˰����ķ���”��

���������ķ���ɱ��ܸߵ�������Ч�Ĵ������ƺ��Ϲ��ķ�����������������һ��͵˰,С���,���Ҫ�����������Ρ�����֮��,���������յ��ܴ�Ӱ�콫�����оܾ�����,�������ּ�¼Ҫ��������,������δ������������˼�����ӵ�Ӱ��,Ҳ�������㡣