������4������������������˰���ıȽ�

����4.1����������������˰���ĵ��Ͱ���

�����������������ֱ�Ӧ������������������˰��,���������ļ������,ֱ�۵ط���������

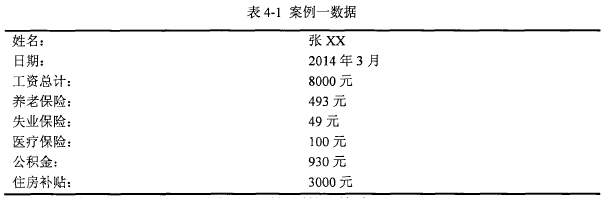

������һ,����һ(�й�)��

���������������,��XX��Ӧ��˰���ö�ļ����������:

����Ӧ����������˰=[(�ܹ���)+���²���-(����һ��)-ס������-������]X˰��-�ٿ���=8000+3000-493-49-100-930-3500=5928 Ԫ

����������������3-1,5928Ԫ����“����4500Ԫ��9000Ԫ�IJ���”�ķ�Χ,���Ӧ��˰����20%,����۳�����555��

����Ӧ��˰��=5928*20%-555=630.6 Ԫ

�����ڶ�,������(����)��

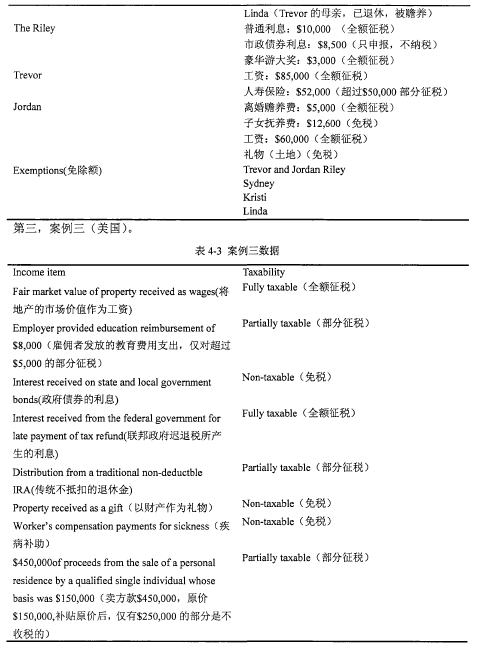

����Trevor and Jordan Riley�ڵ���(Year2)��鲢����Ů��Sydney��Jordan��ǰ����鲢�Ҷ�������Ů��Kristi Turner,����12����ͬTrevor�����ǰ,Jordan�õ���$5,000����������Ѻ�$12,600����Ů�����ѡ�Trevor��ĸ��Linda,��ȫ��Trevor���������������˰��ﻮ,��˰��������͡�

����4.2����������������˰�����Ͱ����ıȽϷ���

����ͨ������������������,����ֱ�۵ؿ�����������������˰�����ƶȵ�����,�ܽ����¡�

����4.2.1˰��ģʽ�Ƚ�

�����ҹ���������˰����ȡ��������˰�Ƶ�ģʽ�����ŵ�����ͨ��ԴȪ�۽ɵķ���,һ��������,�������ɳɱ�,�������ʮ�ַ���;���ҿ����ղ�ͬ���ʽ����÷ֱ����,����Դ�,�Ա�᳹һ�������߷��롣

������������˰�Ƶ�ȱ������,�������ܿ�˰,����Ч�᳹˰����ƽ��ԭ��Ҫ��;���������������ӱ�˰���Ť������Ч�ʵ���Ϊ��������������˰����ȡ�ۺ�����˰�ơ����ŵ������ǿ������ܿ�˰,˰����ƽ��

�����������ַ�������˰�˵���˰��ʶ����˽ϸߵ�Ҫ��,ͬʱ,��˰���ص������ֶ�Ҫ�Ƚ�,����Ч��Ҫ�ߡ��ۺ�����˰��Դ�ڵ¹�,���ڶ�Ϊ�������ʹ�á�

����4.2.2˰�ʱȽ�

�����ҹ���˰�������ַ�ʽ:�����۽�˰�ʺͱ���˰�ʡ���ǰ�����й���������˰˰�ʵĿ����п��Կ���,�ҹ��ȶ�����������з���,Ȼ����ÿһ���н��зֲ��,�����ÿһ����趨ר�ŵ�˰�ʡ�ͬ�����ĸ�������˰�ʵ��������,�ҹ���˰���漰��θ���,�㼶����,�����ÿһ�㼶��˰����ƫ�ߡ����ҹ�ʵ���������,�ֵĸ�������˰��Դ���ǹ�н�ײ�,������һ�㶼���ò㼶�ϵ͵�˰��,�����ҹ��㼶�ϵ͵�˰��ǡǡƫ�ߡ���Խ��������ʳԷ���Ⱥ��ʮ�ֲ���ƽ�����dzе��˹��ߵ�˰�ա�����Թ���н�����ĸ߲㼶�ֺ��������ܹ�����Ҫ��,��Щ��ͬ���衣��Щ���Dz����ڵ�������������ء�

�����������ĸ�������˰�ʳ�ֿ����˵�������Ⱥ������,��ȡ��“��˰������˰�ʡ��ټ���,”ʹ����˰�ʵ���Ƹ��ӷ������ķ�չ���,����ʵ��,������˰������ϵĹ�ƽ������,��һ���̶��ϼ�������˰�˵���˰�Ծ��ԡ�

����4.2.3���ÿ۳���Ŀ�����Ƚ�

������һ,�걨��Ŀ�����й�,�������˰��©˰�IJ����ǹ���н��,��ȡ���ڴ��۴����ƶȵĽ�����ʹ��,����һ����������벢��ֻ�й���н��,������������Դ�����������붼�������ǹ��ҵĸ�������˰�����ⷽ�沢û����ϸ����Ĺ涨�Լ��ٿذ취�������Ǻ��ԡ���˰�����,��ʧ�˺ܶ��������,����û�����������ⲿ��˰��������������ĸ�������˰���ܺͶ�Ҫ��,��Ҳ������Ϊʲô�й��ĸ�������˰ʼ�ղ��ܰ�������˰�Ľ�ɫ������˰�˸���,��������Ⱥ��������Ҫ��Դ������������,�����ǹ���н��,������Ǯ,ȴ���ɺܵ͵�˰��;����������Ⱥ�����뼸���ٷ�֮��ʮ���϶����ɹ���н��,����ûǮ,ȴ�����˸߶�˰��,�ⲻ������Сƶ�����,����������䡣“������˰��˾2010��2�¹������ҹ���2009��˰�����������Ľṹ�Է�����������ʾ,��н���ø�˰����Ϊ2483.09��Ԫ,ռ��˰����ı���ԼΪ63%����н�ײ㹤��������ֻռȫ�����о����֧�������33%����,ȴ�е��˲���Ʊ��ص�˰��,��ͬʱ��������20%�ĸ�������ռ��80%�Ľ����ʲ�����,�������ɵĸ�˰��ռ�����IJ���10%”��������,һ����ͥ���걨��Ŀ���ֶ���,���Կ����������ڲ���������������Լ�������Ҫ���ֵIJ�ҵ,������ͨ����ϢҪ��˰,������ծȯ��õ���Ϣ����Ҫ��˰��

�������о����ۼ۲���ҲҪ����˰��ļ���,�����õĺ����δ�,������й�,�Ǻ��Բ���,����������,���ǻὫ���������벢����˰��,��Ϊ�����β���������ά�ֻ�����������Ҫ�Ď�֧������֮��,�����ĸ�������˰���DZ�����ͯ��,��ĸ����ʱ,���ں�ͯ�ĸ�����,��˲�������ʹ��,ֻ�б��ܵ�Ȩ��,���ⲿ�ַ���Ҳ�Dz������κ�˰��ġ�����Ҳ��һ��,�����˲���Ҫ����˰��,���������DZ��뽫�˲��ֽ�����˰,��һ����Ч��ֹ����Щ�Ļ�������˶���ת�ƲƲ���

�����ۺ����������ĸ�������˰��,�����ڲ�������˰��Ĺ涨�������й����ڲ�������˰��Ĺ涨�е�������ʽ��,����û���������ĸ�������˰����������ϸ,����“����ץС͵” һ��,�������������п��ܵ�©���ͷ�϶,���������˵�ˮ��©��

���������й��Ĺ���н��,�ڿ۳��������Ժ�,����˰�ʱ��������������˰��Ӧ��˰��,����ʮ�ּIJ������ա��������IJ����������������,��Ϊ�������ۺ�����˰�ƶ�,���л������ܶ�ר���ƶ�,����ҽ�ơ�����������,���÷�����˵,���һ�����ǵ���,��������������ʷ�ɱ���$150,000����,������������������$450,000����,�������ʷ�ɱ���,��ȡ��$300,000����,�����ĸ�������˰���涨����$250,000����IJ�������ɸ�������˰,��ô������ڷ����ϵ�Ӧ��˰���ö����$50,000����,���������кܶ���Ŀ��������������˰,������ֲ���ȫ��˰����ȫ��˰֮����м�ش���������©,ʹ������������˰���������ܺͿ�ѧ��

�����ڶ�,������й�����������˼��ε���,��800Ԫ��2000Ԫ�ٵ����ڵ�3500Ԫ����Щ�������ȶ��ܴ�,������Ϊ����֮�����������ܳ�,��Ȼ��ֱ��Ч����������ͨ�����͵ı仯���仯,��Ӧ����������ľ��û��������ˮƽ,�������ı仯�ٶȲ�������ȫͬ�����ʵ������,�ںܴ�̶��ϻ����ͺ�ġ�����֮��,�й���������˰����������������Ҫ���ɸ�������˰����һ����,��û�п��ǵ���ͥ������Ա�����ء�������������Ƿ���,����һλ���˱�,����һ�����Ӷ�,���ҵ������������3500Ԫ,��Ҫ�ֱ���п۳�,ֻ��ʣ��IJ��ֽ�����˰,��7000Ԫ���ǵ����ҵ������Ļ������֧,��ô���Ͷ���?����һ����Ҫ�������֧,�й���������˰����û�н���Щ���ؿ��ǽ�ȥ,���仰˵,����ͬ�����ҵĹ���ֻ�����Լ�����Ҫ,���˺Ͷ��Ӳ�û�л����������һ��,������Dz���ʵ�ġ�

����������������˰������������Ĺ涨�Ƚ�ͻ�����ص�������:��һ,������������˰��������ÿ�궼�ڵ���,�����������ͨ�����͵ȼ����¼�,��ʱ����Ҳ���п��ܵ�,�����ķ�Ӧ�ٶȾ���“�¶ȼ�”,�ܹ����Ϸ�ӳ����ᾭ�õ��¶�,����֮����,�������ƶ����ʮ�ֿ�ѧ�������������������,���ǵ���,û�и�ĸ,û����Ů,����������100,000����,�����Ļ������֧��30,000����,�����걾������������40,000����,��������˵�Ǻܻ���ġ�����һ��,����������ʷ��ǰ��δ�еĶ���ͨ������,��˵Ĺ����Ѿ����ǵ��� 1000,000����,���Ļ������֧��700,000����,���ʱ��,��������ͣ����40,000����ʱ,���Ѿ���ȫʧȥ����������ڵ������ˡ����,��ͷ�������й���������˰���Ĺ涨���ྶͥ,������������(exemptions)�����ȫ�Ҷ��Ե�,����һ�������,������������,һλ��Ҫ���������˺���λ��Ҫ�����ĺ���,��˰�걨������д1040EZ����ʱ��exempations�Ǹ���Ŀ��Ӧ��ע�����������������������,���������ͥ,���������������:����(yourselfand spouse)����λ���Ӻ�һλ����;���������������Ϊ���ˡ���Ҳ����ζ����Է��������Ѿ����ǵ�������ͥ�Ļ��������,�������������˺�������,��Ƚ��й��ĸ�������˰���Ĺ涨���Ӻ��������Ի���

����4.2.4˰�����ܱȽ�.

������һ����������˰�걨�ƶȡ��ҹ���������˰����Դ��Ҫ�ǹ�н�ײ�,����н�ײ��˰������϶��Dz��ô��۴����ƶȡ����ڵĹ��ʷ���Խ��Խ�淶,������ת�˵ķ�ʽ�����ֽ�,���ڼ��,͵��˰��Ŀ����Լ�С�����������ҹ����ø��ٷ�չ,������Դ������,�ܶ���˰�˵����벻������Դ�ڹ���,�ⲿ����Ⱥ��Ҫ���������걨,�����ҹ����������걨�ƶȵĹ涨ʮ��ģ��,�����������,���λ���,��ܴ�ʩ������ȷ,����˴���˰��͵�ӡ�Ҳ����˵�����������������ʵʵ��˰,����������Դ��Ԫ���ĸ�������Ⱥȴ�Ը��ַ�ʽ�ٽ�˰,����Ȼ������������ڡ������Ҳ��۹����������,�ƶ����ȱ������Ҫ�е���һ���Ρ��õ��ƶ��û��˰����,�����ƶ��ú��˰컵�¡�

���������ĸ�������˰�걨�ƶ�����,Ӧ����Ч��ֵ�����ǽ����ѧϰ������ʵ����Ԥ��Ԥ��˰��,�����ƶ�����˺ܶ�ֿ���Ŀ,��˰�˿��Խ�������ʵ����������ƶ���ƽ�����˰�ﻮ,��ѧ��˰����Ȼ,���������ع涨,����ɵ�˰����Բ��ˡ������ĸ�������˰�걨�ƶȿ�ѧ�����Ե����,�����������˰�˵Ļ�����,��ʵ��ʹ��˰�˲�������,����Ǻõ��ƶ��û��˰����,�õ��ƶ�Լ�����˵���Ϊ��

�����ڶ�,��˰�걨�ˡ��й��ĸ�������˰��ֱ��˰,��˰��ֱ�ӳе�˰������,����ת������,���й��ĸ�������˰���ɹ���н�����,���ԴȪ�۽ɵķ�ʽ,�ŵ��Ǽ�����,�Թ���н�����Դ����Ҳ�Ƚϵ�λ,��˰������Ҳ�������,�����׳���͵˰��©˰�����������ͨ�Ĺ�н�ײ��䲻��ʵ�ʵ��걨��,����ֱ����˰�ˡ�

����������������˰���걨��������˰�˱���,Ҳ������ר�ŵ��������������걨,�����˰�˵�������Ҫ��ܸ�,�ܶ����ε����붼��Ҫ�����Ծ��ṩ,��Ȼ,Υ�����ɹ涨�ĺ��Ҳ��ʮ�����ص�,����Ҫ����,����һ�������ش�,��������,�Ժ������������Ļ���п��ܱ����������ʸ��ر��,������������˰���걨�����Լ�ͥΪ��λ,ֻҪ�ǹ�ͬ���������,�����뿼�Ƿ�Χ��,����һ�Է���,����������Ҫ����,����δ��������Ů��Ҫ����,�ⶼ���ڻ������Χ�ڵĿ�֧����һ��ʮ�����Ի����ѧ��,��Ϊһ�Է�������ĵ�ȷȷ��������Ϊ�Լ�����,����Ҫ֧����������ͥ�������й��γ��������������,����������˰����ʮ�ֹ�����,ֻ���ǻ������ĸ���,��������������Ǯ���������

��������,�걨ʱ�䡣�й���������˰�ǰ����걨����,��û�п���һ�굱�е���������,�Ƚ����塣����˵,ijһ������һ���е�ǰʮһ����ÿ�¶����ڽ���һ�������˰��,�����˵�ʮ������,������ͻȻ��������,�����˺ܶ�ҩ�������֧,ʹ���������������½�,�����ʲ���ծ,���������

����������������˰���걨������4��15��,�����Ϊ������������걨,���������µ��걨������,����˰�������4��15��֮ǰ���ɡ�������ɸ�������˰����������˰���ڵ���Ӧ�Ը��ֽ���״��,�����滮����,��������DZ�֤�˻�����������,�����ڻ���ʱ,�Լ��ͼ�����ȡ������ȫȨ���Լ�֧��,����û��˰�����ȥ�����ⲿ������,�ȹ����Σ��ʱ��ʱ,����Ҫ������˰���Ρ����ֹ涨��ʮ�ֿ�ѧ��,�����ѱ�,���ܼ縺�������?��Ҳ�����ܸ�����һ�����Ե����֡�

��������,��ػ��ơ��ҹ��Ĺ��ʷ������ڴ�������ת��,���ǻ������������ϲ����ڹ��ʵ����붼ͨ���ֽ����֧��,�����ڼල�Ϳ���,���͵��˰����������,��ᵽ�����ƶȽ����������,��Ϊ�ƶ���Ʋ�����,�Ż���©�����ꡣ

�����������ִ���Ϣ��ֲ��˰��ϵͳ,ͨ���籣�Ŷ���˰�˽���ȫ��λ����,�����漰��Ǯ����Ŀ,���ֻ�������һ��ƽ̨������Ϣ,�������С��籣��ҽ�Ƶ�,�������������п���ʹ��ԶԶ�����ֽ�,���Ҹ���ǩ�ֵ�֧Ʊʮ��ʢ��,���Ҫ��������Ǯ�����������а�������Ҫ��ɫ�������жԿͻ�����Ϣ����ȫ��,���ڼ�ܺͿ��ơ�

����4.3����������������˰��ʵʩЧ���ıȽ�

������������˰��������Ҫ���������Ӳ�������͵���������䡣��������˰����ʵʩЧ���ĺû���Ҫ�����ڴ�ǰ����������������������˰�����ƶ������Ӧ�ù������Ƿ�ﵽ������������,�ﵽ�������ij̶ȡ�

������������˰�����ƶȵĻ�������ǿ���˸�������˰������������:��һ,�����������Ҫ��Դ;���,����������䡣ֻҪ���ɷ���ʱ��������,��͵��˰����շ��趨���ܵļ�ܳ�������͵��˰��������ijͷ���ʩ,��֤�����������Ӳ�����һ�����¡����۸�������˰�����ƶȵĺû��ؼ���Ҫ�����������ƶȶ��ڵ�����������Ч����Ρ�ǰ�������Ѿ������˸�������˰���Ļ�������,���������������������������ͬ��,Ψһ�IJ��Ӧ������������ָ��˼��,������������˰������������“����˰��Ϊ����”,�Ӹղŵİ���������������,��һ����ֵ��������¡������������ð��������ķ���ֱ�۵Ŀ���������˫��˰�շ����ƶȵ�����,��ñ��Ǹ�������˫��һ����ͬ�IJ���,��������������ģ��,���ϵ��ʵغ�����������ͬ��,�����ܹ�����ʲô����ģ�;Ϳ�˫�����Եı���,ģ�ͽ���ʱ,��Ҫ����ģ���Ŀ���,ֻ�о���ס����,�ﵽԤ��Ч��,���ܳƵ�����һ����ģ�͡���������˰�����ƶ�Ҳ��һ��,��ͬ������,��ͬ��ָ��˼��,����ķ����ƶ�Ҳ��ͬ,��Ȼ��,ʵʩЧ��Ҳ��ͬ,�������������Ч�����Ǽ�����������Ƿ��Ǻ÷���һ����Ҫ����

����4.3.1��Ϊ����������Դ�ĶԱ�

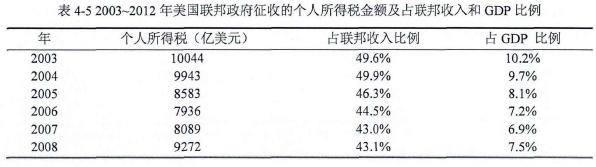

����1���й���������˰��˰��״

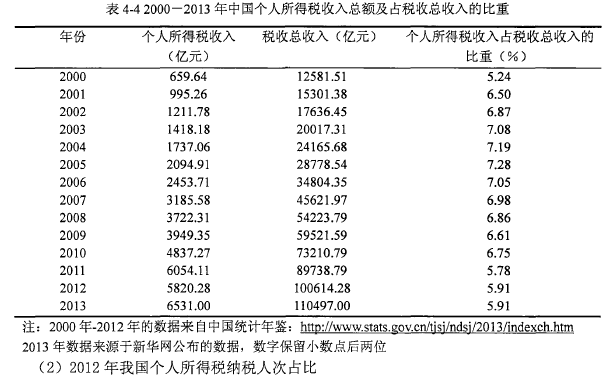

����(1)�й���������˰�����ܶռ˰��������ı���(2000—2013)

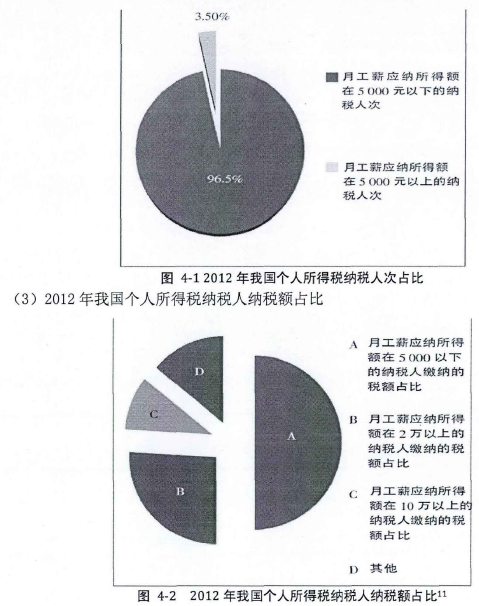

����(2) 2012���ҹ���������˰��˰�˴�ռ��

����2��������������˰��˰��״

����(1) 2003?2012�����������������յĸ�������˰��ռ���������mP����

����3����Ϊ����������Դ�ĶԱ�

������һ����������˰ռ���Ҳ�������ı�����ͬ����������˰������������˰�֡�����˰������������������ռ�ı����Ȳ�����,Ŀǰ����ռ��˰���ܶ�Ľ�������,�������������������Ҫ��Դ��Ȼ���й�������ת˰Ϊ�����˰�ƽṹ,������ֵ˰,���ڸ�������˰�ƶȷ���������Ƿ�ѡ�

�����ڶ�,��˰��Χ��ͬ��������������˰����˰��Χ�dz��㷺,�����������ܹ�����˰�˴�����������Ļ��Һͷǻ�������ȡ�����ͨ���Ĺ���н��,żȻ���õ�,������,������ʰ�������ҲҪ�ۼ۳���ֵ������˰�����й��ĸ�������˰���㸲�����������ķ�������,Ҳ�����Ա߽߱ǽ��������,�����ɫ����,��Щ��������ҹ��ĸ�������˰˰�շ����ƶȲ�������,�Ӷ����´���˰����ʧ,û�дﵽԤ�ڵ�Ч����

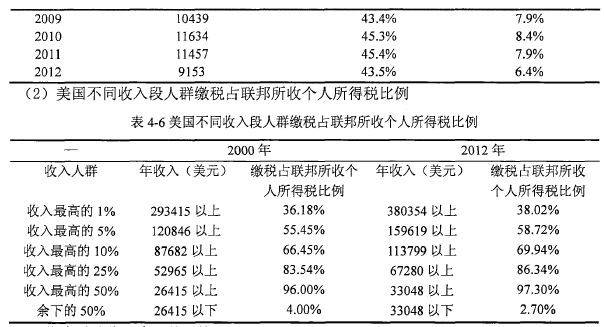

�����������������ò�ͬ��һ����,�ҹ���������˰ռ˰��������ı�����Ȼ�Ǹ�λ��,��������˰�����Ѿ��ߴ�40%����;��һ����,�ҹ���������˰����й���н����,���仰˵,�еͽײ㹱���˴ֵĸ�˰,���֮��,�����ĸ�������˰������ɸ�������Ⱥ����,����������˵�������,��Сƶ������Ŀ�ġ�

����4.3.2�����������Ч���Ա�

������һ,��������˰�������������IJ���������������ͨ��ʹ�û���ϵ������ʾƶ�����,����ı���˵���˹��������ʹ�û���ϵ���Լ��������

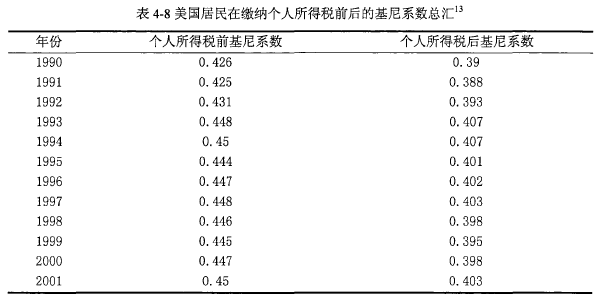

�����ڶ�,������������˰�������������Ч���ıȽϡ��Ҳ�������������ĸ�������˰˰ǰ��˰�����ϵ�����˽��˻���ϵ�������ۻ����ͼ��㷽����ѧϰ��������������˰�ķ����ƶ�,���ڴ˻�����,����ʵ֤�����ķ�����������������˰��������������Ч���ܽ�����:

��������,���Կ϶���������������������˰���ĵ�������������ġ�Ŀǰ���б�������ԶԱ�˰ǰ�����˰������Ļ���ϵ����������������˰�ĵ������õ�����������ڻ���������ڡ�

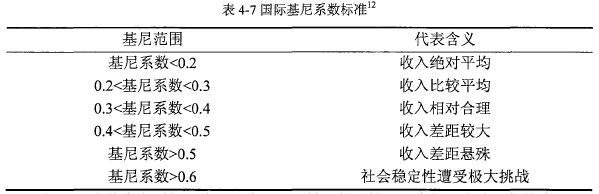

�������G˰ǰ<G˰��,��˵��˰�վ��������������;���G˰ǰ��G˰��,��˵��˰�վ��������������;���G˰ǰ=G˰��,��˵��˰�ղ�û�з������á����4-8��ʾ���������ڽ��ɸ�������˰ǰ��Ļ���ϵ���ܻ㡣

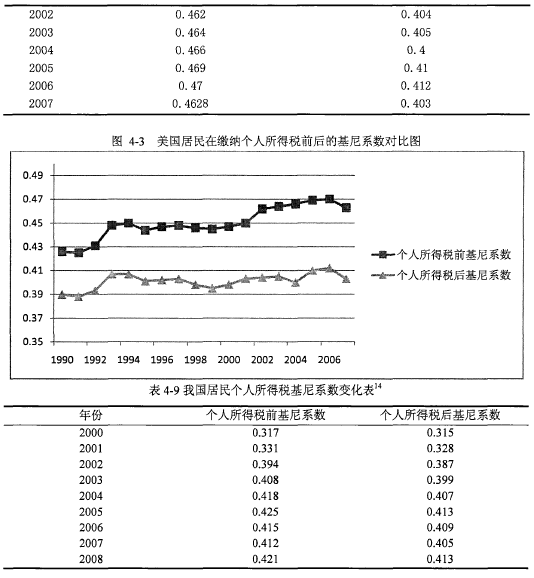

ͨ������ͼ�������ó�:�ҹ��������ĸ�������˰������G˰ǰ>G˰���������Ҳ����˵������������˰��������Ѿ�������������ڵ����á�

�������ǿ����й��й��Ļ���ϵ�����������ݣ��ֱ������Թٷ����ݺ������֯��������,�����Ȳ���������Ϊ�λ�����ô��IJ��,Ҳ��ʹ�õĵ��鷽����ͬ��Ҳ�������������ƫ�������������ԭ��

���Dz��������ĸ�����ȷ,������ij�ֽǶ�,ÿ�����ݶ����������,��Ӧ��һ����ʵ�档����ͨ��������ݿ���,��ʮ����,�ҹ��Ļ���ϵ��һֱ�Ǹ��ڹ��ʾ����ߵ�,���Ǹ���0.4,��ζ��������ϴ���˵���ҹ��ĸ�������˰�����ƶȲ�û�������������,��������ڻ��ܷ��淢��������,����Ч���ܲ����š�

����4.3.3�ҹ���������˰��ʵʩЧ������ԭ��

����ͨ��ǰ������,���ǶԱ�������������������˰��,�����Ѽ�����չ��������������˰����ʵʩЧ������ʵ֤��,�ҹ���������˰��ȷʵ�������Ӳ������롢����������������,������Ƚ���������,�������ò������ԡ��ھ���ת�͵���Ҫʱ��,����ؽ��ȡ������,��˼������˰�ƶ�Ч������ԭ��,Ϊ��һ�������ҹ���������˰���춨������

������һ,�ҹ�Ŀǰ��˰�����涨˰��ģʽ�Ѿ������ʺ��ҹ����ٷ�չ�ľ��ñ������ҹ�һֱ���õ��Ƿ�����˰��ģʽ��������˰ģʽ���ص���Ǹ����ʺ������չ���Ч�ʽϵ͵Ĺ��ҡ��ҹ��ԴӸĸ↑������,�������涼�����˿��ٷ�չ�ĵ�·����������������һ�����������塢���ϵ����塢��������������,��ô����һֱͣ�������չ���ˮƽ���µĽ�?���в�����˰ģʽ����Ϊ���˰���,�ܹ�����ԴȪ����,��Ч��ֹ͵˰©˰,����������������ˮƽ���,��ᾭ�û�������,���ж��������ǵ�������������н��,���ж�����������Դ�ڱ�ְ��λ,�������ھ���������Դ�����������,�ܶ����������,���Է�������˰����Ȼ�����ʺ����ǵĹ��顣����һ�����,�ɸղŵĻ���ϵ������,�����ǹٷ��������,��ָ����ƶ��������������ʵ,�������õķ�������˰�ƶ����������ܸ���,�ʶ�Ӧ��������

�����ڶ�,�ҹ���˰�ʽṹ��Ʋ�����,��Ȼ�Ѿ���֮ǰ�ľż�˰�ʽ���Ϊ��˰��,���ǿ����˸ĸ������,����Ŀǰ����˰�ʻ��Dz������������ʵ������,�е�˰�ʼ��λ����൱������,�е���ʽ�����ζ��������˵�Ͳ��˰��ƫ�{,���õ������߳е�����������ˮƽ��������������ĸ�˰��;���߲��˰������Щƫ��,���ܴﵽ�ø������߳е���������ˮƽ������������ĸ�˰��,�����˵,�����������õĶ�,�Ӹ��������õ���,��Ȼ��Ȼ���ڹ��ܵ���������

�������������ÿ۳���Ŀ������ͨ����������������������С�������Ƕ����Կ���,�������۳���Ŀ��Ϊȫ����˰��������˰��ȫ����˰,���ھ�����Ŀ���о���Ĺ涨,������˰������������������������,�������Դ������ĸ�������˰�����ҵ���Ӧ����Դ�ʹ����취��������������˰���ɶ��ڿ۳���Ŀ�Ŀ�����ʮ�����Ի���,���������ǵ���һ�������Լ������������ͥҪ��Ե����֧:���������ҽ�ơ�ʰ�������ȵȡ��������ǹ��ҵĸ�������˰������������Դ�ķ�����ڿ���,���������ķ�����ʵ�������,Ҳ�����������ص�,�Ƚ����������Ҳֻ�й���н����鵥λ���Դ��۴��ɵIJ���,���ֻ��������н���������Ⱥ,������̤̤ʵʵ��������˰,���������ڹ���н�����Ⱥȴ�кܶ�������Դ������,�ⲿ�����������ε�,������˰��,�ɴ˶ԱȻ�������С������ġ�

��������������Ĺ涨��������Ҫ˼������һ���DZ䶯�ٶ�,��Ȼ˵�ҹ����������������ᾭ�û������仯,���DZ仯�ٶ�̫���������ڽ�������ͺ��;���������������һ��һ��,����ȡ�������ֻ�ܿ۳�һ��������,�����ǹ��Ҳ�û�п��ǵ�,Ҳ��һ����С��ָ����һ����׳�������;Ҳ��һ����׳��ֻ��Ҫ�����Լ�,����������ǽ�Ȼ��ͬ��,ǰ�ߵ�����ѹ������,���ߵ�����ѹ����С,�ʶ������涨����Ȼ������,û���������ܸ���,��������������,û��ǿ�������ͥ�IJ��졣

��������,˰�����ܡ�����,�ҹ�������ʱ���ǰ��½���,��һ���������һ�굱��һ����ͥ���������ı�ʡ�����һ��ֻ�й���н��������Դ����ÿ�¶���ʱ��������˰��,�������ͻȻһ����,����������ҵ���,��֮ǰ���ɵ�˰�����ɿ�����������ҽ�Ʒ���Ŀ�֧������һ�����,һ������,������������н��,ƽʱҲ��ʱ�������ɸ���˰��,���һ����Ϯ��,�����ǿ��������Լ��Ļ���ȹ��ѹء������������Ȼ������ע�,��������ʱ������С�ķ���,���ܹ����������������������,�ɼ��ҹ��ĸ�������˰�����ƶ���ϸ�������Ļ��Dz�����λ�ġ�

�������,˰������ˮƽ���¡��ҹ���˰���������������ҹ���˰����ʧ����,�������ܵ�Ч�ʻ������ϵ�������ڹ���н���ǹ��ɵ�������������Դ����Ҫ����,�ⶼ�����ɹ�����λֱ�Ӵ��۴���,���Ե�������͵˰©˰�Ŀ��������;Ȼ���������ߵ�������Դ�㡢������,���������걨�IJ��ִ��ڽϴ�����ɶ�,�������ɶ������˸������ߺ͵������ߵIJ�ࡣ���ò�˵,���ԭ����ѡ���˷�������˰�����Ž��ܵĹ�ϵ����Ϊ��������˰��ǿ�������ܼ���,�������й����ٷ�չ�Ľ���,��ʱ����Ҫǿ������ְ��,���ӻ�˰�����ܷ���,ǿ����������˰���Ĺ����ԡ�

��������,ǰ������ԭ���ǴӸ�������˰�����ƶȵĽǶȽ��з���,��Ȼ���ﻹ����Ϊ������,�ܶ��������й��˺��ų���ɸ�������˰,��Ϊ���������ڵĿڴ�����Ǯ�϶����Ǽ�������,��Դ�ھ�����ڸ�������˰��������ʶ,Ҳ�����Dz�û��������������ȡ���ⲿ�ֲ�������,���ᷢ�����������ְ�ܡ����о��Ƕ�����������IJ���,�ܶ��˶�ѡ��������,�������һ�������˵����ʺ�������θ�,������ֻ��һ����ԭ��,�����������˰�����ƶȹ�ϸ��,������,����͵��˰��ijͷ����ȹ���,����ɱ�����Ϊ���,��ô�����Ź��˵�����Ҳ��һҹ���ǡ����,��Ϊ����������,�������ڷ��ɵĸĽ�,���ƶ�ȥԼ���˵���Ϊ,�����Ч���Ϻá�����ʵ�ʵİ취��