第 2 章 我国保险公司投资养老社区的必要性和可行性

在本文在绪论部分讲到,我国的老龄化问题日益严重、老人养老的需求和供给差距比较大,另一方面,保险公司的保险资金又需要寻找新的投资渠道来有效获取收益。因此在我国保险公司投资养老社区的建设还有着不小的发展空间。

2.1 我国保险公司投资养老社区的必要性

2.1.1 保险资金收益水平提高的要求

随着现代化经济的发展,保险行业在国民经济中所占的地位日益重要,我国的保险公司投资建设养老社区在未来规划中,还需要大量的资金投入。与此同时,我国保险公司的资金运用却存在一些问题。前文提到虽然我国的保险总资产在不断增加,但是投资渠道较为单一。2013年,保险资金的监管政策简报中对保险资金的投资收益率进行了阐述,从2008年到2012年,行业投资收益率分别为1.89%、6.41%、4.84%、3.49%和3.39%,大多数年份的保险资金收益率比银行的五年期定期存款还要低。保监会副主席陈文辉在会上指出,保险公司需要解决有效运用保险资金,缓解保险资金收益低迷和资产负债的错位搭配的问题,自从2012年的下半年起,保监会相继颁布一系列有关规范保险资金合规运用的政策,所提出来的政策让保险公司的投资得到了范围上的拓展,使保险投资的创新在政策上得到了支持。由此开始了保险行业的创新性的投资渠道,目前已有9家保险资产管理公司已推出114项债权投资计划。保险公司的备案金额超过350亿元,大部分的项目期间为7年多,大量的投资资金给了保险公司自身进行大规模、长时间的投资做了资金的保证。在保险投资资金比较充足的条件下,保监会对保险公司投资不动产进行了放开。现在保险机构在上海、天津、武汉、南京和重庆等地区保险公司投资了保险保障项目,总共的投资金额现已经超过了235亿元,在房地产的投资项目当中有5家保险公司对7个养老社区进行了投资,这几目前所投资的7家养老社区总占地面积逾35000亩,对总投资的预算金额约为150亿元,高额的预算费用给了保险公司投资养老社区很好的经济保障。

2.1.2 养老产业突破发展瓶颈的要求

目前在我国养老社区的发展遇到瓶颈,最主要的原因是缺乏足够的资金投入,我国的养老社区目前缺乏优质、大型的企业资金注入,单一的依靠政府和中小型民营企业去发展我国的养老社区是远不足够。同时随着我国养老问题的日益严峻,老年人群对养老服务的需求和质量都在逐渐上升,此时保险资金进入养老产业,不仅能够缓解养老产业的资金压力,更加能够帮助老年人解决养老的问题,实现两个行业的双赢,也能够为我国的保险资金寻找到投资的新渠道。

2.2 我国保险公司投资养老社区的可行性

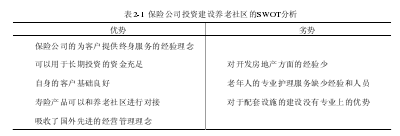

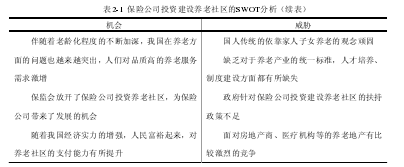

2.2.1 保险公司投资养老社区的 SWOT 分析

为了能够解决我国越来越严重老龄化所引发的问题,针对保险公司对养老社区进行投资建设,对保险的产业链来说得到了延长,还为保险公司解决了保险公司长期投资资金和投资错位的现象,给保险公司的养老产品提供的优质的附加服务,对于保险公司的经验理念来说,能够体现保险公司恪守向他们的客户提供能够为人终身服务的保险产品。针对保险公司对养老社区可以进行投资后,不少保险公司都希望能够从中分一杯羹,于是不少保险公司开始了该项目的开发,对此本文对保险公司投资建设养老社区进行了SWOT分析,通过几方面的分析保险公司在内部环境方面具有什么样的优势(Strengths)和劣势(Weaknesses),与其他投资机构相比较保险公司投资养老社区又存在着哪些机会(Opportunities)和威胁(Threats)。

表1中详细的把保险公司投资建设养老社区中存在的优势、劣势、机会和威胁做了分析。针对主营业务为长期寿险的保险公司来说,其在经营理念中浸透着要为客户提供终生呵护的方向。又由于寿险公司的大部分寿险产品周期比较长,在对客户进行保险金赔付或者给付之前,其收到的保险金可以形成规模庞大、使用周期长的可以被使用的资金。保险公司尤其是寿险公司在经营中,积累了很大数量的中高端客户,正是因为中高端客户有着很强的消费能力和比较高的收入水平,他们通常比较独立,在其年老之后有很多中不愿意和子女生活在一起。当他们身体健康时,他们大多愿意选择和自己同龄的人或者熟悉的人居住在活力社区,在他们身体失去基本自理能力的时候,这些老人们更加倾向于居住在协助和护理生活区,这种独立、高收入的客户给寿险公司所投资建设的养老社区奠定了良好的客户基础。面对如此优质的客户,寿险公司可为他们专门研发高端养老产品,以此不仅能够为保险公司实现长期的资产和负债匹配,还能让客户年老时享受优质的养老服务。再有,大部分的寿险公司十分的注重保护自己的品牌和声誉,他们更加愿意履行社会责任,在此方面具有优势,能够增加消费者的信任感,让更多的有意愿的消费者愿意选择寿险公司所投资建设的有保障的养老社区。针对保险公司在投资建设养老社区中的不足,在表1中分析道,保险公司不像房地产企业那样有着专业的房地产开发经验,在养老社区的服务上,最基本的护理、医疗服务的方面,保险公司也不能像专业的旅游、酒店、休闲、疗养等机构那样具有服务方面的优势。

2.2.2 保险公司与其他机构投资者的优势比较

为了探究保险公司投资建设养老社区的可行性,还需要将保险公司在投资和运营养老社区方面所拥有的独一无二的优势和其他的机构做了比较,保险公司所拥有的优势给保险公司投资养老社区做了良好的铺垫。表1中对保险公司来对养老社区进行投资具有的优势和其他的投资机构做了对比。通过比对,保险公司投资养老社区在品牌、资金、客户和资源整合方面具有独特的优势。

保险公司来开发建设养老社区本身属于与保险公司在其主营业务当中的一个关于养老产品的下游产业,养老社区和商业养老产品关系紧密。人寿保险公司在其经营理念当中始终贯穿着要为客户提供终身的保险服务,保险公司多追求的是长期的回报。寿险公司产品的消费周期比较长,长时间的资金积累可以为其投资建设养老社区筹集大量的可靠长期资金,这一点是其他的投资机构所不具有的投资优势。在潜在的消费群体上,保险公司在其寿险销售的过程中积累下很多优质客户,这其中就不乏是中高端的客户,这些中高端的客户让保险公司在拓展市场方面也有了不可比拟的优势。而其他的机构比如:民政部门、个人和非营利组织,他们在客户资源这方面几乎是没有任何的积累。对于房地产商,他们虽然也有收入高的富裕客户,但是与保险公司的高端客户相比较,投资房地产的客户的养老消费观念又不及愿意为自己和家人购买养老保险产品的客户。当专门的医疗机构投资机构和外资企业为养老社区投资者是,具有护理、康复、治疗的优势,虽然保险公司在护理、康复、治疗几方面要逊于医疗机构。对于保险公司来说,各级投资养老社区的保险公司均宣称会在养老地产开发、健康医疗护理、养老服务和养老产品的对接方面显示出了其具有整合内部和外部资源的能力,将养老产业打造成为一个相对完整产业链条,为客户提供相对满意的包括高品质养老服务。