第一章 绪论

1.1 研究背景及意义

近年来,上市公司发布会计差错更正公告的现象日趋频繁。美国会计总署 GAO(2006)发现,1997 年美国发布会计差错更正报告的公司为 83 家,到 2005 年增至439 家,发布会计差错更正报告的公司占所有上市公司的比例也由 0.9%上升到了6.8%[1].佘晓燕(2008)发现,我国在 1999-2001 年期间,有 402 家上市公司对已经发布的财务报表进行会计差错更正。在之后几年间,发布会计差错更正公告的公司仍呈上升趋势,2004 年已达到 300 多家。在 2002-2006 年期间,我国出现会计差错的 A股上市公司骤然上升到 991 家[2].这种现象严重影响了资本市场的正常运转,而且还损害了外部投资者或会计信息使用者的利益,更加提高了注册会计师的审计风险,使审计复杂性增加,审计独立性遭到质疑。

当审计风险转为现实时,就是审计失败。1990 年以来,西方国家因审计失败而发生的诉讼案件急剧增加。1991 年美国的六大国际会计师事务所被索赔近 5 亿美元,占其总收入的 9%.1992 年美国的整个注册会计师行业面临的诉讼损失共 300 亿美元。2002 年,随着安然公司的崩塌,安达信会计师事务所也面临倒闭。我国也发生了深圳原野事件、四川红光事件、宁夏银广夏事件、麦科特事件等等。这些事件给我国审计职业界带来了重创,如 2002 年 3 月证监会和财政部联合批复,吊销中天勤和深圳华鹏两大会计师事务所的证券许可证,另外,天一、中审两所被限期整改,并吊销一批注册会计师的从业资格证。以上列出的事件表明,当潜在审计风险一旦转变为现实,对会计师事务所的打击巨大的,甚至引起审计职业界的震动。因此,对审计风险的研究也慢慢得到广泛的重视。

1.2 会计差错和审计风险的研究现状

1.2.1 国外相关研究现状

国外对会计差错现象的研究较早,主要围绕会计差错的内涵、原则、发布更正公告的经济后果以及对策等,研究的成果也比较完善。

(1)会计差错与盈余管理有关研究

国外已有很多学者对上市公司会计差错及其更正与盈余管理的关系做了研究,例如 Richardson(2002)用会计差错更正公司的应计盈余、非经常性损益等项目作为研究变量,通过实证检验,研究发现了会计差错及其更正与管理层的盈余操纵动机有着紧密的联系[3].

Richardson(2003)认为,发生会计差错并进行更正的公司在未来利润增长方面承受了更高的市场期望,债务水平也更为显着[4].Callen(2005)发现已经有亏损金额并且未来也有可能亏损的公司相对于盈利公司来说更可能利用会计差错更正操纵利润[5].说明公司亏损或盈利有可能影响财务报告质量。

Oliver(2006)等在研究资本市场对会计差错更正的反应时发现,在发布会计差错更正公告期间更容易发生内幕交易行为,内部控制人利用信息优势在年报更正公告前操纵股票抬高股价以赚取超额收益[6].

Agrawal 和 Cooper(2007)等从美国选取了 518 家调低前期盈余的会计差错公司为研究对象,试图考察管理层和大宗交易者等重要内部人员的股票交易情况[7].研究结果表明,上述重要内部管理人在发布会计差错更正公告期间比没有发布更正公告公司的相应人员的交易量要略微高些,但是当把重述程度细分,对子公司做进一步分析时则发现,重要内部管理人明显在发布更正公告前抛售了更多的股票。

以上研究结果表明,公司管理层倾向于通过对财务报告会计差错的更正来操纵盈余,达到高价出售所持股票以谋取私利的目的。

(2)会计差错与公司治理有关研究

一般认为,公司规模比较小、盈利能力较差、负债率比较高、成长缓慢、公司治理结构不完善,很少设立审计委员会且股权分散的公司相对更容易发生会计差错[8].

说明公司自身治理状况对财务报表中的会计差错发生有重要影响。

Abbott 等(2005)对董事会成员的勤勉程度和会计差错做了相关性研究,指出召开董事会的次数与会计差错出现呈显着的负相关关系,即董事会成员越勤勉,出现会计差错的可能性越小[9].

Chan(2003)研究发现,在高度集中的集权情况下,管理层有报酬契约并且高能力人员较少,企业发生会计差错的可能性较大;公司控制权掌握在管理层手中且仅靠财务信息来考核管理层业绩的公司发生会计差错的可能性较大[10].说明管理层激励对会计差错有显着的相关性,管理层为了自身利益操纵财务报告,利用会计差错更正粉饰业绩。

Parker 等对 1999-2004 年间发布会计差错更正报告的 88 个样本公司进行了实证研究,试图检验会计差错和审计委员会的效用是否存在相关关系;结果显示,审计委员会的效用与会计差错显着负相关,即审计委员会的职能越有效越不容易引发会计差错现象,研究还指出了若审计委员会里有威望较高的财务专家,则更不容易发生会计差错[11].

(3)会计差错与审计风险有关研究

Palmrose(2000)等对会计差错与审计师诉讼之间的关系进行了研究分析,他们选取 1995-1999 年间 416 家发布会计差错更正公告的公司为样本,研究主要由于会计问题引起的重述[12].他们发现审计师因为经济类差错被起诉要比技术类差错更容易,特别是与收入相关的差错更正是最常见的。这类重述通常和破产、暂停上市、股票市场反应甚至舞弊有关。

Coffee(2003)等人在安然事件的背景下分析会计差错公司注册会计师的独立性是否受利益威胁[13].他们从安然事件开始分析,结果证实了迫于利益面前的妥协,注册会计师倾向于认可公司采取运用激进的会计政策,从而导致最终没有及时纠正报表中存在的差错或舞弊行为。

Kinney 等人(2003)认为会计差错公司的审计质量较差,他们利用 1998-2003年发生会计差错的 432 家公司与没有发生会计差错的 512 家公司进行对比研究,试图验证会计师事务所为客户提供非审计服务(如商业咨询、内部审计等)容易放松对客户财务报表是否合法公允的审计;分析结果表明,会计差错的发生反映了较低的审计质量,并且发现会计差错与提供非审计服务正相关,即同时提供审计服务和非审计服务的公司比只提供审计服务的公司发生较多的重述行为[14].

1.2.2 国内相关研究现状

近年来,我国上市公司披露会计差错更正公告的现象屡见不鲜,过多的会计差错更正行为不仅对股票市场产生了负面的影响,而且也引起了学者们和监管部门的注意。从现有的研究成果来说,国内的相关研究还不是很多,学者们主要是对已有的国内外研究成果进行梳理和总结,以及对我国上市公司会计差错的动因、现状、影响等的研究。

(1)会计差错与盈余管理有关研究

通过会计差错及更正进行的盈余管理行为已被多数文献证实,他们认为上市公司外部融资需求较大或某年的资金需求较高,则发生财务重述的可能性越大,说明我国上市公司存在基于融资需求的财务报表粉饰行为[15].王霞、薛爽(2010)以 1999-2006 年发生会计差错更正的公司为研究样本,结果表明,出现会计差错的公司具有较低的盈余质量[16].研究利用会计盈余的持续性和波动性作为盈余质量的衡量标准,发现重述公司在会计差错更正发生前,会计盈余的现金含量较低,盈余的波动性较大,盈余的持续性显着低于未发生会计差错的公司。

周晓苏、周琦(2011)基于盈余管理动机对会计差错更正公司进行相关研究,结果发现,出现会计差错公司的短期经营性应计比没有发生会计差错的公司明显偏高;发生会计差错与否与非经常性损益不存在显着差异;此外,有会计差错的公司往往流动性差、资产周转速度慢、盈利水平低、负债率高且股权分散,被出具非标准审计意见的可能性更大[17].

(2)会计差错与公司治理有关研究

较多的研究结果都认为存在会计差错的公司内部控制薄弱、治理有效性不足并且管理层操纵动机明显。于鹏(2007)研究了管理层股权结构对会计差错的影响效果,结果发现,在无绝对控股股东的情况下,普通上市公司比国有控股公司更有可能发生会计差错,并且效果显着[18].表明分散化的股权结构对公司管理层的制约效果较差,从而导致公司越容易出现会计差错。

胡国强(2009)利用 2005-2007 年实施股权激励的 A 股上市公司为配对样本,采用逻辑回归考察了财务重述与股权激励的相关性;研究发现,实施股权激励的上市公司比未实施股权激励的上市公司发生财务重述的可能性明显高,说明股权激励使管理层为获得收益而操纵短期盈余,然后利用会计差错更正来解除因此可能承担的法律责任,使个人声誉不受损害[19].

曹强(2010)研究了内部控制对会计差错的影响效果,以 2003-2006 年发布"重大会计差错更正"的公司为研究样本,对其进行统计分类和描述性分析;结果表明,业务复杂性、准则模糊性、管理层盈余操纵和公司内部控制缺陷都是引起上市公司进行财务重述的原因,但内部控制缺陷是导致会计差错发生的最主要原因[20].

(3)会计差错与审计相关研究

我国对会计差错与审计方面的研究总体来说不是很多,而且主要集中在与审计质量、审计费用方面,研究会计差错与审计风险相关关系的文献相对较少。

张为国,王霞(2005)以 1999-2002 年发生会计差错更正的上市公司为研究样本,通过多元线性回归来检验审计师的独立审计质量,结果发现,对于会计差错公司以前年度的故意错报行为,审计师察觉出来了并在审计意见的体现出来了;差错金额和差错项目的多少对审计师出具审计意见有显着的解释力,这就说明了审计师基于重要性原则能够揭露利用会计差错进行的盈余管理行为[21].

胡南薇、曹强(2011)基于审计定价视角研究审计师对会计差错的反应,结果显示,审计师不仅显着提高了出现会计差错公司的审计收费,而且更重视由舞弊导致的会计差错及其更正,审计费用对风险的调整程度显着高于其他原因导致的重述[22].说明故意的会计差错及其更正行为使审计风险加大,审计费用也会相应提高。

曹强、胡南薇(2012)等以注册会计师对会计差错公司出具严厉审计意见的可能性来衡量审计质量,检验客户重要性与审计质量的相关关系,结果表明,客户重要性水平越高,注册会计师越不容易对存在会计差错的公司出具严厉的审计意见;然而,随着风险性质的提高,客户的重要性与出具严厉审计意见由负相关逐渐变为不相关;说明客户重要性与审计质量的关系不仅受宏观制度环境的影响,还受客户风险程度的影响[23].

1.2.3 对国内外研究现状的评述

国外学者对会计差错的研究开展的比较早,进行了系统的研究和阐述,规范研究和实证研究都有涉及且范围较广,包括对会计差错及其更正的发生动因、现状、经济后果以及与审计相关的研究等,取得了很多丰富的成果。虽然国内学者对会计差错的研究起歩较晚,但已经引起了广泛的关注。目前的主要研究成果多数是对国外研究成果总结和梳理,以及对会计差错及其更正的动因分析、重述公司特征、公司治理和审计质量的相关研究,另外,还有对审计风险的成因,防范措施等的研究。

综上,国外学者对会计差错与审计内容的相关研究是比较全面的,也有了一定的成果,国内对此的研究范围较小,成果相对较少,而且探讨会计差错与审计风险关系的文献更少,因此,笔者将从上市公司会计差错角度入手研究审计风险,对注册会计师控制审计风险提供一个新的思考角度,笔者认为对这方面展开深入研究是很有意义的。

1.3 研究内容、方法及创新之处

1.3.1 研究内容及框架

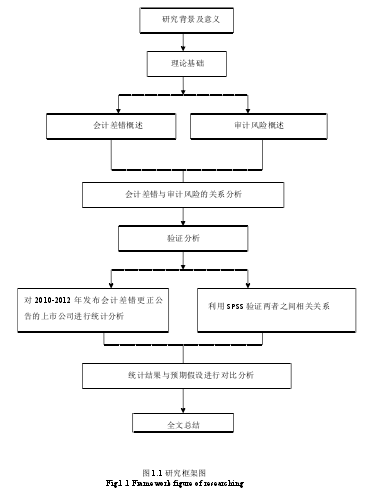

本文主要研究的是上市公司会计差错与审计风险的关系,第一章为研究背景及意义、国内外研究现状、方法和创新点;第二章为理论概述,具体包括:会计差错的涵义和发生原因、会计差错的更正原则,审计风险的涵义及特征,审计风险成因分析,审计风险的衡量;第三章主要研究上市公司发生会计差错与审计错报风险的关系,接着,进一步分析不同类型的会计差错对审计风险的影响;第四章为实证研究,主要分为研究假设、研究模型与变量定义、样本选取,然后进行描述性统计和实证结果分析;第五章为相关建议,从注册会计师角度提出规范审计意见、加强风险导向审计和关注会计差错更正报告中的敏感项目;最后,总结研究结论。

本文的研究框架如图 1.1 所示。

1.3.2 研究方法

本文首先探讨上市公司发生会计差错与审计风险的关系,上市公司发布会计差错更公告反映出了内部控制不好、盈余管理程度高,导致注册会计师在审计这样的公司时,审计风险较高;其次,从国泰安数据库搜集所需数据,整理、统计;最后,对发布会计差错更正公告的上市公司进行描述性统计,利用 SPSS 线性回归考察两者的相关性,探究不同类型的会计差错对审计风险的反映程度是否不同,以期外部审计更加完善。

1.3.3 研究创新点

目前我国研究会计差错和审计风险关系的文献并不多,本文的创新之处有以下几点:

(1)选题角度比较新颖

即研究会计差错与审计风险的关系。在以往的文献中,对会计差错的研究有一些,对审计风险的研究也有不少,但研究两者之间关系的文献并不多,本文从上市公司发布会计差错更正公告的角度研究其对审计风险的影响。然后对审计风险进行衡量,选用被处罚和异常审计收费作为审计风险的替代变量。

(2)不同类型的会计差错对审计风险的影响

本文在阐述会计差错与审计风险关系的基础上,对会计差错进行分类,以分析不同类型的会计差错对审计风险的影响。本文统计了近三年发生会计差错更正项目比例较高的几种类型,如涉及营业利润的会计差错、涉及关联交易的会计差、涉及非经常性损益的会计差错,本文对这几方面对审计风险的阐述比较详细。