4.2 会计差错与异常审计收费的相关性研究

4.2.1 研究假设

财务报表的内容能够反映上市公司的经营状况,对于上市公司出现的会计差错现象,则说明已经披露的年报在客观上存在风险隐患,财务报表出现重大错报的可能性增加,导致注册会计师的审计风险增加,如果注册会计师认识到这一点,那么在审计时必须通过改变审计方法、增加审计程序等来识别潜在的重大错漏报风险,从而降低自身风险。但是,这样势必会增加审计投入提高审计成本,利用审计费用来弥补可能存在的风险。这就是说,发生会计差错的公司潜在风险较大,审计收费也应该比较高,即存在异常审计收费情况。由此提出假设一:

假设一:会计差错发生与异常审计收费正相关。

通过前面会计差错的发生原因可知,上市公司为了达到扭亏为盈、避免退市和配股等目的,可能出现利用会计差错及更正来调节利润虚增盈余的情况。再加上会计差错及更正本身隐蔽、易操作等特点,会计差错及更正作为利润调节的新手段,为上市公司转移利润提供了便利。而营业利润是公司利润的主要来源,能充分体现公司的经营状况,相对来说,涉及营业利润项目调整的经济后果较为严重,也容易受到监管机构和审计师的注意。就是说,涉及营业利润的会计差错对当期利润影响程度越大,则发生重大错报的风险就越大,审计风险就越大。由此提出假设二:

假设二:涉及营业利润变动的会计差错与异常审计收费正相关。

近年来,随着我国经济的快速发展,上市公司的规模逐渐扩大、业务逐渐扩张,子公司越来越多。由于在发布年报时这些子公司也并入合并报表,使企业的经济业务变得繁琐复杂,而母子公司之间的交易活动就显得更加隐蔽和复杂,增加了关联方发生交易舞弊的可能。通过前文的分析可知,从上市公司关联方之间转移利润是关联方进行交易的主要目的。这样就可能会导致会计信息失真、财务报表发生重大错报或舞弊,从而增加注册会计师的审计风险。由此提出假设三:

假设三:涉及关联方交易的会计差错与异常审计收费正相关。

通过前面的分析可知,非经常性损益对上市公司盈利情况的影响很大,是常用的盈余操纵手段。企业经常通过出售、债务重组、政府补贴等方式确认非经常性利得,粉饰财务报表避免 ST 或退市,实现扭亏为盈、达到预期目标利润等。既然非经常性损益作为上市公司利润调整的通用手段,那么在发生涉及非经常性损益的会计差错更正时,上市公司利用非经常性损益操纵利润的可能性就会增加,财务报表出现重大错报可能性也会增加,注册会计师在审计存在重大错报风险的财务报表时,相应的审计风险就会增加。由此提出假设四:

假设四:涉及非经常性损益的会计差错与异常审计收费正相关。

4.2.2 研究模型与变量定义

(1)研究模型

(2)变量定义

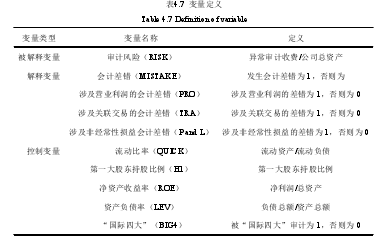

1)被解释变量为审计风险(RISK)。本文选取异常审计收费与总资产的比值来衡量审计风险。异常审计收费是指实际审计收费高于正常审计收费的差额部分,就是说审计收费可能异常高。异常高的审计收费说明如果审计失败就可能面临投资者的信任危机并受到证券监管部门的惩罚,审计师为了补偿潜在的损失会索要高于正常水平的费用。通过前面的分析可知异常高的审计收费代表了一定的审计风险。也有实际审计收费低于正常审计收费的情况,由于审计竞争市场同业竞争激烈,审计业务的买方市场迫使会计师事务所降低价格以求生存,本文实证研究不包括此部分。

被解释变量审计风险的异常审计收费是用实际的审计费用减去正常审计收费得出的。正常审计收费是用总资产作为自变量回归算出的。计算过程如下:因为审计收费主要是按照资产总额来确定的,因此本文在确定正常审计收费时是利用 2010-2012 年 A 股所有上市公司为样本,估算出正常审计收费的回归系数,然后利用公式4.3 来计算上市公司的正常审计收费。正常审计收费的回归模型如表 4.5 所示。

表 4.6 得出的回归结果说明,整体模型的拟合程度较好,调整的 R2为 0.715,自变量总资产在很大程度上解释了因变量审计风险的变动。F 值很大,说明总资产对审计费用的解释是显着的。Durbin-Watson 非常接近 2,说明残差间不存在显着的自相关关系。从以上回归结果可以读出两者的关系式为 FEE=638463.984+(4.040E-5)ASSET,利用这个方程,可以算出我国 A 股上市公司的正常审计收费。

2)解释变量为会计差错、涉及营业利润的会计差错、涉及关联交易的会计差错和涉及非经常性损益的会计差错。

会计差错(MISTAKE);如果发生会计差错,那么 MISTAKE=1;否则MISTAKE=0.

涉及营业利润的会计差错(PRO)。如果发生涉及营业利润的会计差错更正,那么 PRO=1;否则 PRO=0.

涉及关联交易的会计差错(TRA)。如果发生涉及关联交易的会计差错更正,那么 TRA=1;否则 TRA=0.

涉及非经常性损益项目的会计差错(P and L)。如果发生涉及非经常性损益项目的会计差错更正,那么 P and L=1;否则 P and L=0.

3)控制变量。流动比率(QUICK);第一大股东持股比例(H1);净资产收益率(ROE);资产负债率(LEV);"国际四大"(BIG4),如果上市公司是被"国际四大"会计师事务所审计,那么 BIG4=l;否则 BIG4=0.

变量定义如表 4.7 所示。

4.2.3 样本选取与样本描述性统计

(1)样本选取

本文选取 2010-2012 年 A 股异常审计收费为正的上市公司为研究样本,会计差错更正数据与实证一相同。剔除金融保险类公司和数据缺失公司,最终的研究样本数量为 888 个。本文会计差错更正公告来源于巨潮资讯网,实际审计费用与"国际四大"是根据 Wind 资讯数据库所搜集的,其他控制变量数据都取自国泰安 CSMAR 数据库。

(2)样本描述性统计

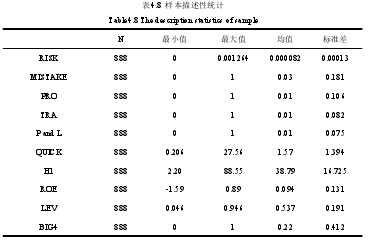

样本描述性统计如表 4.8 所示。

在 SPSS 统计回归前,先对样本进行样本描述性统计。根据表 4.8 的统计结果,我们可以得出:1)因为我们取异常审计收费为正的公司作为样本,所以审计风险最小值为 0,最大值为 0.001264,均值为 0.000082,说明总体来说,有潜在审计风险的公司占少数;2)具体会计差错更正类型的最小值为 0 和最大值为 1,且均值较小;3)流动比率均值为 1.57,说明资金流动性一般;4)第一大股东持股比例相差也较大,且均值数值较大为 38.79,说明股权集中度较高;5)资产净收益率均值为 0.094,盈利能力总体较低;6)资产负债率均值为 0.537,说明样本公司偿债能力一般;7)国际四大均值 0.22,说明样本公司被国际四大会计师事务所审计的不多。

(3)实际审计费用与正常审计收费比较

审计费用比较如表 4.9 所示。

从表 4.9 对 3453 个样本进行的比较结果,从横向来看:1)2010-2012 年会计事务所向上市公司平均收取了 1,249,377 元的审计费用,但是我们看到审计费用最小值是 50,000 元,最大值是 74,000,000 元,可见审计收费没有统一的标准,不同公司收取的审计费用差别较大;2)根据正常审计收费模型计算出来的审计费用最小值为638,704 元,最大值为 88,259,479 元,说明资产规模对审计费用的解释是显着的,资产规模越大审计费用越高;3)上市公司的总资产最小值为 5,939,946 元,最大值为2,168,837,000,000 元,均值为 15,014,711,564 元,标准差的数值很大说明上市公司间的资产规模差距较大。

从纵向来看:1)实际审计费用的最小值为 50,000 元,正常审计费用最小值为638,704 元,相差 50 多万。实际审计费用最大值为 74,000,000 元,正常审计费用最大值为 88,259,479 元,相差 1000 多万。说明上市公司的审计收费普遍偏低,反映审计市场现在还处于买方市场;2)实际审计费用的标准差为 3312388,正常审计费用的标准差为 2792364,可以看出实际收取的上市公司的审计费用相差非常悬殊,说明审计收费受多个方面的影响。

(4)异常审计收费描述性统计

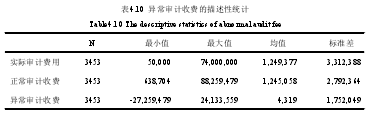

异常审计收费的描述性统计如表 4.10 所示。

表 4.10 是异常审计收费的描述性统计,我们可以看出异常审计收费的最小值是-27,259,479 元,最大值是 24,133,559 元,看出异常审计收费的最大值与最小值都非常极端,相差甚大。均值是 4,319 元,说明异常审计收费为正的数值普遍不高。标准差是 1,752,049.

4.2.4 实证结果分析

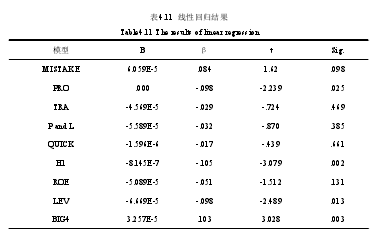

我们用 SPSS 进行线性回归,检验审计风险与各个解释变量之间的相关性,然后对实证结果进行分析,最后得出结论。会计差错更正与异常审计收费的线性回归结果如表 4.11 所示。

通过表 4.11 的线性回归结果可以看出,会计差错与审计风险显着相关,且通过检验,即 P=0.098<0.1,从而证实了假设一,说明会计差错与审计风险确实存在正相关关系。同时,涉及营业利润的会计差错与审计风险也存在正相关关系,且通过检验,即 P=0.025<0.05,从而证实了假设二,说明上市公司的涉及营业利润的会计差错也与审计风险成正相关关系。而涉及关联交易的会计差错与审计风险的相关关系不明显,没有通过检验,即 P=0.2469>0.1,没有证实假设三。涉及非经常性损益的会计差错与审计风险的相关关系也不明显,没有通过检验,即 P=0. 385>0.1,没有证实假设四。