3.3 国内外商业银行个人理财业务的比较分析

3.3.1 业务组织形式的比较分析

1、国外商业银行。

国外商银行的财富管理采取管理经营一体化模式,设立专门的经营中心从事理财服务,同时设有专门独立的业务线条直接进行组织管理。一方面可以交叉营销其它产品,另一方面也可以在其他业务线上营销和处理客户的委托业务,并有专职的客户经理负责跟踪维护和服务对应的客户群。

2、国内商业银行。

国内商业银行的组织形式是管理与经营基本相分离,较少设立独立的专营机构进行个人理财业务。管理部门与经营网点分离,基本不改变原有业务的组织形式,我国商业银行很少设立独立的专营机构的从事个人理财业务的开展,几乎不能对某一客户群安排专职客户经理进行跟踪维护和营销,更不利于交叉营销的展开。

3、启示。

与国外银行的组织形式相比,我国商业银行个人理财业务的组织形式存在很多不足,管理与组织相分离导致单一营销,营销效果不佳且营销效率不高,不能在市场细分的基础上对不同客户群组安排专职的客户经理进行跟踪维护与服务。因此要在借鉴国外经验的基础上,创新我国的业务组织形式,提高个人理财业务的效果与效率。

3.3.2 市场细分与营销方式的比较分析

1、国外商业银行。

在国外,商业银行经营过程中非常注重市场细分,注重避免内部机构人员的重叠和竞争,从而有效规避了内部消耗。采用丰富的标准细分客户,如采用以盈利水平、交叉营销、客户利润贡献度、长远规模效应等作为细分客户的主要标准。营销方式采用基于客户管理信息系统的顾问式营销,从客户实际需求出发,主动营销、系统营销。

2、国内商业银行。

国内个人理财业务的市场划分标准比较粗糙,不可避免在组织内部出现重叠、摩擦、竞争等内耗现象。客户划分主要以单一业务量为标准进行,客户分层粗犷,客户管理系统利用程度低,多以被动营销为主,通常以营销任务的完成作为出发点。

3、启示。

首先要细化市场,减少内部重叠与摩擦带来的内部效用的损失;其次丰富细分客户的标准提高服务的针对性,提高客户管理系统的利用率,实现营销方式的转变,提高内部效率;最后要在市场细分的基础上选择合适的目标市场,加大营销宣传力度,主动出击,引导市场,创造市场需求。

3.3.3 产品与品牌的比较分析

1、国外商业银行。

在理财产品组合度方面:国外个人理财业务的产品与服务种类齐全,除较为传统的产品(资产、负债、信托、投资服务、保险、信息服务等)外,自营或代理衍生金融品的业务也十分丰富。为满足客户多样的理财需求,国外个人理财产品多以复合型产品为主,将多种产品捆绑在一起的提供综合性的个人理财服务。例如汇丰银行子女教育储蓄计划就将理财、储蓄、投资、与保险集于一身。

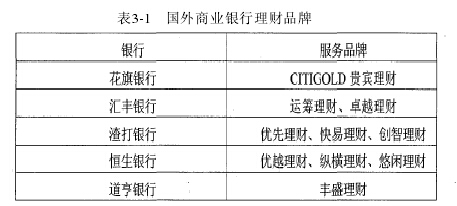

在个人理财业务的核心产品方面,国外商业银行充分以客户为中心,在设计理财产品时周全的考虑客户的实际需求,多数以投资服务与私人理财服务为主。在产品差异化方面,国外银行为客户提供个性化、差别化的产品和服务,使顾客能找到最适合自己的产品与服务模式。在品牌建设方面,国外商业银行十分重视品牌的管理,在树立服务品牌时,更为看重品牌所内涵的文化与精神,并以独到的方式将企业文化、市场定位、发展战略有机的整合在一起,蕴含到服务品牌中。

从下表 3-1 可以看出,国外商业银行提供的 1 一 3 项业务属于标准化的个人理财产业务,内容与国内银行提供的服务差别不大。但是第 4 项和第 5 项服务则体现了国外商业银行产品开发和设计的能力,揭示了国外商业银行吸引高端优质客户的关键所在。