3、启示。

丰富理财产品,升级理财产品功能;从客户实际需求出发,开发个人理财业务的核心产品;提高产品差异化,增强品牌标识度;在重视品牌的树立,更要注重品牌的维护与管理,增强品牌的客户认知度。

3.3.4 业务处理与产品研发的比较分析

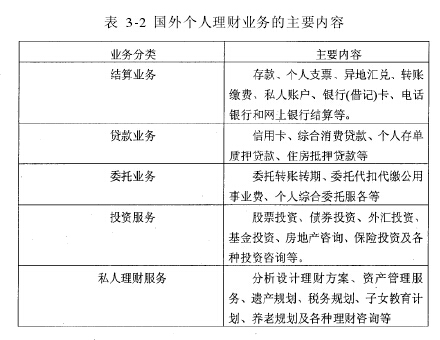

1、国外商业银行。

国外商业银行多处于混业经营模式,国外银行一般都为全能行商业银行,既可以经营商业银行业务,又可以开展投资银行、保险公司等其他金融机构的业务,从而利于为客户提供全方位的个人理财业务,有助于客户财务自由的实现。同时国外商业银行拥有完善的资讯支持,财富管理的业务处理以集中为主,平均业务处理成本低,自主研发能力强,以集中开发为主,注重规模效应。

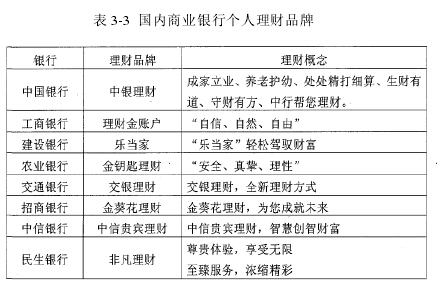

2、国内商银行。

由于我国商业银行目前处于分业经营的模式,且个人理财业务起步晚,资讯技术支持不完备,业务多分散处理,平均业务处理成本高。受分业经营模式的制约,不能全方位地为客户提供理财产品与服务。而且目前我国商业银行自主开发能力较弱,创新力度不强,开发成本高,重复开发现象严重,规模效应低。

3、启示。

加快我国分业经营向混业经营转变的步伐,提高全方位开展个人理财业务服务客户的能力与水平;提高商业金融创新的动力,增强自主研发力,降低研发成本,完善咨询的技术支持,提高业务处理的质量与效率。同时,也要防范金融创新所引致的金融风险,跟进监管创新的步伐,有效控制风险。

3.3.5 考核方法与考核指标的比较分析

1、国外商业银行。

国外银行财富管理以客户群组给银行带来的风险加权成本核算汇总后所得的结果作为基础,对从业人员进行考核,并作为从业人员的业务营销业绩,注重考核的连贯性、系统性。

考核指标丰富,主要有市场占有率、集中度的变化,以及客户关系提升等情况最为参照指标。

2、国内商业银行。

目前,国内银行个人理财一般以自身业务量的完成情况为基础,采用单项指标即业务发生额,或是采用多项指标作为业务营销绩效,但多项指标又往往相互矛盾,连贯性和系统性不强,激励员工的效果差,缺乏交叉营销的衡量。

3、启示。

依据我国的特殊国情,逐步改革现有的业绩考核办法,完善个人理财业务的营销绩效考核系统;丰富个人理财业务营销绩效考核指标,注重交叉营销的衡量,与风险成本的核算,强调营销绩效考核的连贯性与系统性,从而提高激励员工的效率与效果,增进商业银行的整体实力。