���������� �˿ͽ��洴��

����

����5. 1���컯��������

����

����1���Գ��̽��в��컯�����ı�Ҫ�Բ��컯�����ĺ���˼�����ͨ���г����飬���ݲ�ͬ�㼶Ŀ��ͻ��ĸ��Ի�����Ϊ���ṩ����ķ�����Ʒ����ͨ����һ���ھ���㼶�ͻ���DZ��������������ҵ���г��ϵ�ռ���ʡ�����һ��ϵͳ�ġ���̬�ļ�غ����Ĺ��̡�

����������Խ��Խ���ҵľ����г���������Ϊ���չ�˾����Ҫ��ͻ���ҵ������ߣ����ͨ���Գ��̵ķ�����ʵ��ҵ���Ŀ��١��ȶ�������������ʵ��“˫Ӯ”,���Ǹ��ұ��չ�˾���ٵ�����ͻ�����������ڵı��չ�˾Ҳ����ʶ������һ�㣬������Ҳ��ǿ�˶Գ��̲��컯�о����Ի�������ˣ�A���չ�˾ʮ���б�Ҫ�Գ��̽��в��컯�о�����[17].

������1��A���չ�˾���в��컯���������ڹ�˾����������չ�˾���е���Դ�Ͼ�������ޣ��������г���“һ��ͬ��”,�Ա��չ�˾���ԣ��������������Դ��“�˷�”,Ҳ���������ҵ��������ָ�ꡣ��ˣ���Ҫͨ���г�ϸ�֣����ڶ�̽��������ּ�������Щ����з�չDZ�ʵij����Լ��ۺϹ��Ƚϸߵij�����Ϊ��˾����Ҫ�ͻ���ͨ���������ṩ���ʷ������������ʵ�ֱ��չ�˾���������һ���棬�����г��̺���ͨ��ϵͳ���ݽ��г����Լ�⣬һ���ﵽ���ֱ������ɽ����������ȼ��ϵ�һ�������̵õ��������ʷ����ͬʱ��Ҳ������ʵʩ���컯������������A���չ�˾�ھ�����г����ᡣ

������2��ʵʩ���컯����������A���չ�˾�ھ�����г����ᡣ��ʹ�ø���ϸ�ֱ����Գ��̽��з���Ĺ����У�A���չ�˾���Ը���ϸ�¡�������˽������ͬ���ͳ��������ϵIJ��죬���������о�Ӫģʽ���У����ֲ��첢û�н��������ļ�¼�����������A���չ�˾�ܹ�ͨ��������������������ƣ�����ץס�г��������Ƴ�����Եķ����ܹ�ռ����Щϸ���г����Ӷ�����ҵ����

������3������֮��IJ��Ҫ��A���չ�˾����ʵʩ���컯����������֮�������������������IJ�࣬������ҵ��ģ����Ա���ʡ���ҵ���������������ڡ���˾�����ߵ�Ͷ�ʾ��ߵ�ʹ���ڱ��շ������������Ҳ�����ϴ���졣A���չ�˾����Բ�ͬϸ�ֲ�γ��̵����������������о�������������ƣ��ṩ���õķ����ͬʱ�복�̸��õĺ�������4�����в��컯����Ҳ��A���չ�˾��ռ�г��������������ľ���������Ҫ�������ҹ�����ҵ��ȫ�濪�ţ������г����ļ������٣����ұ��չ�˾ҵ��IJ�����չ������ҵ�ľ����Ѿ��������Ȼ������������չ�˾�������漰�����г�ϸ�����ʱ��A���չ�˾ͨ����ǿ�Կͻ�������ߵĹ�ע�������г��ľ����������ƶ������ķ�����ԡ���ռ�Ȼ���ռ���г��ݶ���������ĺ��ľ�������

����1��A���չ�˾��Գ��̵�ϸ�ַ�����ϸ�ֱ���ѡ��Ľ������г�ϸ�ֵķ����У��е�ֻ��һ�����ض��г�����ϸ�֣����ַ������ײ����������Է�ӳ���Ӷ��Ĺ˿������еĶԿͻ���Ϣ�ռ���Ҫ��ϸߣ�������������ȡ�á�

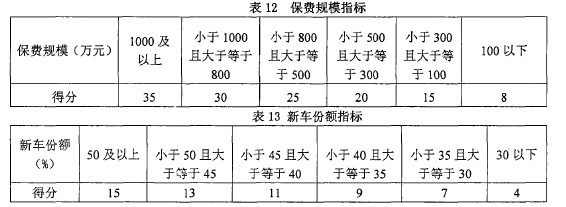

������ˣ������ڶ�A���չ�˾��Գ��̵�ϸ�ַ���������ۺ�����ϸ�ַ�������ϸ����Ч��ԭ��ѡȡA���չ�˾�Ƚ����õ��ĵ�һ����Ϣ��Ϊϸ�ֱ�����������A���չ�˾����ij���ʵ������ͳ�Ʒ��������Ϊϸ�ֱ����Ļ������ݣ��ɽ�A���չ�˾����ϸ��ΪA��B��C��D��E���࣬����ķ����������������£�1����ģָ�꣨50�֣������У���������ѹ�ģ��35�֣����³��ݶ15�֣�����������ѹ�ģ���12��ʾ���³��ݶ����13��ʾ����1��

����

�����ӷ������������ҹ�˾���������ʵ�ж��Һ������³��ݶ�ﵽ60%,��ԭ�еĵ÷ֻ����ϼ�5�֣�ÿ����һ���ٷֵ�����0. 5������5�֡�

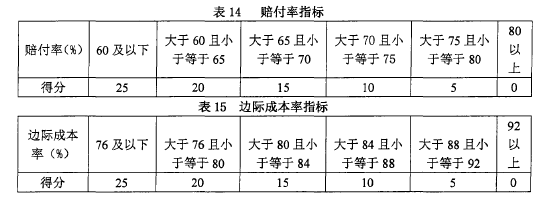

������2��Ч��ָ�꣨50�֣������У��⸶�ʣ�25�֣����⸶����ָ�Ѿ������ѱ����⸶�ʣ����㹫ʽΪ�����Ѿ����+δ����/�����ѡ��ʳɱ��ʣ�25�֣����㹫ʽΪ��

�����ѷ����ѱ����⸶��+ʵ��֧�����۷�����+Ӫҵ˰�������������⸶��ָ�����14��ʾ���ʳɱ���ָ�����15��ʾ����2��

����

�����ʳɱ���Ԥ��ֵ��92%=1-8% ���趨8%ΪA���չ�˾�̶��ɱ��ʣ��ӷ��������̵��⸶�ʵ���60%,�����ԭ�еĵ÷ֻ����ϼӷ֣�ÿ����һ���ٷֵ�����1�֣�����10�֡�

���������������̴��ڹ�����롢�����ͻ���������ⰸ��Ϊ��һ����ʵ��Ч����ָ���0�֣��������̴��ڹ��������ʧ��Ū�����ٵ���Ϊ��һ����ʵ����һ�η���Ч����ָ���10�֣�һ���ڵڶ��η��ֿ�20�֣����Σ��������ϣ�Ч����ָ���0�֡�

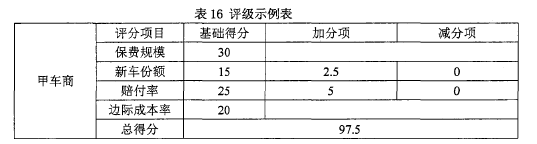

������3�������ȼ��������������ֱ����ɽ��������̷�Ϊ���ࣺA�࣬80�����ϣ�B�࣬���ڵ���70����С��80�֣�C�࣬���ڵ���60����С��70�֣�D�࣬���ڵ���40����С��60�֣�E�࣬40���¡��־���˵�����£��׳�����һ����A���չ�˾��������������ʷ�ij��У����ڹ���4�ұ��չ�˾�������������һ�굱�У���ΪA���չ�˾�������ܱ�����Ϊ800��Ԫ���³�������ռ��ԼΪ55%,A���չ�˾ͳ�Ƶĵ����⸶��Ϊ55%,�����ڲ�����ó���ʳɱ���Ϊ78%,��ô�ó��̵ĵ÷����16��ʾ����3��

����

�������ϱ����Կ����ó�������ϸ�������е�A�ࡣ

������4���������̵�������������A���չ�˾��̸���ij��̣��ɸ����侭ӪƷ�ơ�Ԥ�ƹ�ģ���г�Ԥ�ڡ�ͬ������ͬƷ�ƻ�����Ʒ�Ƴб��ʻ��⸶�ʵ����أ����������������������������ṩ��Ӧ���������֧�֣�����������̳�ŵA���չ�˾�ݶ�������ֱ�Ӱ�����Ӧ�ȼ����з����֧�֣������³�����ʽ��A���չ�˾������ʼ���ĸ��£�����ǰ�����µĸ���ָ�ꡣ����ó��̶���֮ǰ��ŵ������ָ���꣬��ά�ֻ������ó��̵ȼ�������ó���ǰ�����¸���ָ���δ��꣬��ôҲ��Ӧ�Ľ��͵ȼ������ٷ�����Ŀ������֧�����ȡ�

������5��������չ���ۺ�����ÿ���Ȏ�չһ�Ρ�

����3���Գ��̵IJ��컯��Դ���ú�������

����

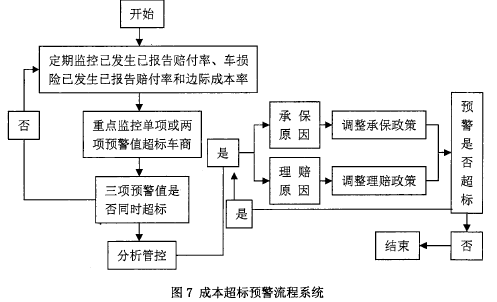

������1���Ը���̵IJ��컯��Դ���öԳ��̽��в��컯��������Ҫ��ǰ�˳б��ͺ�������������������Դ���컯���ã��б���Դ���컯�������17��ʾ��������Դ���컯�������18��ʾ����2���Գ��̵Ĺ���������������Ԥ��ָ�ꡣ���ó����ѷ����ѱ����⸶�ʡ��������ѷ������⸶�ʼ����ձʳɱ���Ԥ��ֵ����ָ�꣬����������ָ����ﵽ��Ԥ��ֵ�ij��̽����ص��أ������з����о���������ȡ����Թܿش�ʩ�������ѷ����ѱ����⸶��Ԥ��ֵΪ65%.�������ѷ����������⸶����ָ�����ռ��������⸶�ʣ���Ԥ��ֵΪ80%,��������ʳɱ���Ԥ��ֵΪ92% ���������ݶ��ɸ���ʵ������������������ͼ7��ʾ����4��

����

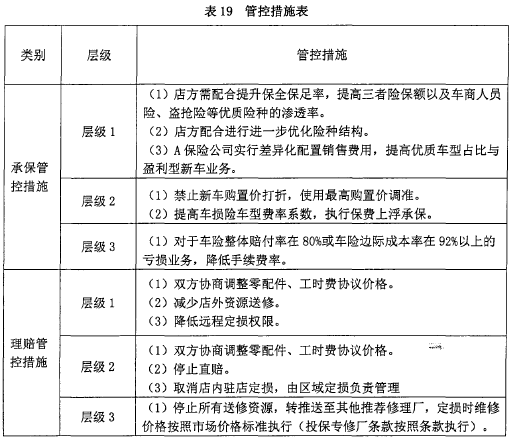

������ν��������ܿء������������ϱ��������ݺ�����Ϊ��λ���Ŷ������������������������ŶӾ����������ݷ��������ڳ���Ԥ��ָ��ij��̣����ŶӾ�������б������������������;����ҽ�������Թܿء���������£�����;����������������۸��̵�����ʱ�Ѽ۸������ĿӦ�ü�ʱ��չ���㣬���յ������ά�۸�����²����������Ӱ��ϴ�Ӧ��ȡ��عܿش�ʩ������D��E������ۺ������ĵ���Ӧ�ü�ʱ��չ�����������Ƿ��ȡ��صĹܿش�ʩ��������͵���֧��״�������̹ܿ���Ҫ�����·��濪չ���ҳ�Ӱ��ӯ����ԭ��Ӱ��̶ȡ���Ҫ������ǰ�˳б����棬��Ҫ��ҵ��ṹ�����ֱ�ȫ�������ۿۺ������ѵȷ��棬�ҳ��б����ۻ���Ӱ��ӯ��ˮƽ��ԭ����������Ӱ��̶ȣ������Ƿ���гб��ܿأ�������ⷽ�棬��Ҫ�ӳ��������������ʱ��������۸���������ʵȷ��棬�ҳ������Ӱ��ӯ��ˮƽ��ԭ����������Ӱ��̶ȡ�����һָ�곬������ͬ��ϵ����ƽ��ֵ��Ӧ��ϳб���ʩ����������ܿش�ʩ��ʵ�ֳɱ���Ч�ܿغ�Ч������������ܿط����������ȳб��������˳���ۺ����õ����б��ṹ�����ֱ��㱣ȫ�����������ۿۡ������������ʡ������������ʱ�۸��������Եȳб������ʩ��ͨ���ۺϴ�ʩ��ʵ�ֳ��ձʳɱ��ʽ�����92%���µ�Ŀ�ꣻҪ��ִ�Ϊ���̷�������Ӯ�ĽǶȳ������ɳ���ҵ����������̽�������ܿء���˫�����һ������Ժ������ܿط����������복�̴��һ�������A���չ�˾���Ե��������ܿش�ʩ��ʵ��“֧����Ч�淢չ����Լ��Ч�淢��”����

�����������ܿش�ʩ���ܿش�ʩ���ݻ������ݷ�������Ϊ�б��ܿش�ʩ������ܿش�ʩ���ܿش�ʩ�������ݷ�����������ʵʩ��������ͬʱ��������ԭ������ʵʩ��

�����ܿش�ʩ��Ϊ�����㼶���Ӳ㼶1���㼶3����������������������_��ʵʩ�㼶1���㼶3�Ĺܿش�ʩ������һ�㼶��ʩʵʩ�������º��Ԥ��ָ�꣬��ָ�꽵��Ԥ�������£���ȡ���ܿش�ʩ����ָ����ά����Ԥ�������ϣ�������ʵʩ��һ�㼶�ܿش�ʩ�����ܿش�ʩȡ�����Գ�Ч����ά�ֱ�һ�㼶�Ĺܿش�ʩ���������ؿ���ij���ҵ����ҵ����ֱ�������߲㼶�ܿش�ʩ�����ڼ��ų���ҵ��������⸶�ʽϸ���Ҫ����ҵ���ȡ�ܿش�ʩ�ģ����뾭���ۺ�����֮�������ƽ��������ܿش�ʩ�����19��ʾ����5��

����

����5. 2������ʽ����

����

����1��A���չ�˾�복�̵��ճ�������A���չ�˾�Գ����ճ��ķ����������У����������������ڵ�����ڻ�����Ա���н������������ͬЭ���Ӵ��ͻ���ÿ���˽���������������Ϣ������ʱ���������������Ŷ��������ŶӾ�����

����2��A���չ�˾�복�̵Ķ��ڽ����ŶӾ������ڰݷú�Ѳ������Ͻ��4S�꣬��ִ��������������ڱ��վ����������¹ʾ������������۾�������Ա�˽�A���չ�˾�ķ��������������������⼰�繵ͨ�ͽ����

����3��A���չ�˾�복�̵����ѵ����������Ϊ���չ�˾�ķ���ͬʱҲ��“����������”,��ͬΪ�ͻ�����������̶Ա��չ�˾�ijб����ߡ��������ߡ��������̵ȹ涨�˽��Խ�����Խ����ҵ�������ٶȾ�Խ�죬��ô�ͻ��������Ҳ��Խ�{��ͬ�������չ�˾��Ա�������˽⡢��Ϥ���̵�ҵ�����̺ͱ�����ô��ҵ��չͬ�������°빦����Ч����

������ˣ�A���չ�˾�б�Ҫ�Գ���ǿ��֪ʶ��ѵ������ʵ�������ھٰ�“֪ʶ�ռ������”,Ϊ�����ṩ���б����ߡ����ۻ��������ղ�Ʒ���������̵ȶ�����ѵ�γ̡�

����ͬʱ������Ϊ���չ�˾�ṩ�������졢ά�ޡ��������¿�ͽ��ܵȸ�������רҵ֪ʶ����������ʹԱ��������רҵ֪ʶ���ڹ����и��ӵ���Ӧ�֣������ҵ���ͷ���������ͬʱ����ǿ�˱��չ�˾�복�̵Ĺ�ϵ���ܶȺ����϶ȣ�Ϊ�Ժ�ķ�չ�춨���û�����