第3章 企业集团财务公司的职能定位与分析

3.1 国内集团财务公司的历史沿革

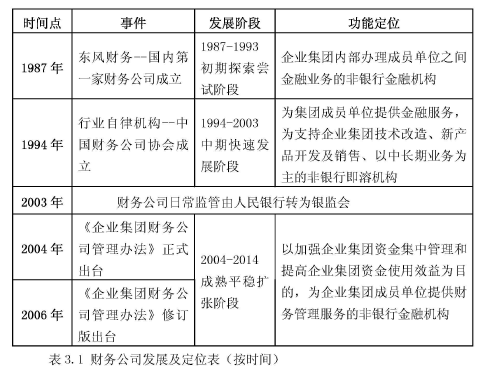

国内企业集团财务公司从 1987 年发展至今已经有 27 年的时间,随着我国经济体制改革的不断深化和发展,财务公司伴随着国内央企、国企、大型私营企业的规模化、集团化、全球化经营战略得以蓬勃发展。2004 年出台的《企业集团财务公司管理办法中》对其定义为:财务公司是以加强企业集团资金集中管理和提高企业集团资金使用效率为目的、为企业集团成员单位提供财务管理服务的非银行金融机构。这一定位充分体现了财务公司在企业集团中的特殊地位,具有内、外部的双重职能属性。“立足集团,服务集团”一直以来都是财务公司的根本宗旨,在为集团企业及其成员单位提供各类金融服务的同时,作为独立法人的财务公司也在逐步扩展自身业务的发展,充分发挥其资金优势独立创造利润。

财务公司的发展历程在一定程度上映射了我国经济体制改革和金融机制调整的不断变迁。其中,几个关键性时间点的重要事件影响了国内财务公司的整体发展方向,因此,根据这几个时间点可以将国内财务公司的发展历程分为以下三个阶段:初期探索尝试阶段、中期快速发展阶段和成熟平稳扩张阶段。在不同阶段,集团企业财务公司的功能定位也有所不同(见下页表 3.1)。

3.2 集团财务公司的职能定位

近年来,国内外企业纷纷将集团内金融板块业务从总部剥离出去,成立独立的财务公司,其主要目的在于通过财务公司对集团内部的资金进行集中管理,提高内部资金使用效率,并辅之以一定的投融资手段,降低集团外部融资成本,实现集团资源的优化配置、改进资金流。同时,财务公司又与商业银行、证券、信托、租赁等多种业态的金融机构充分合作,利用集团资金拓展一些新的金融业务和服务,最终达到资产增值,自身盈利的目的。综上,企业集团财务公司从职能定位上可分为内部职能和外部智能两部分。【1】

3.2.1 集团财务公司的内部职能

财务公司依托于集团的发展而存在,因此,财务公司的内部职能也被视为其基本职能,即作为集团企业的“内部银行”,财务公司的内部职能主要是做好服务企业集团发展的金融功能。具体到实际业务,就是实施集团的资金集中管理,协助成员单位进行日常支付结算业务,主要包括资金归集与下拨、代理成员单位收付款、普通资金池、集团内委托贷款资金池、外币资金归集和结售汇平台等。在此基础上,部分集团企业还将财务公司的内部职能进行了扩展,将账户管理、资金监控、信息服务等职能赋予了财务公司。财务公司可以通过资金管理系统对集团账户和成员单位账户进行资金往来的日常监控,对大额资金支出进行授权控制,甚至可以对成员单位的周期支付额度进行管理和控制。除了对资金流的监控意外,在当前大数据背景下,财务公司为集团和成员单位提供信息服务也成为一项重要职能,主要包括:账户信息、账务信息、账户对账、对账单及电子回单下载等信息类服务。

3.2.2 集团财务公司的外部职能

财务公司的外部职能主要是指除上述内部服务以外,财务公司依托集团主业优势所开展的,以提高集团资金外部收益为目的的各类金融业务和服务。财务公司外部职能下所提供的服务可能是面向集团和成员单位的,也可能是面向主导产业链上的特定客户的,甚至可能是完全市场化的。第一,借助集团主导业务的一些绝对资源优势,财务公司可以在细分市场中提供一般金融机构所不能提供的服务,这种外部职能在垄断型集团企业的财务公司中表现的比较突出,如石油化工、能源电力、电信通讯等。第二,财务公司依托集团企业在特定行业领域中的市场优势和资源优势,充分利用主导产业链上下游资源,对特定群体提供相关金融服务,如供应链融资、项目融资、租赁等,汽车制造、机械制造、建筑、进出口等以实体为主业的集团财务公司具备此类职能特点。第三,对于完全市场化运作的金融服务,目前国内财务公司涉足尚浅,这主要是受到国内集团企业股权结构和企业性质的制约,同时国内市场环境、市场监管对财务公司的这部分职能也没有明确的监管口径,如财务公司是否可以面向市场和消费者提供消费、投资类金融服务等。

综上所述,目前国内企业集团财务公司的外部职能主要体现在前两个方面,完全市场化的外部金融服务在国外财务公司运作比较成熟,国内市场的运作模式仍然需要进一步探索,行业监管也需要进一步明确。

3.3 国外集团财务公司的职能定位

相对于国内财务公司 27 年的发展时间,国外财务公司的历史可谓久远,根据相关第三方统计资料显示,2013 年世界 500 强企业中有超过一半的集团都已拥有自己的财务公司。虽然各国金融体制与市场监管存在一定差异,但大型跨国集团财务公司在各国金融体系中都扮演着十分重要的角色。

对比来看,国外财务公司在运作模式、业务范围、人才建设、信息建设等方面均优于国内,当然差异的存在是由外部环境、政策监管和历史积累等多方面因素造成的。其中,国外财务公司的很多经典案例、经验与教训都是值得我们学习的。在经营模式和业务范围方面,众多跨国公司对于资金管理的最佳解决方案是建立司库的管理体系。司库管理是一个金融资源管理的概念,包含着融资管理、结算管理、风险控制和管理、利汇率管理、衍生品交易、流动性管理、资金风险管控、银行关系管理等各种与资金关联的职能。1而财务公司往往是司库管理体系中重要的组成部分。国外财务公司的业务范围相对国内机构全面很多,无论内部职能还是外部职能都十分强大,如股权投资、资产管理、司库管理等,这得益于国外发达的金融市场和资本市场。

根据不同市场环境的差异,各国财务公司在基本职能定位上也存在一定差异。英国、美国的财务公司主要为产业链企业和最终消费者提供贷款和银行信用,典型代表为 GE 资本、通用汽车财务、摩托罗拉财务等;德国的财务公司与我国类似,主要为集团本身提供全方位咨询和财务管理服务,代表企业为西门子财务;新加坡市场由于税收优惠力度大,跨国公司在此设立的财务公司其实质是地区性的融资中心和现金管理中心,杜邦、爱立信、索尼等众多公司均在该国设立财务公司。