2 互联网金融兴起的概况

2.1 互联网、金融、互联网金融

2.1.1 互联网

是指将两台或者两台以上的计算机终端、客户端、服务端通过计算机信息技术的手段互相连接并在此基础上发展起来的全球性互联网络。人们可以与远在千里之外的朋友相互发送邮件、共同完成一项工作、共同娱乐,同时还可以利用互联网实现购物消费甚至是资金的借贷与投资活动。

2.1.2 金融

金融是货币流通和信用活动以及与之相联系的经济活动的总称,广义的金融泛指一切与信用货币的发行、保管、兑换、结算、融通有关的经济活动,甚至包括金银的买卖,狭义的金融仅指信用货币的融通。简而言之,金融就是价值的流通,核心是跨时间、跨空间的价值交换。

2.1.2.1金融的本质

1.货币流通:通过较少的成本借入货币资金,再将货币资金以较高价格出售,就借入与出售之间的买卖价格差来获取中间的利润,这是金融机构得以生存发展的重要来源,同时也是金融机构的业务本质;2.信用:金融是以信用为基础的,金融最能体现信用的原则与特性;3.持续效用:金融即是融通货币资金,资金的供求方与资金的需求方为达到资金使用效率的最大化,寻求在额度、期限、收益等各方面的匹配。在经济生活中,金融机构作为中介(包括银行、证券、保险业)从市场主体(即资金供应方)募集资金,借贷给其它市场主体(即资金短缺方),资金价值产生在资金的流动和流通过程中。

产生持续效用,才能始终保持金融链的良性循环发展。

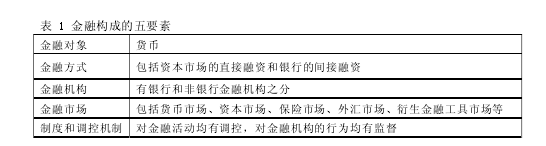

2.1.2.2金融构成五要素

金融构成五要素:对象、方式、机构、市场及制度和调控机制。金融活动一般以信用工具为载体,通过信用工具的交易,在金融市场中发挥作用来实现货币资金使用权的转移,金融制度和调控机制在其中发挥监督和调控作用。【1】

2.1.3 互联网金融

2.1.3.1互联网金融的概念

是指借助于互联网技术、移动通信技术实现资金融通、支付和信息中介等业务的新兴金融模式,包含新兴小贷公司、第三方支付公司以及金融中介公司等三种基本的企业组织形式。

2.1.3.2互联网金融的本质

随着互联网技术的快速发展,互联网企业不仅没有将发展的目光停留在自身业务上,而且也没有仅仅停滞在为金融机构输送技术支持和提供技术服务的层面上,而是对长期累积下来的数据信息进行总结、分析,应用在金融业务中,创新出互联网金融模式,是互联网技术与金融资本相结合的一个全新领域。从融资模式角度看,互联网金融模式区别传统的金融模式,它是在银行的间接融资、资本市场的直接融资之外的一种全新的融资模式,但其本质上仍是一种直接融资模式,与传统直接融资模式相比较,其特点是信息量大、交易成本低、效率高等。互联网金融是依托现代信息科学技术进行的金融活动,具有融资、支付和交易中介等功能的全新的一种金融模式,尤其是以互联网为代表的现代信息科学技术,特别是搜索引擎、移动支付、云计算、社会化网络和数据挖掘等等。

互联网金融采取的媒介不同于传统金融业务,但互联网的特性决定了互联网金融的特性,例如互联网的公立性和公益性,促进金融市场的发展,借助互联网实现信息的匹配、风险控制能力的增强,决定其在互联网金融中的中介性和平台性,促进并创新了金融模式和服务等,但本质上传统金融与互联网金融无差别。【2】

2.1.3.3互联网金融的构成要素

传统金融的运行模式将被互联网极大改变,例如互联网化的金融服务渠道和创新金融服务等,对金融对象、方式、机构、市场及制度和调控机制等五要素进行重新定义,但是金融的货币流通、信用、持续效用的核心特征不会被改变,金融规则仍是互联网金融必须遵循的规则。【3】

2.2 互联网金融兴起的背景

2.2.1 互联网与各产业之间的融合情况互联网

自出现以来,逐渐与原有的产业融合,并对许多产业产生了不同的影响。研究和实践表明,不同产业与互联网之间的联系存在一定的差异。

2.2.1.1行业分类

根据不同产业受互联网影响的速度和深度等特点,可将所有产业分为四个类型:重塑型行业、互补型行业、适应型行业以及迟钝型行业。【4】

1.重塑型行业:在互联网时代,这类产业的企业原有的某些业务基本上依赖网络开展,传统业务模式将被重塑,具体表现为传统模式互联网化,原有模式的市场份额将大幅下降甚至消失。例如证券行业的经纪业务、银行业的转账和支付业务等。

2.互补型行业这一行业类型的企业可以快速利用互联网的优势开发新业务,基于互联网的新业务与企业的传统业务相结合,相互促进。例如出版业、旅游业、零售业以及娱乐业等。

3.适应型行业该类产业的企业能够利用互联网深刻的改造自己,但是改造速度相对较慢。例如配送行业等。

4.迟钝型行业此行业的企业,虽然可以利用互联网改善自己的业务开展情况,但是改革速度较慢。例如建筑业、农业等行业。

2.2.1.2互联网与各行业的融合度

实践中,许多行业表现出多个产业类型混合的特征。一般来说,与信息服务相关的行业对互联网的敏感度较高,对信息依赖较强的行业往往会成为重塑型行业。金融业就是一个与信息高度相关的行业,因而对互联网的敏感度和依赖性都较高,它属于典型的重塑型行业。对于重塑型行业企业来说,互联网的冲击和影响非常大,但其带来的机遇又十分诱人,因此这类企业大力拓展互联网业务是个必然选择。

2.2.2 互联网金融兴起的因素

2.2.2.1 用户因素

用户的因素主要体现在两个方面:一是存在需求,二是互联网普及率及网上金融消费习惯逐步形成。

1.传统金融机构及非传统金融机构均有需求

随着金融深度和广度的提升,大众金融需求呈多样化和复杂化的趋势,传统金融的边界和市场无法充分完成用户需求。一方面,对客户来说,借助互联网技术,传统金融服务可为其减少时间成本和费用成本;对金融机构来说,可减少物理网点的数量,达到减少运营成本的目的;另一方面,传统金融体系存在过于集中、庞大而形成的低效率及存在覆盖盲区的弊端,这就吸引民间机构尝试突破金融壁垒,由于没有严格监管及臃肿机构设置,这些互联网金融机构的决策更贴近市场,而且对民众需求的敏锐度高,机制和模式都优于传统金融机构,同时将业务延伸到传统金融业的服务盲区以及低效率的领域,使金融服务日趋全面、完整。

2.互联网普及率大幅提升

我国互联网普及率自 2010 年以来迅速提升,网民数从 2002 年的 5910 万人上升至 2012 年的 5.64 亿人1,复合增长率 25.3%,互联网普及率从 2002 年的 4.6%提升至 2012 年的 42.1%。

手机网民规模从 2007 年的 5040 万人上升至 2012 年的 4.2 亿人,复合增长率52.8%,手机网民占整体网民的比例从 2007 年 24%上升至 2012 年的 74.5%,智能化手机的普及带来上网设备的便携化和上网的无缝接入。

3.互联网金融消费习惯逐渐形成如果仅是互联网普及而没有形成网上金融行为的消费习惯,互联网金融同样缺少群众基础。我们对网络应用进行分析,在 17 项主要网络应用中(如即时通信、搜索引擎、网络音乐等)金融类应用排位中间靠后(按照 2012 年用户规模及网民使用率数据,网络购物排名第 10、网上银行排名第 12 、网上支付排名第 13 、网络炒股排名第 17),但稳定增长,而且我们预计随着智能手机上网的快速普及,互联网金融服务体验人群将呈高速增长。

2.2.2.2 技术因素

随着搜索引擎、云计算等互联网技术的创新,使互联网金融的长久发展得以实现。

在互联网金融模式中,个人或机构的利益相关者将其拥有的如消费习惯、经营情况等信息通过社交网络发布、传递和共享,尽可能地将现实中真实的社会关系数字化到网上并加以拓展,产生相关信息,但这些相关信息的特点是全面、宽泛、繁冗的,超出资金供需双方所需的信息量,因此在信息爆炸的情况下,关键是筛选出利于金融资源有效配置和风险管理的信息,这就需要搜索引擎以及数据挖掘对关系数据进行检索、筛选、再加工及组织,形成针对性、标准化、动态连续的金融信息。

此外,随着集成电路性能逼近物理极限及宽带无线接入技术和移动终端技术的飞速发展,人们迫切希望能够随时随地乃至在移动过程中都能方便地从互联网获取信息和服务,倒逼硬件、软件以及服务的集中化、标准化和后台化,而云计算保障了处理海量信息的能力,且计算能力标准化。未来 Web3.0 还会增强社会化搜索能力,针对用户疑问,在寻找现成答案的同时会推荐合适的回答者或是通过社交关系过滤掉不可信赖的内容,加大信息筛选力度,推升双方的诚信度,这些功能的实现均离不开搜索引擎、数据挖掘以及云计算。