第四章地方税体系的国际比较借鉴

第一节国外地方税体系的运行

在中国地方税体系改革的进程中,比较分析西方主要国家地方税体系的运行,能够帮助我们认识地方税体系建设及主体税种选择的趋势,是构建中国地方税体系重要的参考依据。本部分将简要介绍西方主要发达国家和发展中国家的地方税构建模式。

一、美国高度分权的地方税体系

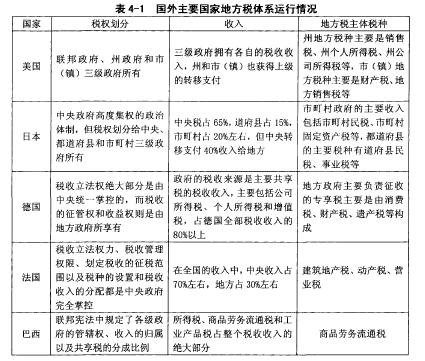

作为世界上最典型的实行“三权分立”的联邦制国家,美国从1789年国家政治体制改制的同时,也同时对国家的财政税收制度进行了最彻底的改革,联邦制政府开始实行中央高度分权的财税体系。联邦政府按照一定的事权和财权相结合的原则,将税权划分给联邦政府、州政府和市(镇)三级政府所有,由各级政府自主设置独立的税收体系,在此基础上,各级政府都拥有自由设定主体税种的权利,税源资源在各级政府之间得到了合理的分配。同时,在不违反联邦政府法律法规的前提下,各级政府可以制定适合自己地区经济发展情况的财税制度和税收征管体系,建立迎合行政需求的税务机关。这样,就确保了税收制度的高度分权,保障了三级政府各自的税收收入,以更好的迎合经济发展的需求,充分发挥各自的政治职能,有利于地方经济的发展,这种独立自主的三级分权地方税制度是值得其他国家学习和借鉴的。美国州地方税种主要是销售税、州个人所得税、州公司所得税、财产税等,市(镇)地方税种主要是财产税、地方销售税等,而联邦政府的主要税种包括个人所得税、企业所得税、社会保险税等。

二、日本集权和分权相结合的地方税体系

日本是中央政府高度集权的政治体制,但是其财政体制实行的是集权和分权相结合的道路,日本中央政府根据其行政区域规划将税权划分给中央、都道府县和市町村三级政府所有。但与美国三级政府可以自由设定主体税种不同的是,日本三级政府只可以选择两类税种作为主体税种。日本各级政府也拥有各自的税务机构,分别设立国家税务局和地方税务局两个税务机关进行税收征管活动。日本地方税体系采取的是以事权为基础的划分原则,但一般情况下由于事权大于财权,这便在一定程度上影响了地方政府的事权发挥。为了解决这一问题,日本中央政府也制定了国家让与税、国家下拨税等制度来弥补地方政府的财力。日本都道府县的主要税种有道府县民税、事业税等,市町村政府的主要收入包括市町村民税、市町村固定资产税等,而中央税主要包括所得税和法人税等。在全部税收中,中央税占65%,道府县占15%,市町村占20%左右,但中央通过转移支付会转移40%左右财力给地方政府。相比中国不健全的税收法律体系,日本政府高度重视税收法制建设,因此它有着健全完善的税收法律体系,使三级政府的各项税收工作有法可依。

三、德国相对集中的地方税体系

德国的政治体制是以联邦、州、地方三级政府共同构成。德国采用相对集中的税收管理体系,它的地方税由共享税和专享税两个部分所构成,其中专享税主要是各州及地方政府征收管理,联邦政府只拥有很少的份额。在主体税种选择方面,德国联邦政府拥有立法权限规定主体税种,而税收的征管权和收益权则是由地方政府所享有。德国的税收立法权绝大部分是由中央统一掌控的,地方政府基本没有立法的权力。但是,各州政府在联邦政府制定的法律法规允许的范围之内,可以根据当地经济社会发展的实际情况,对地区税种征税范围内的某些小税种,制定适合本区域的税收法律制度。德国政府的税收来源是主要共享税的税收收入,主要包括公司所得税、个人所得税和增值税。德国共享税的主要特点是税收范围广、数量大,占德国全部税收收入的80%以上;而地方政府主要负责征收的专享税主要是由消费税、财产税、遗产税等构成。

四、法国中央集权地方税体系

法国是典型的中央集权制国家,实行共和制,国家的税收立法权力、税收管理权限、划定税收的征税范围以及税种的设置和税收收入的分配都是中央政府完全掌控。地方政府的税收管理权限很小,仅在一定权限范围内可以设定当地规定税种的税率,或是对某些税种收入的减免措施。法国的税收主要来源分为中央和地方两部分税收收入,其中地方税收收入是由省地方税和市镇地方税收入构成。法国的个人所得税、公司所得税、增值税和消费税占了中央税收入的绝大部分,而地方税收入主要是征收房屋建筑地产税、动产税、营业税等收入。在全国的收入中,中央收入占七成左右,而地方占30%左右。

五、巴西分税型地方税体系

巴西作为一个发展中国家,采取的是分税型财政分级体制,其税收由三级政府分别管理。在巴西的宪法中,规定了各税种的归属以及共享税的具体分配比例,从而避免了上下级之间对分配比例的争夺。税种按税收的管理权和收入分配权的不同分为两类:一类税种的特点在于其管理权和分配权相统一;另一类税种的特点是管理权相统一,但是分配权进行中央与地方共享,由联邦政府统一征收,再按统一比例分配。前者如州个人所得税、州遗产税,属市收入的城市土地税、服务业收入税,后者如所得税和工业产品税。巴西的所得税、商品劳务流通税和工业产品税是税收体系中的三大税种,其中所得税和工业产品税是共享税,商品劳务流通税属于地方税种。巴西的各级税务机构负责征收本级税收,互不干涉。

第二节国外地方税体系的经验借鉴

中国地方税体系建立的时间并不长,对上述国外地方税体系的比较总结中,可以对中国地方税体系的构建起到良好的借鉴作用,从而更好地指导中国特色地方税体系的改革与构建。从上述各国地方税体系运行中可以看出,无论中央政府集权程度如何,在实行分税制时,各个国家都会考虑地方政府的财政需要,将地方政府的事权与财力进行有机结合,在一定程度上保证了各级地方政府职能的实现,从而促进了地方经济的发展。

笔者将国外的地方税体系运行情况总结入下表4-1所示:

根据上文的分析,笔者将国外地方税体系的经验总结为以下几点:

一、加强税收法制建设

发达国家财税体系都由完善的法律法规来保证其运行实施,健全的立法体系、良好的法律环境背景也是保障各级政府实现其税收权利的保障。西方国家法律规定了各级政府与其职能相对应的财税管理权限,通过立法形式保障中央政府划分税收管理权给地方政府,使各层级地方政府税收征管活动具有合法性,同时也抑制了中央与地方政府在税收体系改革运行过程中矛盾和不良行为的出现。

二、科学合理的划分税权

美国、日本、德国分别采用了中央高度分权、集权与分权相结合以及中央高度集权三种完全不同的税权划分制度来保障税收征管活动的有序经行。根据中国目前社会主义市场经济发展的实际情况,可以借鉴日本集权与分权相结合的税权划分体制,这样既可保证中央政府的宏观调控能力,也能保障地方政府根据当地情况归集收入,促进地方经济发展。事权与财权是不可分割的整体,事权是财权的基础,西方发达国家按照财权和事权相结合的原则,通过立法的形式保障了各级政府拥有一定的税收管理权力,设立各级税务征管机构保障地方的财政税收。财税权利则是保障政府实现其职能,充分发挥其优越性,公平高效的提供公共产品的物质保障,同时也可以更好的解决中央与地方各级政府之间的财政利益冲突。

三、扩大地方税务机关的征管权力

政府是国家提供公共产品的主体,但是由于中央政府在提供公共产品时由于受时间、空间、信息不对称等客观条件的限制,中央政府不能公平高效的提供公共产品。而地方政府则在了解地方居民的兴趣、偏好、需求等方面有较强的天然优势,但是由于中国长期以来都实行中央高度集权的财税体制,在一定程度上影响了地方政府的财税收入,其财政收入遭到削弱,影响了地方政府提供公共产品的质量和数量,进而影响了地方政府职能的实现。美国、日本等国家中央政府都将一定的税收征管权下放给地方各级政府,同时允许各级政府按照地方实际情况设置税收机构,从而保障地方政府的税收收入。

四、合理选择地方主体税种

美国、日本等西方发达国家都根据自己的实际税收体系科学合理的设置主体税种,并且主体税种多以财产税、所得税等税基广、征收范围大的税种来作为主体税种,保障政府税收收入。主体税种的选择多以税源稳定、税基宽广、流动性较差为基本原则,其中在保障中央政府拥有主导性税收权力的基础上,允许地方政府根据当地的实际情形,设置适合自己地区经济发展的主体税种。现阶段中国地方税体系主体税种设置不明确,在"营改增“的背景下,增值税的范围扩宽,在这种改革背景下,应该在保障营业税和个人及企业所得税税收收入的基础之上,向西方发达国家学习,发展财产税、土地税、社会保障税等作为地方政府的主体税种。设置与经济发展情况相适应的主体税种应在保障地方财政分权的基础上,为地方政府提供强有力的财政保障。