2 我国职工养老保险制度双轨制概述

养老保险是国家和社会依据相关法律法规规定,对劳动者在达到国家规定的解除劳动义务年龄或因年老丧失劳动能力而退出劳动岗位后而给予的收入补偿和物质帮助[1]。

养老保险是当代保险业中最重要的险种和社会保障制度的最主要的构成部分,其不但能为年老丧失劳动能力的人提供基本稳定的生活来源,并且在维护社会公平公正、调节收入分配、促进社会和谐与稳定秩序方面起着重要的作用。

在我国传统社会经济管理体制下,社会养老保险的保障对象主要包括企业职工和机关事业单位两大劳动者群体。建国之初,我国就建立了与计划经济体制相适应的覆盖两大劳动者群体的养老保险制度。改革开放以后,随着经济体制的市场化转轨,养老保险制度也开始向适应市场经济体制要求的现代养老保险模式变革和转型。但是,由于改革指导思想和推进顺序安排及相关体制方面的原因,两大群体养老保险制度的改革未能同步和协同一致,而是遵循了两种不同的发展路径,进而形成了两大群体,两套办法,两种政策,两种待遇的双轨制或二元制度结构。

2.1 我国职工养老保险制度的发展历程

2.1.1 企业职工养老保险制度的发展历程

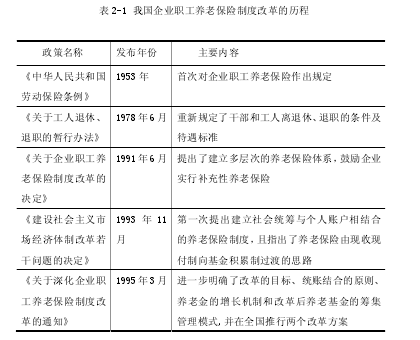

新中国的企业养老保险制度始建于建国后的 1953 年,国务院颁布并实施的《劳动保险条例》标志着我国企业养老保险制度基本建立。该《条例》规定了企业职工缴纳养老保险费用的比例以及社会统筹与单位管理相结合的资金管理方式,基本上实现了养老保险体系的全国统筹。十年“文化大革命”时期,各项社会保障制度停滞不前,企业养老保险制度也受到严重破坏,之前形成的养老保险社会统筹制度退化为单位负责养老,且这种模式一直持续到 1978 年改革开放。十年“文革”结束后,1978 年 6 月,国务院发布了《关于安置老弱病残干部的暂行办法》和《关于工人退休、退职的暂行办法》,对企业职工的离退休条件及待遇标准重新加以规定,并将干部与工人区别对待,扩大了离职休养的范围。

1984 年,党的十二届三中全会发布了《中共中央关于经济体制改革的决定》。自此之后,国有企业改革全面展开,国有企业之间过去那种事实上的养老保险大统筹格局开始瓦解,与其相伴随的是新老企业之间养老负担的不均衡程度增大[2]。为了解决这一问题,我国于 1984 年开始在全民所有制企业中实行职工退休养老费用社会统筹,养老保险费用首次从企业单方负担转为国家、企业共同负担。但是这一时期的社会统筹层次较低,导致地区之间不平衡,养老负担分担的不充分。

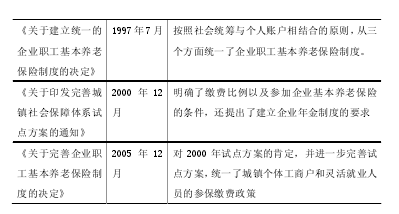

国务院与 1991 年发布了企业员工养老保险制度改革的决定,指出了要建立多个支柱,多层次的养老保险体系,激励企业增加补充性养老保险,并建立了养老保险的融资模式,即费用由个人、企业和国家三方共同负担。1993 年到 1995 年又进行了几次改革,主要是逐步建立并完善了社会统筹与个人账户相结合的制度。直到国家宣布成立企业员工基本养老保险的制度,从那之后实现了我国企业养老保险制度的统一并轨。该《决定》依据社会统筹和个人账户相互结合的标准,从几个方面归并了企业职工的养老保险体系。2000 年起,国家先后在辽宁、吉林、黑龙江等省市展开我国城镇职工养老保险制度试点工作,到目前共有11个省市进行了以落实个人缴费账户为重要改革内容的养老保险制度试点工作。国家在 2005 年宣布了要完善企业员工养老保险制度,这是对之前改革试点方案的赞同,并且进一步修改了试点方案,做到城镇个体工商户和灵活就业人员的参保缴费统一。【1】

2.1.2 机关事业单位养老保险制度的发展历程

机关公务员和事业单位人员养老保险作为养老保险体系的重要组成部分,一直受国家的高度重视,同时,机关公务员及事业单位工作人员作为社会的一个特殊群体,其养老保险制度的建立与改革也会受到国家人事制度改革、行政机构改革以及财税改革等多方面因素的影响与制约。我国机关事业单位养老保险从建立之初距今已经有六十多年的历史,经过了多次变革,从变革的时间与内容上来看,大体可以划分为两个阶段,即分合调整阶段(1949-1991),改革试点阶段(1992 年至今)。

(1)分合调整阶段(1949 年至 1991 年)。

我国的机关事业单位养老保险制度建立之初是借鉴计划经济时期前苏联等社会主义国家的模式,后来随着社会主义市场经济的发展进行了几次改革,与我国的企业养老保险制度经历了分分合合的历程。

国务院于 1956 年颁布了《国家机关工作人员退休、退职处理暂行办法》。该《办法》的实施标志着我国机关事业单位养老保险从企业养老保险制度中独立出来。经过了两年的发展,1958 年,我国进入第二个五年计划时期,为了适应新形势的发展,国务院于1958 年 2 月 8 日公布实行了《关于工人、职员退休处理的暂行规定》,将国家机关事业单位人员与企业职工的养老保险制度进行统一,实行统一的养老待遇,按照单位性质的不同来制定相应的退休办法。其适用范围不包括运输合作社、手工业生产合作社和未定息的公私合营企业人员。这是机关事业单位与企业养老保险的初次合并[3]。1966 年到1976 年的“文化大革命”时期,全国的政治、经济、文化等各方面都受到严重冲击,养老保险工作也同样遭受严重损害。主要表现在养老保险制度的管理机构被取消,退休费用社会统筹被取消,使得当时的社会保障制度严重退后。“文化大革命”结束后,之前颁布的关于养老保险的条文已经不适应新时期的要求,需要修改和补充。因此,国务院于 1978 年颁布了《国务院关于安置老弱病残干部的暂行办法》和《国务院关于工人退休、退职的暂行办法》,将过去按单位性质的不同制定退休办法改为按职工的不同身份来制定相应的退休办法,并重新规定了干部和工人离退休、退职的条件及待遇标准。该《办法》在退休金待遇方面,干部和工人基本上是没有什么区别,二者的区别主要体现在退休年龄和工龄方面。这一时期,机关和事业单位人员养老保险与企业养老保险仍然是统一的。直到 1991 年国务院颁布《关于企业职工养老保险制度改革的决定》,开始对我国的企业养老保险进行改革,并明确规定了机关和事业单位人员的养老保险改革由人事部负责,使得两种养老保险走向分离。

(2)改革试点阶段(1992 年至今)。

1992 年,人事部下发了《机关事业单位养老保险制度改革有关问题的通知》,提出对公务员及事业单位养老保险制度的改革,要认真贯彻党中央、国务院关于“按照政府、单位和自己共同合理负担的原则,在各类职工中逐渐建立养老保险体系”的决定,渐渐改变养老金的现收现付制、全部由国家包下来的做法[4]。之后,随着企业养老保险制度改革的推进和社会经济发展的需要,1994 年开始,我国江苏、云南、山东、福建、辽宁、山西等地下发了机关事业单位养老保险改革的文件,在不同的范围和人员中进行试点。

但是,由于某些原因的限制,进行机关事业单位养老保险改革的人员并不是覆盖所有的职工,而是只将机关事业单位工作人员中的聘用制人员、签合同录用的职工和自行决定收支的事业单位职工纳入改革试点范围之内。直到1997年,我国共有近30个省(市、区),1710 多个地市县开展了改革试点工作,大约有 850 万人以上参加养老保险,大概占到机关事业单位工作人员总人数的一半。2008 年国家颁发了《事业单位工作人员养老保险制度改革方案》,在山西、浙江、上海、广东、重庆开展改革试点的工作。但是这次改革试点遇到了很大的阻碍,其中一个重要的原因是公务员与事业型单位的养老保险试点工作是分开进行的,改革并没有针对公务员养老保险制度,所以,政府机关的所有工作人员养老保险制度改革同步推进的要求越来越强烈。

2.2 机关事业单位与企业职工养老保险制度的差异

2.2.1 两种养老保险制度的管理体制不同

根据现在实行的管理模式,我国的人力资源与社会保障部门负责管理企业职工的养老保险,各级劳动保障部门负责政策指导,社会保险经办机构和组织统一负责实施工作的管理;公务员以及事业单位的养老保险工作则由人事部门主管,各级政府的人事行政部门进行政策指导与组织实施工作的管理。

2.2.2 退休养老金的计发方法不同

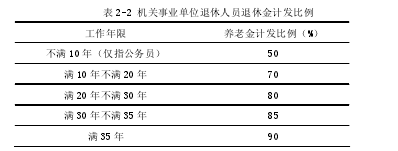

企业职工的基础养老金和个人账户养老金构成了企业人员的基本养老保险,是缴费确定型的养老保险模式。其中的基础养老金为当地上一年度企业职工的月平均工资的20%,个人账户存储额除以 120(120 个月)为第二部分即个人账户养老金。企业员工退休时所享受的养老金待遇水平是与其缴纳的养老金费用的多少相联系的,从而较好的体现了权利与义务相统一的原则;我国目前实行的机关公务员及事业单位人员的退休金计发办法是待遇确定型的,也就是公务员及事业单位退休员工的养老金是事先规定好的,依据离休及退休人员离退休时的工资标准来计发的,并参照离退休前最后一个月工资的一定比例来领取,工作年限越长相应的比例也就越高。见表 2-2[5]。这种方式明显不合理。主要是因为离退休前最后一个月的工资往往是工作岗位上的最高工资,结果显而易见是导致退休金的替代率太高,养老金替代比率太高会导致不公平,并容易削弱工作人员的工作热情,进而导致大范围的提前退休的现象发生。【2】

2.2.3 退休时享受养老待遇的条件不同

改革后的企业养老保险制度规定,职工享受养老待遇的条件与职工的缴费年限挂钩,与未缴费的工作年限无关(新加入企业养老保险的职工)。在达到法定退休年龄,12且缴费年限满15年方可享受基础养老金待遇,个人缴费年限累计不满15年的,退休后不得享受基础养老金待遇,本人个人账户中留存的金额一次性支付给个人。

而国家机关事业单位工作人员的养老制度隐含着职工在职时对国家的贡献,因而机关事业单位工作人员退休养老待遇与其工作年限挂钩。即要求机关事业单位人员的工作期限不低于10年,到了法定的退休年龄后就可可领取退休养老金。

2.2.4 养老金的筹资方式不同

改革开放之初,企业职工的养老保险制度是按照“以支定收”的原则来设计的,资金的筹集是由企业和职工个人交纳退休养老费,为典型的现收现付制。目前正经过建立并做实个人账户来完成基金由现收现付制转为部分积累制。资金有国家、企业和个人三方共同负担和筹集。企业缴纳的养老保险费的比例,正常不得高出企业工资总额的 20%,归入社会统筹账户;个人支付比例是工资的 8%,完全归入个人账户。国家负担养老费用的部分体现在两个方面:一是企业缴纳的税收减免部分,二是养老保险基金支出大于收入时,国家财政来给予兜底。

机关事业单位养老保险制度是典型的财政预算支付制,资金来源于国家税收,每年支付的退休费根据实际需要直接由各级财政预算安排。其稳定性高、保险性高,但给政府财政造成的负担也更加沉重。

2.2.5 退休时得到的养老金额差距较大

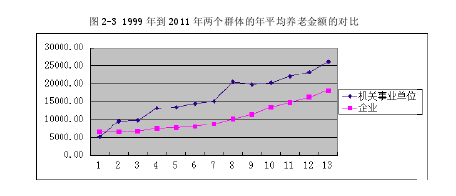

因为基本养老保险制度不同,企业职工与公务员、事业单位工作人员退休时得到的养老金差距不断扩大。一方面表现在退休金替代比率的不断扩大。所谓退休金替代的比率就是指职工在离休或退休时的取得退休金的金额与离退休之前工资的比率。其是衡量劳动人员在退休后生活水平差别的基本标志之一。因为企业职工与公务员、事业单位工作人员的养老保险制度在制度模式、费用筹集方式、退休后养老金的计发方法等方面存在较大的差异,所以两者的年均养老金的替代率存在较明显的差异,且呈逐年扩大的趋势。根据 2005 年至 2013 年的数据统计,企业的养老金发放水平虽然呈逐年上升的趋势,由 2005 年的 700 元/人/月上升到 2013 年的 1893 元/人/月,但是连续 9 年上涨的结果也不及公务员退休金的一半,其退休金替代率也反而是逐年下降的。据社科院世界社保中心主任郑秉文介绍,近几年的企业养老金平均替代率已经在 50%以下,但是事业单位的养老金替代率在 103%和 91%之间摇摆[6]。由于两个群体的养老金替代率差距较大,结果导致企业退休人员的不满。另一方面,两个不同工作群体的年平均养老金额的差距也逐年增加。图 2-3 为 1999 年到 2011 年两个群体的年平均养老金额的对比。【3】

由上图可以看出,我国的机关事业单位与企业工作人员的退休时所发的养老金呈逐年扩大的趋势,其中最大的是 2006 年,两者差距有一倍之多。造成企业职工的心理不平衡,有碍和谐社会的构建。