4 我国上市公司并购重组收益法模型与参数确定分析

根据本文 3.2 节中的统计,2013 年深圳证券交易所主板上市公司发生的并购重组交易中共有93项企业价值评估选用了收益法。本章以这93项企业价值评估为样本对收益法的模型使用及参数确定进行了统计分析,统计的参数主要包括收益期限、收益额和折现率。其中,在折现率这一重要参数的确定分析中,本章还以 2009-2013年我国 A 股主板及中小板数据为基础对 CAPM 模型进行了实证研究,分析了在不同回归周期和不同市场组合(股票市场指数)情景下 CAPM 模型的拟合优度,为折现率确定的改进提供了实证依据。

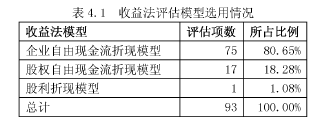

4.1 收益法模型的使用统计【1】

如表 4.1 所示,在本文统计的样本中,有 75 宗交易的收益法评估选择了企业自由现金流量折现模型,占总体的 80.65%。17 宗交易的收益法评估选择了股权自由现金流量折现模型,占总体的 18.28%。只有一宗交易的收益法评估选择了股利折现模型。由此可以看出,在评估实践操作中,企业自由现金流量折现模型是最为广泛应用的模型。股权自由现金流量折现模型的应用并不是很多。此外,只有浙江恒逸石化有限公司拟转让其持有的部分浙商银行股份有限公司股权价值评估项目19选用了股利折现模型,该项目的目标公司为金融业公司,浙商银行成立十年以来收入稳定,发展良好,并有较完善的股利支付,因此该项目的收益法评估选用了戈登增长的股利折现模型。目前我国的股利支付制度并不完善,大部分公司并不具有稳定的股利支付,因此限制了股利折现模型的应用。

4.2 收益期限与收益额的确定现状

4.2.1 收益期限的确定

在本次统计的样本中,共有 69 项评估报告披露了收益期限,其中有 13 笔评估选择了有限期作为收益期,56 笔评估选择了无限期作为收益期。有限期的年限主要是依据营业执照有效期、矿山开采服务年限、电力业务许可证规定期限以及特许经营期限来确定。

在评估过程中大部分还是使用了持续经营假设,而该假设认为企业可以持续经营多年并超过可以做出准确现金流预测的阶段。因此,企业未来现金流量的预测可以分为两个阶段:第一阶段是详细预测阶段的现金流量。第二阶段是详细预测期后永续的现金流量,其现值通常被称为连续价值(CV)。在企业自由现金流量折现模型中,企业价值(EV)计算公式可以表达为式(4.1):EV=PV+CV(4.1)式中,EV 为企业价值;PV 为在明确预测期年限内企业自由现金流量的现值;CV 为在明确预测期以后阶段的企业自由现金流量的现值。

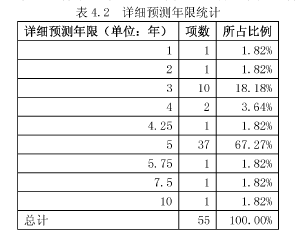

在本次统计样本中,共有 55 项评估采用了两阶段模型,其中详细预测的年限情况如表 4.2 所示。从表中我们可以看出,在详细预测年限方面,有 67.27%的项目选择了 5 年,27.27%的项目选择了 5 年以下的年限,只有一项是选择了 10 年。【2】

4.2.2 收益额的确定

收益额预测的项目主要包括主营业务收入、主营业务成本、期间费用、营业税金及附加、营业外收支、折旧与摊销、资本性支出和追加营运资金。根据《资产评估准则——企业价值》的规定,评估机构均在评估报告中披露了影响企业经营的宏观经济因素、所在行业的现状以及企业本身的业务情况。在收益法评估的过程中,评估机构综合考虑国家的宏观政策、行业状况以及公司面临的市场环境、自身的经营现状和前景,并结合公司未来的经营规划等首先对企业的未来营业收入进行较详细的预测,然后结合公司历史各项收入、费用、税金、营运资金占营业收入的比例对主营业务成本、期间费用、营业税金及附加、追加营运资金进行预测。对于营业外收支,由于其变动幅度较大且金额较少、不可预测性高,评估机构一般不对其进行预测。对于折旧与摊销,评估机构一般在考虑公司现有固定资产和预测期新形成固定资产的同时,结合企业的折旧摊销政策,对预测期内折旧与摊销进行估算。此外,对于详细预测期后的折旧与摊销费用,评估机构还会对详细预测期最后一年的折旧摊销额进行永续期的修正。对于资本性支出,评估机构主要是根据企业的投资计划以及固定资产经济寿命等对扩大性资产支出和资产更新投资进行估算,从而得出资本性支出的金额。

4.2.3 详细预测期现金流现值(PV)与企业价值(EV)的关系【3】

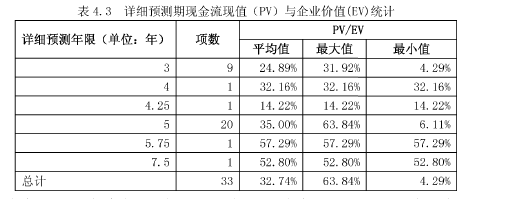

在本次统计的样本中,共有 33 项评估披露了未来现金流量的预测值,详细预测期现金流与评估值的关系如表 4.3 所示。从表 4.3 中我们可以看到,当详细预测年限为 3 年时,详细预测期的现金流量现值占企业价值比例范围是 4.29%-31.92%,均值为 24.89%。当详细预测年限为 5 年时,详细预测期现金流量现值占企业价值的比例的范围时 6.11%-63.84%,均值为 35%。当详细预测期内有较大资本性支出、部分年限现金流为负时,前 3 年或 5 年的现金流量现值占企业价值的比例仅有 4.29%或6.11%。

4.3 折现率的确定分析

本节首先对 2013 年深市主板上市公司并购重组收益法折现率的确定方法使用情况、股权资本成本和企业资本成本的总体和行业情况以及折现率确定过程中六个主要因素的确定现状进行描述性统计分析,然后根据在现状分析中发现的一些情况,对CAPM 模型进行实证研究,分析了在不同回归周期和不同市场组合(股票市场指数)情景下 CAPM 模型的拟合优度,为折现率确定的改进提供了实证依据。

4.3.1 折现率的确定现状

4.3.1.1 折现率确定方法使用现状折现率的确定方法主要有资本资产定价(CAPM)方法、资本资产加权平均成本WACC)方法和风险累加法。收益法模型与折现率确定方法的关系如表 4.4。【4】

在本文统计的样本中,WACC 和 CAPM 分别是企业自由现金流量折现模型和股权自由现金流量折现模型中最主要的折现率确定方式。共有两项评估运用了风险累加法。风险累加法在企业自由现金流量折现模型和股权自由现金流量折现模型中各运用了一次。

北京京西风光旅游开发股份有限公司股权转让20运用风险累加法确定的企业要求回报率,在评估过程中无风险报酬率选择了评估基准日财政部发行的三年期期国债利率 5%。行业风险利率参考了国务院国资委员会统计评价局编制的《2012 年企业绩效评价标准值》中行业净资产收益率的平均值 10%。由于行业净资产收益率中包含了无风险利率,所以确定行业风险报酬率为 5%。此外评估人员还根据目标公司近期经营状况和资产负债率确定了经营风险报酬 1%和财务风险报酬 1%。

WACC 和 CAPM 预测过程相对合理,被广泛应用与预测企业资本成本和股权资本成本中。风险累加法的确定方式主观性较大,依据较弱,所以运用的范围很小。

4.3.1.2 股权资本成本和企业资本成本统计【5】

本文统计样本中共披露了 40 项股权资本成本,其总体和行业的统计情况如表 4.5所示。从表 4.5 可以看到,样本中披露的股权资本成本最小值为 8.47%,最大值为23.98% 。平均值为 13.73%。最大值是最小值的 2.83 倍,相差较大。从行业来看,房地产行业的股权资本成本均值为 16.04%,为各行业中最高,运输仓储行业股权资本成本均值为 10.78%,为各行业中最低。【6】

本文统计样本中共披露了 42 项企业资本成本,其总体和行业的统计情况如表 4.6所示。披露的企业资本成本最小值为 7.56%,最大值为 14.91% 。平均值为 11.99%。

最大值是最小值的 1.97 倍。从行业来看,文化传播行业的企业资本成本平均值最高,运输仓储行业企业资本成本最低。

根据本文 2.4 节中介绍的 WACC 和 CAPM 模型公式可以发现,影响折现率确定的因素主要包括无风险利率fr 、市场风险溢价 ERP(mr - )、风险相关系数e、企业特别风险调整 、资本结构和付息债务报酬率。下面就对这六大因素的运用进行分析。

4.3.1.3 无风险利率的确定【7】

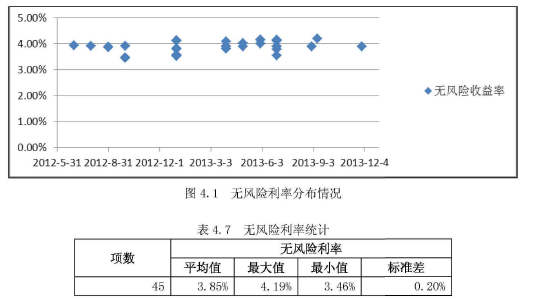

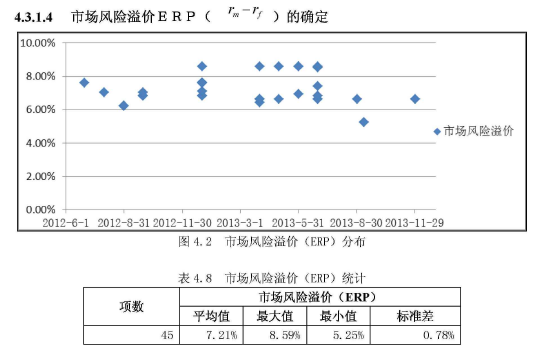

统计样本中共披露了45项无风险利率。如图4.1和表4.7所示,无风险利率的平均值为 3.85%,最大值为 4.19%,最小值为 3.46%,标准差为 0.20%,无风险利率的分布较为集中。无风险利率主要选择从评估基准日到国债到期日剩余期限为 5 或 10年期及以上年期的国债到期收益率的平均值。总体而言,无风险利率的确定方法比较规范,取值也相差不大,平均差异只有 0.20%。【8】

统计样本中共披露了 45 项市场风险溢价,市场风险溢价的平均值为 7.21%,最大值为8.59%,最小值为5.25%,标准差为0.78%。从图4.2和表4.8我们可以看到,市场风险溢价总体取值相对集中,但也有个别项目取值与均值偏离较大,如市场风险溢价最小值只有 5.25%。

目前评估实践中确定市场风险溢价的方法主要有两种。

第一种是根据中国股票市场相关数据,计算市场预期报酬率与无风险利率的差额。

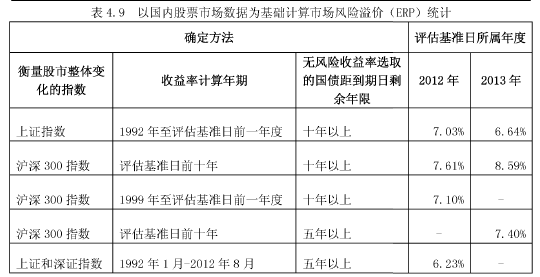

根据股票市场数据确定市场风险溢价的计算过程主要包括三个部分:A.确定衡量股市整体变化的指数;B.收益率计算年期的选择;C.无风险收益率的估算。其中衡量股市整体变化的指数有上证指数、深证指数、沪深 300 指数等多种。收益率计算年期有选择从国内股市稳定开始到评估基准日前一年度为止,也有选择评估基准日前10 年作为间隔期。无风险利率选取主要是每年年末距到期日剩余年限超过 5 年或 10年以上的国债收益率。各种参考指标计算得出的市场风险溢价如表 4.9。【9】

由表 4.9 可以看出,评估基准日在 2012 年度时,以各种股票指数所确定的市场风险溢价较为接近,在 7%左右。但评估基准日在 2013 年度时,以上证指数为基准计算的市场风险溢价下降到6.64%,而以沪深300指数为基准,无风险收益率选取离评估基准日十年以上国债收益率计算的市场风险溢价则上升到 8.59%,这两种情况下计算出的市场风险溢价相差 1.95%,这对于折现率的确定将产生较大影响。

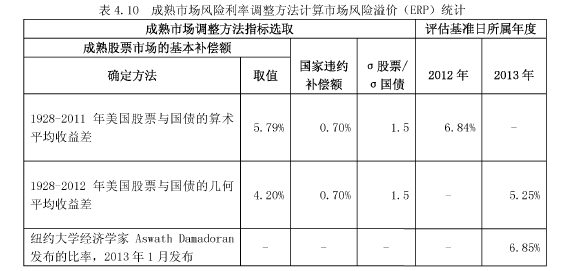

第二种是对成熟市场的风险利率进行调整。

一部分评估机构认为,目前我国 A 股市场发展仍不完善,历史数据较少且波动大,可信度较低。因此参考美国金融学家Aswath Damodaran 有关市场风险溢价研究成果,通过对成熟市场的风险溢价进行调整得到我国市场风险溢价。其计算公式为:市场风险溢价=成熟股票市场的基本补偿额+国家违约补偿额 (σ股票/σ国债)(4.2)式中:成熟股票市场的基本补偿额——评估基准日前一段时间美国股票与国债的平均收益差。

国家违约补偿额——根据国家债务评级机构 Moody Investors Service 对我国的债务评级,转换为国家违约补偿额。

σ股票/σ国债——新兴市场国家股票的波动与债券市场的倍数。【10】

本次统计的样本中,采用调整成熟国家市场风险溢价的方式来确定我国的市场风险溢价的结果共有三个值,6.84%、5.25%和6.85%。其中5.25%是统计样本中披露的最小的一个市场风险溢价。

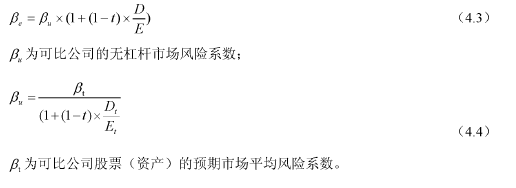

4.3.1.5 风险系数β的确定β是用来衡量个股风险与市场风险的关系。实务操作中,一般选取一段时间将上市公司与股市相关指数进行回归,得到相关系数β。由于β系数受到企业财务杠杆率的影响,因此,实际操作中将β区分为有杠杆的β和无杠杆β。β的调整公式如下:【11】

估算β系数的目的是估算折现率,折现率是用来折现未来的预期收益,是未来预期的折现率,因此要求估算的β系数也应该是未来的预期β系数,但上市公司与股市相关指数进行回归采用的是历史数据(评估基准日前可比公司的历史数据),得到的结果是历史的β系数而不是未来预期的β系数,而且在进行回归的过程中会出现一定的误差(由于回归基于有限的观测值)。统计分析表明,按照 1 对观测到的原始贝塔值加权将提高随后进行的估计的质量。其公式如下:β调整后的=β原始的 P+1.0 (1-P)(4.5)式中,P 表示估计误差的测度,1.0 表示市场组合的贝塔值。

马歇尔 布卢姆(Marshall Blume)通过经验检验证实了这个统计概念。在国外——如 Bloomberg 和美林——在运用以上贝塔调整方程时,使用的系数为 0.66(公式中的 P 值)。也就是给原始股票市场计算出的贝塔值赋予 66%的权重,对市场组合的贝塔值赋予 34%的权重22。目前,我国在收益法评估实践中,部分评估机构也运用公式(4.5)对贝塔值进行调整。【12】

4 我国上市公司并购重组收益法模型与参数确定分析

根据本文 3.2 节中的统计,2013 年深圳证券交易所主板上市公司发生的并购重组交易中共有93项企业价值评估选用了收益法。本章以这93项企业价值评估为样本对收益法的模型使用及参数确定进行了统计分析,统计的参数主要包括收益期限、收益额和折现率。其中,在折现率这一重要参数的确定分析中,本章还以 2009-2013年我国 A 股主板及中小板数据为基础对 CAPM 模型进行了实证研究,分析了在不同回归周期和不同市场组合(股票市场指数)情景下 CAPM 模型的拟合优度,为折现率确定的改进提供了实证依据。

4.1 收益法模型的使用统计【1】

如表 4.1 所示,在本文统计的样本中,有 75 宗交易的收益法评估选择了企业自由现金流量折现模型,占总体的 80.65%。17 宗交易的收益法评估选择了股权自由现金流量折现模型,占总体的 18.28%。只有一宗交易的收益法评估选择了股利折现模型。由此可以看出,在评估实践操作中,企业自由现金流量折现模型是最为广泛应用的模型。股权自由现金流量折现模型的应用并不是很多。此外,只有浙江恒逸石化有限公司拟转让其持有的部分浙商银行股份有限公司股权价值评估项目19选用了股利折现模型,该项目的目标公司为金融业公司,浙商银行成立十年以来收入稳定,发展良好,并有较完善的股利支付,因此该项目的收益法评估选用了戈登增长的股利折现模型。目前我国的股利支付制度并不完善,大部分公司并不具有稳定的股利支付,因此限制了股利折现模型的应用。

4.2 收益期限与收益额的确定现状

4.2.1 收益期限的确定

在本次统计的样本中,共有 69 项评估报告披露了收益期限,其中有 13 笔评估选择了有限期作为收益期,56 笔评估选择了无限期作为收益期。有限期的年限主要是依据营业执照有效期、矿山开采服务年限、电力业务许可证规定期限以及特许经营期限来确定。

在评估过程中大部分还是使用了持续经营假设,而该假设认为企业可以持续经营多年并超过可以做出准确现金流预测的阶段。因此,企业未来现金流量的预测可以分为两个阶段:第一阶段是详细预测阶段的现金流量。第二阶段是详细预测期后永续的现金流量,其现值通常被称为连续价值(CV)。在企业自由现金流量折现模型中,企业价值(EV)计算公式可以表达为式(4.1):EV=PV+CV(4.1)式中,EV 为企业价值;PV 为在明确预测期年限内企业自由现金流量的现值;CV 为在明确预测期以后阶段的企业自由现金流量的现值。

在本次统计样本中,共有 55 项评估采用了两阶段模型,其中详细预测的年限情况如表 4.2 所示。从表中我们可以看出,在详细预测年限方面,有 67.27%的项目选择了 5 年,27.27%的项目选择了 5 年以下的年限,只有一项是选择了 10 年。【2】

4.2.2 收益额的确定

收益额预测的项目主要包括主营业务收入、主营业务成本、期间费用、营业税金及附加、营业外收支、折旧与摊销、资本性支出和追加营运资金。根据《资产评估准则——企业价值》的规定,评估机构均在评估报告中披露了影响企业经营的宏观经济因素、所在行业的现状以及企业本身的业务情况。在收益法评估的过程中,评估机构综合考虑国家的宏观政策、行业状况以及公司面临的市场环境、自身的经营现状和前景,并结合公司未来的经营规划等首先对企业的未来营业收入进行较详细的预测,然后结合公司历史各项收入、费用、税金、营运资金占营业收入的比例对主营业务成本、期间费用、营业税金及附加、追加营运资金进行预测。对于营业外收支,由于其变动幅度较大且金额较少、不可预测性高,评估机构一般不对其进行预测。对于折旧与摊销,评估机构一般在考虑公司现有固定资产和预测期新形成固定资产的同时,结合企业的折旧摊销政策,对预测期内折旧与摊销进行估算。此外,对于详细预测期后的折旧与摊销费用,评估机构还会对详细预测期最后一年的折旧摊销额进行永续期的修正。对于资本性支出,评估机构主要是根据企业的投资计划以及固定资产经济寿命等对扩大性资产支出和资产更新投资进行估算,从而得出资本性支出的金额。

4.2.3 详细预测期现金流现值(PV)与企业价值(EV)的关系【3】

在本次统计的样本中,共有 33 项评估披露了未来现金流量的预测值,详细预测期现金流与评估值的关系如表 4.3 所示。从表 4.3 中我们可以看到,当详细预测年限为 3 年时,详细预测期的现金流量现值占企业价值比例范围是 4.29%-31.92%,均值为 24.89%。当详细预测年限为 5 年时,详细预测期现金流量现值占企业价值的比例的范围时 6.11%-63.84%,均值为 35%。当详细预测期内有较大资本性支出、部分年限现金流为负时,前 3 年或 5 年的现金流量现值占企业价值的比例仅有 4.29%或6.11%。

4.3 折现率的确定分析

本节首先对 2013 年深市主板上市公司并购重组收益法折现率的确定方法使用情况、股权资本成本和企业资本成本的总体和行业情况以及折现率确定过程中六个主要因素的确定现状进行描述性统计分析,然后根据在现状分析中发现的一些情况,对CAPM 模型进行实证研究,分析了在不同回归周期和不同市场组合(股票市场指数)情景下 CAPM 模型的拟合优度,为折现率确定的改进提供了实证依据。

4.3.1 折现率的确定现状

4.3.1.1 折现率确定方法使用现状折现率的确定方法主要有资本资产定价(CAPM)方法、资本资产加权平均成本WACC)方法和风险累加法。收益法模型与折现率确定方法的关系如表 4.4。【4】

在本文统计的样本中,WACC 和 CAPM 分别是企业自由现金流量折现模型和股权自由现金流量折现模型中最主要的折现率确定方式。共有两项评估运用了风险累加法。风险累加法在企业自由现金流量折现模型和股权自由现金流量折现模型中各运用了一次。

北京京西风光旅游开发股份有限公司股权转让20运用风险累加法确定的企业要求回报率,在评估过程中无风险报酬率选择了评估基准日财政部发行的三年期期国债利率 5%。行业风险利率参考了国务院国资委员会统计评价局编制的《2012 年企业绩效评价标准值》中行业净资产收益率的平均值 10%。由于行业净资产收益率中包含了无风险利率,所以确定行业风险报酬率为 5%。此外评估人员还根据目标公司近期经营状况和资产负债率确定了经营风险报酬 1%和财务风险报酬 1%。

WACC 和 CAPM 预测过程相对合理,被广泛应用与预测企业资本成本和股权资本成本中。风险累加法的确定方式主观性较大,依据较弱,所以运用的范围很小。

4.3.1.2 股权资本成本和企业资本成本统计【5】

本文统计样本中共披露了 40 项股权资本成本,其总体和行业的统计情况如表 4.5所示。从表 4.5 可以看到,样本中披露的股权资本成本最小值为 8.47%,最大值为23.98% 。平均值为 13.73%。最大值是最小值的 2.83 倍,相差较大。从行业来看,房地产行业的股权资本成本均值为 16.04%,为各行业中最高,运输仓储行业股权资本成本均值为 10.78%,为各行业中最低。【6】

本文统计样本中共披露了 42 项企业资本成本,其总体和行业的统计情况如表 4.6所示。披露的企业资本成本最小值为 7.56%,最大值为 14.91% 。平均值为 11.99%。

最大值是最小值的 1.97 倍。从行业来看,文化传播行业的企业资本成本平均值最高,运输仓储行业企业资本成本最低。

根据本文 2.4 节中介绍的 WACC 和 CAPM 模型公式可以发现,影响折现率确定的因素主要包括无风险利率fr 、市场风险溢价 ERP(mr - )、风险相关系数e、企业特别风险调整 、资本结构和付息债务报酬率。下面就对这六大因素的运用进行分析。

4.3.1.3 无风险利率的确定【7】

统计样本中共披露了45项无风险利率。如图4.1和表4.7所示,无风险利率的平均值为 3.85%,最大值为 4.19%,最小值为 3.46%,标准差为 0.20%,无风险利率的分布较为集中。无风险利率主要选择从评估基准日到国债到期日剩余期限为 5 或 10年期及以上年期的国债到期收益率的平均值。总体而言,无风险利率的确定方法比较规范,取值也相差不大,平均差异只有 0.20%。【8】

统计样本中共披露了 45 项市场风险溢价,市场风险溢价的平均值为 7.21%,最大值为8.59%,最小值为5.25%,标准差为0.78%。从图4.2和表4.8我们可以看到,市场风险溢价总体取值相对集中,但也有个别项目取值与均值偏离较大,如市场风险溢价最小值只有 5.25%。

目前评估实践中确定市场风险溢价的方法主要有两种。

第一种是根据中国股票市场相关数据,计算市场预期报酬率与无风险利率的差额。

根据股票市场数据确定市场风险溢价的计算过程主要包括三个部分:A.确定衡量股市整体变化的指数;B.收益率计算年期的选择;C.无风险收益率的估算。其中衡量股市整体变化的指数有上证指数、深证指数、沪深 300 指数等多种。收益率计算年期有选择从国内股市稳定开始到评估基准日前一年度为止,也有选择评估基准日前10 年作为间隔期。无风险利率选取主要是每年年末距到期日剩余年限超过 5 年或 10年以上的国债收益率。各种参考指标计算得出的市场风险溢价如表 4.9。【9】

由表 4.9 可以看出,评估基准日在 2012 年度时,以各种股票指数所确定的市场风险溢价较为接近,在 7%左右。但评估基准日在 2013 年度时,以上证指数为基准计算的市场风险溢价下降到6.64%,而以沪深300指数为基准,无风险收益率选取离评估基准日十年以上国债收益率计算的市场风险溢价则上升到 8.59%,这两种情况下计算出的市场风险溢价相差 1.95%,这对于折现率的确定将产生较大影响。

第二种是对成熟市场的风险利率进行调整。

一部分评估机构认为,目前我国 A 股市场发展仍不完善,历史数据较少且波动大,可信度较低。因此参考美国金融学家Aswath Damodaran 有关市场风险溢价研究成果,通过对成熟市场的风险溢价进行调整得到我国市场风险溢价。其计算公式为:市场风险溢价=成熟股票市场的基本补偿额+国家违约补偿额 (σ股票/σ国债)(4.2)式中:成熟股票市场的基本补偿额——评估基准日前一段时间美国股票与国债的平均收益差。

国家违约补偿额——根据国家债务评级机构 Moody Investors Service 对我国的债务评级,转换为国家违约补偿额。

σ股票/σ国债——新兴市场国家股票的波动与债券市场的倍数。【10】

本次统计的样本中,采用调整成熟国家市场风险溢价的方式来确定我国的市场风险溢价的结果共有三个值,6.84%、5.25%和6.85%。其中5.25%是统计样本中披露的最小的一个市场风险溢价。

4.3.1.5 风险系数β的确定β是用来衡量个股风险与市场风险的关系。实务操作中,一般选取一段时间将上市公司与股市相关指数进行回归,得到相关系数β。由于β系数受到企业财务杠杆率的影响,因此,实际操作中将β区分为有杠杆的β和无杠杆β。β的调整公式如下:【11】

估算β系数的目的是估算折现率,折现率是用来折现未来的预期收益,是未来预期的折现率,因此要求估算的β系数也应该是未来的预期β系数,但上市公司与股市相关指数进行回归采用的是历史数据(评估基准日前可比公司的历史数据),得到的结果是历史的β系数而不是未来预期的β系数,而且在进行回归的过程中会出现一定的误差(由于回归基于有限的观测值)。统计分析表明,按照 1 对观测到的原始贝塔值加权将提高随后进行的估计的质量。其公式如下:β调整后的=β原始的 P+1.0 (1-P)(4.5)式中,P 表示估计误差的测度,1.0 表示市场组合的贝塔值。

马歇尔 布卢姆(Marshall Blume)通过经验检验证实了这个统计概念。在国外——如 Bloomberg 和美林——在运用以上贝塔调整方程时,使用的系数为 0.66(公式中的 P 值)。也就是给原始股票市场计算出的贝塔值赋予 66%的权重,对市场组合的贝塔值赋予 34%的权重22。目前,我国在收益法评估实践中,部分评估机构也运用公式(4.5)对贝塔值进行调整。【12】

统计样本共披露了 38 项β系数(此处是指调整后目标公司有杠杆的β),从表4.11 我们可以看到,各行业的β系数平均值均在 1 左右,差异很小,统计样本中某些行业披露的β值很少,仅有1-2个,并不具有代表性。从总体来看,贝塔值的均值是1.02,最小值是 0.43,最大值是 1.61。均值接近 1 与部分评估公司采用布卢姆调整法将β向 1 调整有关。

在计算β系数的过程中需要确定四个要素:A.可比公司;B.回归时所用的股票市场指数;C.回归周期及长度;D.目标公司财务杠杆。不同的评估机构在确定以上这些要素时略有不同。第一,大部分评估机构选择在主营业务范围、经营业绩和资产规模等均与被评估单位相近的上市公司作为可比公司,可比公司数量选择从 3 个到 8个不等,有部分公司直接选取某一个行业的β值。第二,回归时所选用的股票市场指数有上证综合指数、深证综合指数和沪深 300 指数。第三,回归周期和长度,有将基准日前 60 个月作为统计期间按月度数据回归的,也有取评估基准日前 100、150、250 周按周度数据回归的。第四,目标公司财务杠杆,有直接取可比公司财务杠杆平均值的,也有按照目标公司财务计划等确定的。4.3.1.6 特别风险调整系数 的确定【13】

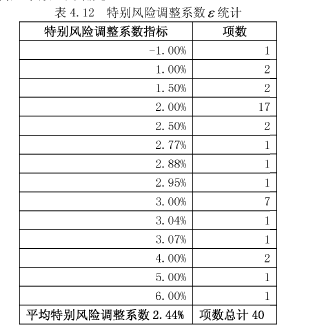

统计样本中共披露了 40 项特别风险调整系数,特别风险调整系数的平均值是2.44%。从表 4.12 我们以可以看出,特别风险调整系数大多处于 2%至 3%之间(包括2%和 3%)。

从评估报告中评估人员对企业特别风险调整的分析可以看出,目前我国评估人员对特别风险调整主要是从两个角度:第一个角度是目标公司在各方面与可比公司的差异调整。第二个角度是对 CAPM 模型单因素回归的估计误差进行调整。

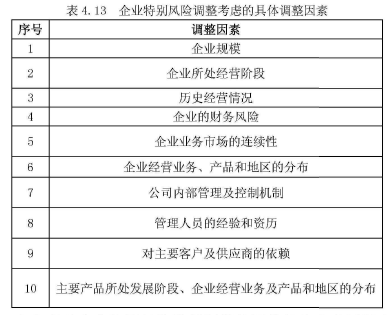

从第一个角度进行企业特别风险调整考虑的具体调整因素如表 4.13 所示,其中各个调整因素大多并没有实证的依据,是评估人员根据经验调整,比较主观。【14】

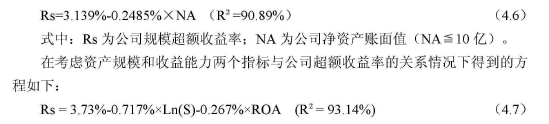

从第二个角度对企业特别风险进行调整的评估机构参考国际上相关研究(Grabowski-King)的思路对我国上市公司历史数据采用线性回归分析的方式进行了实证研究。只考虑规模与公司超额收益率的关系得出的调整公式如式(4.6),并依据此方程确定规模风险溢价。【15】

式中:Rs 为公司规模超额收益率;S 为公司总资产账面值(按亿元单位计算);ROA 为总资产报酬率;Ln 为自然对数。

4.3.1.7 目标资本结构和付息债务成本的确定目标资本结构的确定,评估人员一般参照公司的经营计划以及同行业的平均资本结构。【16】

本文统计样本中,共有 31 宗交易的收益法评估披露了税后债务成本。由表 4.14我们可以看到,样本税后债务成本平均值为 5.09%,最大值为 6.55%,最小值为2.28%。

由图 4.3,我们可以看到,税后债务成本的分布比较集中,主要在 5%左右。分析本文统计样本的评估说明,笔者发现有 9 项税前债务成本是以评估基准日一年期贷款基准利率 6%来确定的。有一项税前债务资本成本取 5 年以上的贷款利率6.55%。有一项税前债务成本评估人员采用了中国人民银行发布的 3-5 年期贷款利率上浮 30%确定。债务成本主要还是参照贷款利率水平。

4.3.2 资本资产定价(CAPM)模型的实证分析

根据上一小节的分析,本文发现目前收益法折现率确定的主要方法是 WACC 模型和 CAPM 模型,而且在 WACC 模型中权益资本成本也是运用 CAPM 模型来确定,因此 CAPM 模型对于收益法折现率的确定具有重要的地位。不同情景下 CAPM 模型确定的股权资本成本具有一定的差异,哪种情景更能合理体现公司的股权资本成本仍需要实证研究。因此,本小节以 2009-2013 年我国 A 股主板及中小板数据为基础对CAPM 模型进行了实证研究。根据不同回归周期和不同市场组合(股票市场指数)设定了六种回归情景,通过分析 CAPM 模型的拟合优度,为折现率确定过程中回归周期的选择和市场组合(股票市场指数)的选择改进提供实证依据。

4.3.2.1 实证方法从本文

4.3.1 节对我国目前收益法折现率确定情况的分析可以看到,目前我国股权资本成本的确定主要是运用 CAPM 模型,而 CAPM 模型中回归的周期和参照的市场指数的选择主观性较大。因此,本节利用国泰安 CSMAR 数据库中的中国股票市场历史数据对 CAPM 模型进行时间序列回归(回归运用的软件为 Excel),通过对比不同回归周期和参照市场指数基础下的 CAPM 模型的拟合优度,对相关参数的选择提出建议。

CAPM 模型的实证检验中,时间序列回归是指有 N 家上市公司,每家上市公司有 T 个观察值(时间序列),对每家上市公司的 T 个观察值进行回归。

CAPM 的时间序列回归方程如下:【17】

式中:tri,为上市公司 i 在 t 时期的收益率, =(t 时期上市公司收盘日收盘价-t 时期上市公司开盘日收盘价)/ t 时期上市公司开盘日收盘价;mtr,是在 t 时期以某市场指数为基础的市场收益率, =(t 时期股票市场指数收盘日收盘指数-t 时期股票市场指数开盘日收盘指数)/ t 时期上市公司开盘日收盘指数;ftr,是 t 时期的无风险收益率;i是指上市公司 i 相对于市场风险溢价 ERP( )m,tf,tr r的风险系数;i为截距项;i为误差项。

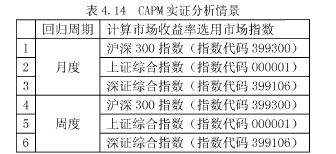

本节以 t 时期所属年度一年期定期存款利率为基础计算相应周期的无风险收益率,回归的时间长度为五年。根据回归周期和计算市场收益率参照的市场指数不同,本节的回归分为六种情况,具体见表 4.14。【18】

4.3.2.2 实证数据与样本按月度回归数据及样本的选择:本节以2009年-2013年共5年的所有上市公司数据为初始样本,回归频次为 60 个月。由于创业板于 2009 年 10 月才开始有交易数据,因此本次研究样本范围为沪深两市 A 股主板及中小板上市公司。为了保证数据的有效性,尽量消除异常样本对研究结论的影响,本节根据以下条件对原始样本进行筛选:第一,剔除沪市和深市 ST(特别处理)公司和 PT(特别转让)公司。第二,剔除在 2009-2013 年有三次及以上个月份交易日小于等于 15 天的上市公司。

按周度回归数据及样本的选择:为了保证和月度回归相关数据的可比性,按周度回归选择的上市公司与按月度回归的相同。据统计,按照以上原则选择的样本在2009-2013 年交易的周数为 242-256 周,即回归的频次为 242-256 周。

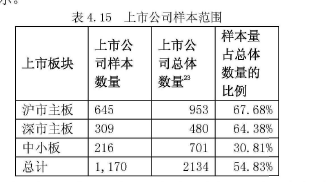

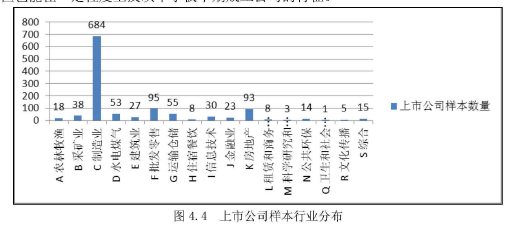

经过筛选,本节实证研究中统计的上市公司样本范围如表 4.15 所示,样本的行业分布如图 4.4 所示。【19】

从上市板块来看,本节研究的上市公司样本量主板数据占比均超过 50%,总体也超过了 50%,对上市公司总体数据具有一定的代表性。因中小板成立时间较晚,满足本节研究时间长度的中小板数据较少,约占中小板上市公司总数的三分之一,但也能在一定程度上反映中小板早期成立公司的特征。【20】

从行业角度看,本节研究的样本行业分布较广。《上市公司行业分类指引(2012年修订)》将上市公司分为 19 大门类,本次研究公司样本涉及 17 大门类,其中有 15大门类的公司样本数量均大于等于 5。

4.3.2.3 实证结果分析【21】

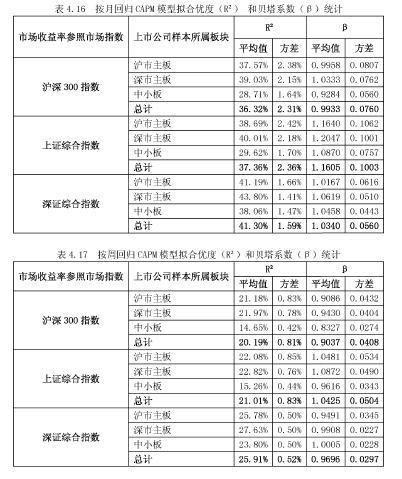

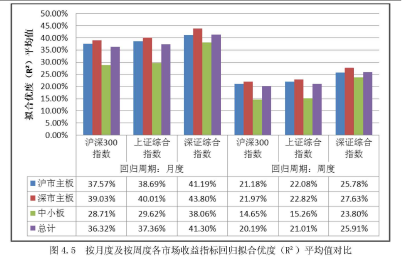

从图 4.5 中我们可以看出,按月回归的拟合优度(R2)平均值均比按周回归的拟合优度(R2)要好。在统计术语中,回归的拟合优度(R2)24表示系统风险(即与股票市场整体的变动相联系的因素)在某家上市公司总风险中所占的比例。一般认为,回归的拟合优度大于等于 30%,则模型的解释程度较好25。从总体来看,各市场指数按月回归的拟合优度平均值均超过了 30%,而按周回归的拟合优度则较差,均低于 30%。从市场收益参照的市场指数来看,各板块上市公司的收益率均与深证综合指数风险收益率拟合程度最好,与沪深 300 指数收益率拟合程度最差,尤其是中小板上市公司。中小板上市公司的收益率与沪深 300 指数和上证综合指数的风险收益率拟合优度平均值均小于 30%,而与深证综合指数的风险收益率拟合程度较好,在按月回归时 R2达到 38.06%。这说明中小板上市公司收益率与以沪深 300 指数和上证综合指数为基础计算的市场风险收益率线性关系并不明显,在确定中小板上市公司收益率时不应选择沪深 300 指数和上证综合指数来计算市场风险收益率。此外,从表 4.16 和表 4.17 中我们也看到,各上市公司收益率与深证综合指数风险收益率 R2的方差相比其他指数最小,也就是说研究样本的上市公司收益率与深证综合指数风险收益率线性关系不仅最明显而且很稳定。【22】

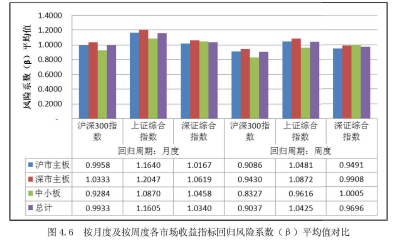

按月度及按周度各市场收益指标回归风险系数对比如图4.6所示。从图中可以看出,在两种回归周期及三种市场指数计算的市场风险收益率的情况下,样本上市公司风险系数平均值都在 1 左右,也就是说样本上市公司的平均风险与各指数的市场风险基本相同,这也在一定程度上说明本节选取的样本上市公司对整体上市公司具有较好的代表性。从表 4.16 和表 4.17 中我们也可以看到,在两种回归周期下,样本上市公司收益率相对于深证综合指数计算的市场风险收益率的风险系数(β)的方差最小,即风险系数的差异最小。

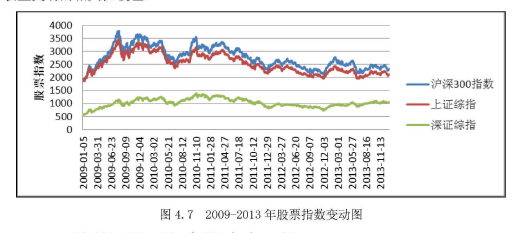

2009 年-2013 年沪深 300 指数、上证综合指数和深证综合指数的变动如图 4.7 所示。从图中我们可以看出,在2009年-2013年间,沪深300指数和上证综合指数的关系非常紧密,变动趋势也比较一致,而深证综指的变动相对比较平缓,与另两个指数的变动趋势有一定差异。上证综合指数的计算范围为上海证券交易所挂牌上市的全部股票,反映了上海证券交易市场的总体走势。深证综合指数的计算范围为深圳证券交易所挂牌上市是全部股票,包括了主板、中小板和创业板,反映了深圳证券交易市场的走势。上证综合指数和深证综合指数是从 1991 年开始发布,是最早开始发布的指数,具有一定的权威性。沪深 300 指数的计算范围是上海和深圳证券市场选取的300只 A股上市公司,选择样本的标准为规模大、流动性好。截至2013年 11月 15 日,沪深 300 指数总市值 17.24 万亿元,流通市值 12.62 万亿元,分别占 A 股市场总市值和流通市值的 63.95%和 64.35%26,反映了 A 股市场的总体走势。沪深300 指数从 2005 年开始发布,历时较短,由于其选择样本均为规模大的上市公司,因此该指数的变动与大规模上市公司的收益变动更加相关,而与中小规模上市公司收益变动的相关性较差。【23】

4.4 收益法模型与参数确定小结

根据本章的统计,2013 年上市公司并购重组收益法评估中,企业自由现金流折现模型应用最为广泛,使用比例达到 80.65%。在收益法参数确定方面,详细预测年限相对较短,有 27.27%的项目选择了 5 年以下的详细预测年限,只有三个项目的评估选择了 5 年以上的详细预测年限。当详细预测期内有较大资本性支出、部分年限现金流为负时,前 3 年或 5 年现金流现值只占到企业价值的 4.29%或 6.11%。折现率的确定方法主要运用了资本资产加权平均成本法(WACC)和资本资产定价法(CAPM),在确定股权折现率时,除一项评估使用了风险累加法以外,其他均使用的资本资产定价法。目前,在评估实务中,CAPM 模型的市场风险溢价(ERP)和风险系数(β)确定方法尚不统一,不同方法下确定的市场风险溢价最大相差 3.34%,风险系数计算过程中参照的股票市场参数有上证综合指数、深证综合指数和沪深 300 指数,回归周期有按月度回归和按周度回归。

在折现率确定方面,根据本章对 CAPM 模型的实证分析,我国沪深两市主板上市公司和深市中小板上市公司运用CAPM模型按月度回归的拟合优度普遍大于30%,模型的解释程度较好,而按周度回归的拟合优度平均值小于 30%,模型的解释程度较差,此时不适宜用 CAPM 模型来确定上市公司折现率。从市场收益参照的股票指数来看,各板块上市公司的收益率均与深证综合指数风险收益拟合程度最好,并且中小板上市公司不适宜参考沪深 300 指数和上证综合指数来计算市场风险收益率。总的来看,即使在按月度回归的情况下,CAPM 模型的拟合优度也只有 30%-40%,也就是说市场系统风险只能解释公司总风险的 30%-40%。统计样本共披露了 38 项β系数(此处是指调整后目标公司有杠杆的β),从表4.11 我们可以看到,各行业的β系数平均值均在 1 左右,差异很小,统计样本中某些行业披露的β值很少,仅有1-2个,并不具有代表性。从总体来看,贝塔值的均值是1.02,最小值是 0.43,最大值是 1.61。均值接近 1 与部分评估公司采用布卢姆调整法将β向 1 调整有关。

在计算β系数的过程中需要确定四个要素:A.可比公司;B.回归时所用的股票市场指数;C.回归周期及长度;D.目标公司财务杠杆。不同的评估机构在确定以上这些要素时略有不同。第一,大部分评估机构选择在主营业务范围、经营业绩和资产规模等均与被评估单位相近的上市公司作为可比公司,可比公司数量选择从 3 个到 8个不等,有部分公司直接选取某一个行业的β值。第二,回归时所选用的股票市场指数有上证综合指数、深证综合指数和沪深 300 指数。第三,回归周期和长度,有将基准日前 60 个月作为统计期间按月度数据回归的,也有取评估基准日前 100、150、250 周按周度数据回归的。第四,目标公司财务杠杆,有直接取可比公司财务杠杆平均值的,也有按照目标公司财务计划等确定的。

4.3.1.6 特别风险调整系数 的确定【13】

统计样本中共披露了 40 项特别风险调整系数,特别风险调整系数的平均值是2.44%。从表 4.12 我们以可以看出,特别风险调整系数大多处于 2%至 3%之间(包括2%和 3%)。

从评估报告中评估人员对企业特别风险调整的分析可以看出,目前我国评估人员对特别风险调整主要是从两个角度:第一个角度是目标公司在各方面与可比公司的差异调整。第二个角度是对 CAPM 模型单因素回归的估计误差进行调整。

从第一个角度进行企业特别风险调整考虑的具体调整因素如表 4.13 所示,其中各个调整因素大多并没有实证的依据,是评估人员根据经验调整,比较主观。【14】

从第二个角度对企业特别风险进行调整的评估机构参考国际上相关研究(Grabowski-King)的思路对我国上市公司历史数据采用线性回归分析的方式进行了实证研究。只考虑规模与公司超额收益率的关系得出的调整公式如式(4.6),并依据此方程确定规模风险溢价。【15】

式中:Rs 为公司规模超额收益率;S 为公司总资产账面值(按亿元单位计算);ROA 为总资产报酬率;Ln 为自然对数。

4.3.1.7 目标资本结构和付息债务成本的确定目标资本结构的确定,评估人员一般参照公司的经营计划以及同行业的平均资本结构。【16】

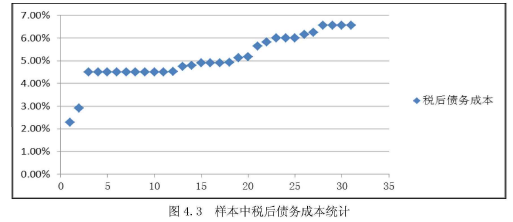

本文统计样本中,共有 31 宗交易的收益法评估披露了税后债务成本。由表 4.14我们可以看到,样本税后债务成本平均值为 5.09%,最大值为 6.55%,最小值为2.28%。

由图 4.3,我们可以看到,税后债务成本的分布比较集中,主要在 5%左右。分析本文统计样本的评估说明,笔者发现有 9 项税前债务成本是以评估基准日一年期贷款基准利率 6%来确定的。有一项税前债务资本成本取 5 年以上的贷款利率6.55%。有一项税前债务成本评估人员采用了中国人民银行发布的 3-5 年期贷款利率上浮 30%确定。债务成本主要还是参照贷款利率水平。

4.3.2 资本资产定价(CAPM)模型的实证分析

根据上一小节的分析,本文发现目前收益法折现率确定的主要方法是 WACC 模型和 CAPM 模型,而且在 WACC 模型中权益资本成本也是运用 CAPM 模型来确定,因此 CAPM 模型对于收益法折现率的确定具有重要的地位。不同情景下 CAPM 模型确定的股权资本成本具有一定的差异,哪种情景更能合理体现公司的股权资本成本仍需要实证研究。因此,本小节以 2009-2013 年我国 A 股主板及中小板数据为基础对CAPM 模型进行了实证研究。根据不同回归周期和不同市场组合(股票市场指数)设定了六种回归情景,通过分析 CAPM 模型的拟合优度,为折现率确定过程中回归周期的选择和市场组合(股票市场指数)的选择改进提供实证依据。

4.3.2.1 实证方法从本文

4.3.1 节对我国目前收益法折现率确定情况的分析可以看到,目前我国股权资本成本的确定主要是运用 CAPM 模型,而 CAPM 模型中回归的周期和参照的市场指数的选择主观性较大。因此,本节利用国泰安 CSMAR 数据库中的中国股票市场历史数据对 CAPM 模型进行时间序列回归(回归运用的软件为 Excel),通过对比不同回归周期和参照市场指数基础下的 CAPM 模型的拟合优度,对相关参数的选择提出建议。

CAPM 模型的实证检验中,时间序列回归是指有 N 家上市公司,每家上市公司有 T 个观察值(时间序列),对每家上市公司的 T 个观察值进行回归。

CAPM 的时间序列回归方程如下:【17】

式中:tri,为上市公司 i 在 t 时期的收益率, =(t 时期上市公司收盘日收盘价-t 时期上市公司开盘日收盘价)/ t 时期上市公司开盘日收盘价;mtr,是在 t 时期以某市场指数为基础的市场收益率, =(t 时期股票市场指数收盘日收盘指数-t 时期股票市场指数开盘日收盘指数)/ t 时期上市公司开盘日收盘指数;ftr,是 t 时期的无风险收益率;i是指上市公司 i 相对于市场风险溢价 ERP( )m,tf,tr r的风险系数;i为截距项;i为误差项。

本节以 t 时期所属年度一年期定期存款利率为基础计算相应周期的无风险收益率,回归的时间长度为五年。根据回归周期和计算市场收益率参照的市场指数不同,本节的回归分为六种情况,具体见表 4.14。【18】

4.3.2.2 实证数据与样本按月度回归数据及样本的选择:本节以2009年-2013年共5年的所有上市公司数据为初始样本,回归频次为 60 个月。由于创业板于 2009 年 10 月才开始有交易数据,因此本次研究样本范围为沪深两市 A 股主板及中小板上市公司。为了保证数据的有效性,尽量消除异常样本对研究结论的影响,本节根据以下条件对原始样本进行筛选:第一,剔除沪市和深市 ST(特别处理)公司和 PT(特别转让)公司。第二,剔除在 2009-2013 年有三次及以上个月份交易日小于等于 15 天的上市公司。

按周度回归数据及样本的选择:为了保证和月度回归相关数据的可比性,按周度回归选择的上市公司与按月度回归的相同。据统计,按照以上原则选择的样本在2009-2013 年交易的周数为 242-256 周,即回归的频次为 242-256 周。

经过筛选,本节实证研究中统计的上市公司样本范围如表 4.15 所示,样本的行业分布如图 4.4 所示。【19】

从上市板块来看,本节研究的上市公司样本量主板数据占比均超过 50%,总体也超过了 50%,对上市公司总体数据具有一定的代表性。因中小板成立时间较晚,满足本节研究时间长度的中小板数据较少,约占中小板上市公司总数的三分之一,但也能在一定程度上反映中小板早期成立公司的特征。【20】

从行业角度看,本节研究的样本行业分布较广。《上市公司行业分类指引(2012年修订)》将上市公司分为 19 大门类,本次研究公司样本涉及 17 大门类,其中有 15大门类的公司样本数量均大于等于 5。

4.3.2.3 实证结果分析【21】

从图 4.5 中我们可以看出,按月回归的拟合优度(R2)平均值均比按周回归的拟合优度(R2)要好。在统计术语中,回归的拟合优度(R2)24表示系统风险(即与股票市场整体的变动相联系的因素)在某家上市公司总风险中所占的比例。一般认为,回归的拟合优度大于等于 30%,则模型的解释程度较好25。从总体来看,各市场指数按月回归的拟合优度平均值均超过了 30%,而按周回归的拟合优度则较差,均低于 30%。从市场收益参照的市场指数来看,各板块上市公司的收益率均与深证综合指数风险收益率拟合程度最好,与沪深 300 指数收益率拟合程度最差,尤其是中小板上市公司。中小板上市公司的收益率与沪深 300 指数和上证综合指数的风险收益率拟合优度平均值均小于 30%,而与深证综合指数的风险收益率拟合程度较好,在按月回归时 R2达到 38.06%。这说明中小板上市公司收益率与以沪深 300 指数和上证综合指数为基础计算的市场风险收益率线性关系并不明显,在确定中小板上市公司收益率时不应选择沪深 300 指数和上证综合指数来计算市场风险收益率。此外,从表 4.16 和表 4.17 中我们也看到,各上市公司收益率与深证综合指数风险收益率 R2的方差相比其他指数最小,也就是说研究样本的上市公司收益率与深证综合指数风险收益率线性关系不仅最明显而且很稳定。【22】

按月度及按周度各市场收益指标回归风险系数对比如图4.6所示。从图中可以看出,在两种回归周期及三种市场指数计算的市场风险收益率的情况下,样本上市公司风险系数平均值都在 1 左右,也就是说样本上市公司的平均风险与各指数的市场风险基本相同,这也在一定程度上说明本节选取的样本上市公司对整体上市公司具有较好的代表性。从表 4.16 和表 4.17 中我们也可以看到,在两种回归周期下,样本上市公司收益率相对于深证综合指数计算的市场风险收益率的风险系数(β)的方差最小,即风险系数的差异最小。

2009 年-2013 年沪深 300 指数、上证综合指数和深证综合指数的变动如图 4.7 所示。从图中我们可以看出,在2009年-2013年间,沪深300指数和上证综合指数的关系非常紧密,变动趋势也比较一致,而深证综指的变动相对比较平缓,与另两个指数的变动趋势有一定差异。上证综合指数的计算范围为上海证券交易所挂牌上市的全部股票,反映了上海证券交易市场的总体走势。深证综合指数的计算范围为深圳证券交易所挂牌上市是全部股票,包括了主板、中小板和创业板,反映了深圳证券交易市场的走势。上证综合指数和深证综合指数是从 1991 年开始发布,是最早开始发布的指数,具有一定的权威性。沪深 300 指数的计算范围是上海和深圳证券市场选取的300只 A股上市公司,选择样本的标准为规模大、流动性好。截至2013年 11月 15 日,沪深 300 指数总市值 17.24 万亿元,流通市值 12.62 万亿元,分别占 A 股市场总市值和流通市值的 63.95%和 64.35%26,反映了 A 股市场的总体走势。沪深300 指数从 2005 年开始发布,历时较短,由于其选择样本均为规模大的上市公司,因此该指数的变动与大规模上市公司的收益变动更加相关,而与中小规模上市公司收益变动的相关性较差。【23】

4.4 收益法模型与参数确定小结

根据本章的统计,2013 年上市公司并购重组收益法评估中,企业自由现金流折现模型应用最为广泛,使用比例达到 80.65%。在收益法参数确定方面,详细预测年限相对较短,有 27.27%的项目选择了 5 年以下的详细预测年限,只有三个项目的评估选择了 5 年以上的详细预测年限。当详细预测期内有较大资本性支出、部分年限现金流为负时,前 3 年或 5 年现金流现值只占到企业价值的 4.29%或 6.11%。折现率的确定方法主要运用了资本资产加权平均成本法(WACC)和资本资产定价法(CAPM),在确定股权折现率时,除一项评估使用了风险累加法以外,其他均使用的资本资产定价法。目前,在评估实务中,CAPM 模型的市场风险溢价(ERP)和风险系数(β)确定方法尚不统一,不同方法下确定的市场风险溢价最大相差 3.34%,风险系数计算过程中参照的股票市场参数有上证综合指数、深证综合指数和沪深 300 指数,回归周期有按月度回归和按周度回归。

在折现率确定方面,根据本章对 CAPM 模型的实证分析,我国沪深两市主板上市公司和深市中小板上市公司运用CAPM模型按月度回归的拟合优度普遍大于30%,模型的解释程度较好,而按周度回归的拟合优度平均值小于 30%,模型的解释程度较差,此时不适宜用 CAPM 模型来确定上市公司折现率。从市场收益参照的股票指数来看,各板块上市公司的收益率均与深证综合指数风险收益拟合程度最好,并且中小板上市公司不适宜参考沪深 300 指数和上证综合指数来计算市场风险收益率。总的来看,即使在按月度回归的情况下,CAPM 模型的拟合优度也只有 30%-40%,也就是说市场系统风险只能解释公司总风险的 30%-40%。